该文是年前写的,除开股东户数更新了下,当初主要目的是指导本人自己投资。雪球现在发锂电,肯定一堆喷的![]() ,不过呢,还是发过来,爱看看,不爱看的闭嘴。

,不过呢,还是发过来,爱看看,不爱看的闭嘴。

亿纬锂能:总股本4.27亿,中盘股,市值约123亿。此前主要业务是智能电表水表锂原电池, 2014年收购麦克维尔电子烟多数股权,2016年加速布局动力电池,三元电池和磷酸铁锂电池并驾齐驱,积极推进员工持股计划,股权激励行权条件较高,未来几年成长性较为确定,估值不高,100亿是极佳买点,120亿是划算买价。

一.公司基本业务

业务涵盖锂原电池+电子烟+锂离子电池三驾马车

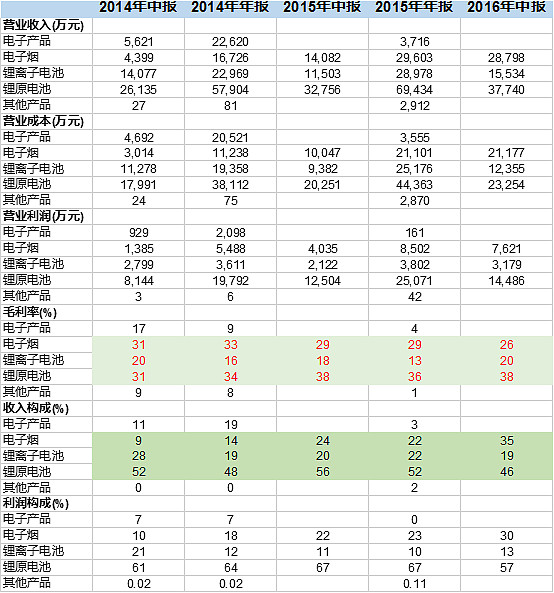

2015年收入利润:收入13.49亿,同比增长12%,净利润1.51亿,同比增长82.34%,锂原申池收入增长20%、电子烟增长10%、锂离子电池增长26%。锂原电池收入6.9亿,占比52%,电子烟占比22%,锂离子电池占比22%。

2016年上半年:收入8.2亿,同比增长30%,净利润8897万,同比增长44%,其中锂原申池增长15.2%、电子烟增长104.5%、锂离子电池增长35.04%,可见公司电子烟和锂离子电池增速明显加快,占比迅速提高(见下图)

1.锂离子电池

先科普下,锂离子电池包括3C消费类电池和动力电池,3C电池难度不大,盈利能力相对逊色,动力电池盈利能力较为突出,此前公司锂离子电池业务毛利率偏低(2015年13%),主要是因为产品为消费类,外加以外购电芯进行PACK组装为主,未来随着动力电池产能释放,毛利率有望大幅改善,这一趋势在2016年半年报稍有显现(2016年H1毛利率提升到了20%)。

A.产能情况

公司2016年动力电池主要有湖北荆门和广东惠州两个据点,全部采用一流的自动化生产线,目前产能3.3GWh,计划在建产能超过5GWh,2017年底有望达到9GWh。

一期产能:荆门工厂磷酸铁锂电池0.8GWh+公司三元材料锂电池1.0GWh(合计1.8GWh);二期产能: 0.7GWh磷酸铁锂+2GWh三元(合计2.7GWh),一期二期合计4.5GWh,目前已经达到3.3GWh,产能利用率也在逐步爬坡之中,预计今年上半年4.5GWh陆续达产。

另外,2016年4月宣布非公开发行8000万股,定增16亿用于高性能锂离子电池项目二期和新能源车用动力电池及集成系统项目,公司实际控制人刘金成承诺拟认购3.2亿。 项目实施后,将建成三元锂离子电池和磷酸铁锂锂离子电池的国际一流自动化生产线,公司产品品质和技术水平将达到国际先进水平,锂离子电池的生产规模也将得以提升。亿纬锂能的两次定增,说明亿纬锂能非常具有进取意识,地处广东惠州,资本意识强。

一切顺利,最终2017年底将形成3.5GWh圆柱形三元+4.5GWh方形磷酸铁锂+1.5GWh叠片电池=9GWh的产能。

补充:关于动力电池的几个误区,很多公司都会画饼说未来几年产能多少多少,真正能如期达到的不多,一是扩建产能很烧钱,就亿纬锂能湖北和惠州后续项目分别需投入12.5亿和10亿人民币,可见资金需求之大,16亿定增都不够,公司还需要通过可交换债、前期项目收益等渠道筹资,二是产品具备竞争力能被市场接纳更难,因为同样是动力电池,做出来的能量密度安全性相差很大,公司的LF68和LF90锂离子电池能量密度达到145Wh/kg以上,电池系统采用复合性材料进行轻量化设计后,能量密度可以达到115Wh/kg以上,符合按中央财政补贴标准的1.2倍进行补贴的指标要求。

B.市场情况

公司三元电池主要应用于专用车,客户包含众泰、东风汽车、南京特汽、陆地方舟、郑州日产和扬子江等,金杯电工、长安汽车也有采购。磷酸铁锂电池有南京金龙、中通客车、陆地方舟纯电动客车,基本能保证未来产品销路。

就在最近,宣布与南京金龙签订《战略合作协议书》,订单规模10亿:1月8日公司公告与南京金龙合作进行适用于新能源汽车使用的动力电池产品的市场开拓,并成为战略合作伙伴,此前公司产品已成功进入了南京金龙8款纯电动车型的公告。预计南京金龙2017年全年向公司采购动力电池金额为10亿元,协议金额超过了公司2015年主营业务收入的50%(2015年锂离子电池收入不足3亿,2016年下半年动力电池产量开始爬坡,2017年进入全面收获)。

公司现在产能3.3GWh,并未达产,2017年产量分三种假设:

乐观——4GWh,销售额48亿,净利润4.8亿;

中性——3GWh,销售额35亿,净利润3.5亿;

悲观——2GWh,销售额20亿,净利润2亿。

2018年有望超过6GWh。

2.锂原电池

锂原电池是公司本业,主要用于物联网、智能电表、智能水表、智能交通和安防等,公司规模中国最大,全球前五,目前占据收入的一半,未来相对占比会下降,增长速度不快(10%-20%),但具备定价权,毛利水平稳定在30%-40%,一般35%,依靠去年年末对武汉孚安特的外延收购,2017年增速略快。

2016年12月,公司拟以1.5亿取得孚安特的全部股权。本次交易分步进行,公司拟增资取得孚安特16.979%的股权后,再购买孚安特其余全部股权。

孚安特于2002年成立,具备年产量为8000万只锂电池的生产能力。产品主要用于石油行业井下高温随钻测斜仪,电子压力计,流量计,智能仪表,有源RFID,GPS导航,轮胎压力系统,RAM及CMOS电路,地热高温检测仪等民用领域,2015年营收6800万,净利润344.7万,大约是公司现有锂原电池的1/10,规模不是很大,但有利于公司整合行业资源,合理配置产能,协调供应链管理,提高中国锂原电池行业在国际上的整体竞争力。

除开传统增长点,锂原电池还是驱动大物联网的重要能源,在未来智能化领域应用广泛,因此这一块并不是夕阳落后产业,预计未来仍然会保持15%左右的增速。

3.麦克韦尔电子烟

深圳麦克韦尔股份有限公司为2014年以人民币4.39亿收购所得,占50.1%股权,主要从事电子烟ODM和OEM 生产和自主品牌研发。收购之后业绩对赌失败(当时大股东试图把这块资产腾挪出去,做差业绩动机容易理解,所幸最终被小股东否决),经过反思整顿,现在已经驶入快速增长通道,2015年收入2.96亿,根据在手订单,16年收入有望增长一倍,6亿,毛利1.7亿(电子烟毛利25%-30%)。

电子烟起步不久,后续空间较大,国海证券认为未来电子烟行业有望保持30%-50%的增速,麦克韦尔是全球第一批电子烟制造商之一,也是美国电子烟市场知名品牌Njoy的唯一供应商(绑定了全球大客户),2016年8月美国FDA提高准入门槛,新进入者更加困难,公司不受影响,预计将享受超越行业的增速。

2016年一倍增速基本无忧,2017年有望在此基础上实现50%的增速。

4.其他看点

出资1亿参股金融租赁公司。与华泰汽车等拟共同出资设立国华金融租赁有限公司,注册资本为20亿,公司出资1亿,持股5%。

出资4900万,占股49%,与特锐德成立设立新能源汽车充电公司。业务为新能源汽车充电设施网络的咨询、设计、建设及充电运营服务。

二.近几年财务情况

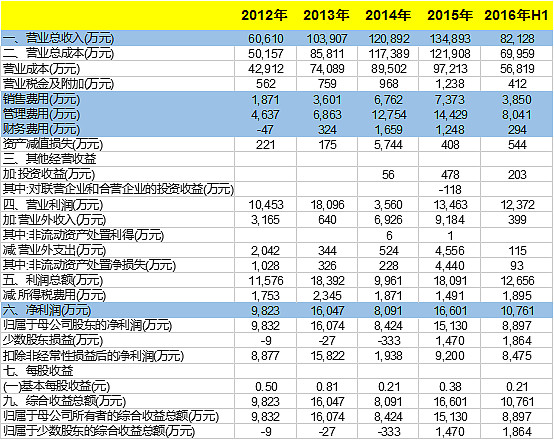

将公司近5年主要财务指标加以统计分析,可以发现公司收入维持稳定增长趋势,由2012年的6个亿增长到2015年的13.5亿,体现出了很好的成长性,利润则受到多方面因素影响,波动较大,但总体趋势向上,目前已经突破1亿关口,2016年业绩预告净利润2.4-2.8亿,下半年如期加速。

得益于收入的快速增长和成本控制能力,期间费率16年开始下降,盈利潜力有望得到释放。不作详述。

三.员工持股&股权激励

正如公司所言,亿纬锂能的发展凝聚了刘氏夫妇的心血,公司在发展过程中从不忘让管理层享受发展的红利,充分利用了资本市场激励机制,迄今为止有两轮员工持股和两轮股权激励。

第一期员工持股

广发原驰•亿纬锂能1号集合资产管理计划于2015年12月4日-2015年12月22日期间通过二级市场买入354.77万股,占公司总股本的比例为0.83%,购买均价为29.76元/股,这部分股份已经于2016年12月22日解禁。

第二期员工持股

广发原驰·亿纬锂能2号定向资产管理计划于2016年10月25日至2016年10月31日期间通过二级市场买入85.16万股,占公司总股本的 0.20%,成交均价34.58元/股。锁定期12 个月, 2017年10月31日解禁。二期主要针对新引进的管理人员,目前价格倒挂,信心十足。

第一期股权激励计划于2012年实施,2016年全部到期。

第二期股权激励计划2017年1月推出,拟向激励对象首次授予1439.17万份股票期权,预留359.79万份股票期权:首次授予的行权价格为29.63元,限制性授予价格为每股14.82元,业绩考核目标:以2016年主营业务收入为基数,2017年主营业务收入增长率不少于50%,2018年主营业务收入增长率不少于120%,2019年主营业务收入增长率不少于230%,2020年主营业务收入增长率不少于350%。按2016年收入22亿计算,2017-2020年收入分别不低于33亿、48亿、66亿、99亿,可谓底气十足。

四.估值看法

当前市值123亿,2016年净利润2.4-2.85亿,PE50倍,动力电池2016年估计10亿收入,2017年30亿上下,传统业务锂原电池和电子烟2017年预计贡献净利润1.8亿,中性条件动力电池3.5亿,合计5亿左右,PE24倍,在此基础上2018-2020利润还有很大增长空间,即便考虑到电池售价下降,2019年后净利润超过8个亿也是大概率事件,毕竟新能源汽车渗透率才1.5%,好戏才开始不久。

惠州公司,主力资金较为喜爱,股性活跃,一旦未来三元成风容易被再次狙击。同为三元,和当升科技相关系数较高,当当升科技没机会的时候这个也是不错的选择。当前值得长线持有,但也不排除市值继续踩到100亿(极端情况),毕竟2017年的业绩尚未释放,当下看2016年业绩100亿市值对应40倍。不过,管理层都不怕被套,你我有什么好怕的?

五.股东分析

上图是二季度以来公司股东户数变化情况,可以看到在上一波大行情启动前的5月份股东户数持续剧烈下降,4月15日是4.23万,5.31当晚公告降到3.1万户,如果当时观察到了这一信号会发现是极佳买点(本人当晚提醒很多人说“估计卖的人要后悔。。。”,果不其然)。在股价见顶的6月末7月初,股东户数快速上升到接近5万,此后股价进入缓慢的下降通道,对应的股东户数轻微下降,目前4.33万户,有心买入的可以持续跟踪这一指标,一旦股东户数跌破4万关口,就要特别留意,这一机会的出现或许在2/3月。

未来,100亿市值——绝佳买的,120亿市值——可以接受、划算的买入价格,今年趁着三元起风大概率有一波不错行情,至于向上空间,5亿8亿的净利润估值多少?我不好说,看官自己给。

六.风险和建议

动力电池进展低于预期,毛利率下滑风险;

电子烟业务低于本文预测。

$亿纬锂能(SZ300014)$ $当升科技(SZ300073)$ @今日话题

本人撰写,原文链接:网页链接