这票5月份就开始推了,当时价格在50附近,很多人犹豫不决,这几天的表现大家有目共睹,再次梳理下我的逻辑,公开说,不怕砸,我的安全垫够厚。

一.为什么选择电解液环节

1.上游涨价过后?

锂电上游,5月中旬以来,碳酸锂价格一直在松动,六氟磷酸锂价格也微跌,个人认为锂电上游的适度回调是好事,健康回撤才有利于行业发展,大家不要怕。 六氟磷酸锂、碳酸锂价格平稳,有利于中下游产业,中游这些做电解液,做正极材料的得以喘息,成本压力减缓,提价预期略有,加上出货量的预期,是很容易被炒作的,比如电解液的新宙邦就会从中受益。

上游的多氟多、天赐材料我已经多次重申要先回避等待了,这一个多月也确实一直在休息,但这并不表示锂电产业链就没机会了,说说新宙邦的故事吧。

二.新宙邦看点解读

1.电解液基本面

电解液龙头,特斯拉概念:公司国内第二大锂离子电池电解液供应商,市场占有率超过20%。目前,新宙邦是索尼、松下、三星和三洋等企业的合格供应商,通过为三星SDI、松下锂离子电池提供电解液,间接为特斯拉供货。既然是特斯拉概念,就不会是一日行情,大家还记得当年苹果供应链的歌尔声学吗?

成本低于同行:六氟磷酸锂是电解液核心原材料,公司采购日韩的六氟磷酸锂,采购价要低于国内市场价,因此六氟磷酸锂涨价引起的电解液涨价,在一定程度上会使得公司相比于其他电解液企业更有竞争力,毛利率更高,这也是电解液中我只选他的理由。像什么江苏国泰,几年前做六氟磷酸锂就以失败告终,半途而废,还有什么投资价值。

新产能逐渐释放:电解液产能2万吨,惠州二期产能将扩至3万吨,预计2017-2018年满产。2015年产量1.1万吨,今年预计1.5万吨以上,这是量的增加,超过30%。

产品价格稳中向上:电解液一般的5-6万一吨,动力7-8万一吨,毛利30%+,存在小幅提价预期,这是价的预期。

2.其他看点

海斯福:2015年6.8亿收购海斯福,主要业务为六氟丙烯下游含氟医药中间体,这块今年一季度已经增厚业绩2000万,全年可能贡献超过一个亿的净利润,假如海斯福单独上市是不是也要给50亿的估值?那么新宙邦现在的市值减去50亿之后是不是很小?【海斯福当初收购的时候只花6个多亿,现在净利1个多亿,PE才几倍,呵呵,可见在收购漫天开价的情况下,新宙邦的管理层多么有慧眼和定力】

OLED:2016年5月26日公司在互动表示,公司在官网已披露过有关公司AMOLED阳极蚀刻液供货昆山维信诺显示技术有限公司的信息,能实现OLED领域的供货。

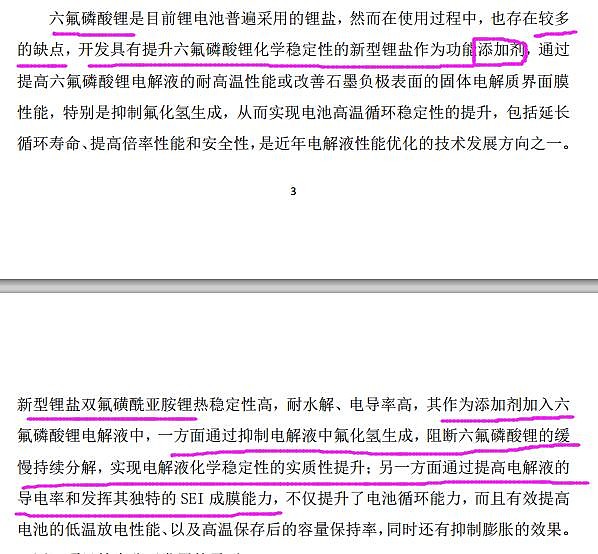

200吨LiFSI项目:7月13日公告,投资2000万,建设周期6个月,建立200吨双(氟代磺酰)亚胺锂(LiFSI)项目,其作为一种添加剂,能够改善电解液的性能,对提高三元动力电池循环和高低温等性能具有非常重要的作用(大家多读下下文的公司公告截图)。

虽然项目不大,但公司并没有像其他企业一样蜂拥去做六氟磷酸锂(6F现在做的企业太多了,动辄3000/6000吨,我都有点害怕过一两年产能过剩了),而是另辟蹊径选择了电解液添加剂这块,可见管理层的务实和远见。因此,我们不仅仅要看到这个项目的经济意义,更应以管窥豹看到其战略意义。

高送转:看财务数据。

三.观点

今年净利润至少2.5亿,未来两年还会享受超过行业的增速,市值才120多亿(其中海斯福可以占50亿),长期看到180亿不是什么问题,新宙邦极有可能成为下一个沧州明珠!万事俱备,只缺资金狙击。

虽然现在股性是大家吐槽的槽点,但说白了,股性也会时势转移,不会一成不变,我建仓比较早,也是一路饱受质疑走过来的,前几天跌到61多果断加仓,很多人不敢跟进,这几天又新高了,大家看着办。现在手上有的坚定持有。

四.风险提示

唯一风险:一直在涨。

微博地址:网页链接 @今日话题 @瑞鹤仙_5876