阅读正文之前,请再读一遍摘要:这就是大时代!大机会!如果新能源汽车、锂电池这样的机会你都把握不住,滚滚熊市之中还炒什么股呢? 本文一 、二、三部分作为基础知识,不必一定看,但建议有耐心的详细看,在此基础上,第四部分内容简略一点。

一.序言:为什么有这么大的机会?

(争取几句话讲讲新能源汽车产业链构成:)

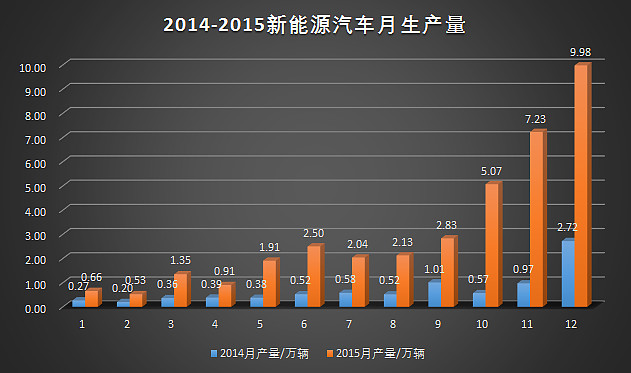

对于新能源汽车这个产业,以前已经多次发文讲解了,目前绝大多数的新能源汽车都必须要用到动力锂电池,动力电池占整车成本的接近30%!可以想见,一个庞大的汽车产业(2015年产量全球第一,2000多万辆),哪怕分一杯羹给新能源汽车(2014年8万辆、2015年38万辆、2016年预计70+万辆),所需要的锂电池对于整个锂电池产业的扰动效应,将会是多大!这就是新能源汽车产业锂电池的投资机会,供需的严重失衡,造就了碳酸锂、六氟磷酸锂概念暴利,以及当下已经启动的动力锂电池,另外还不止于此,除开锂电池这个环节,机会同样存在于电机、电控、电池管理系统等,充电桩建设,直到最后的整车生产销售。

二.锂电池详解,最深刻,最通俗

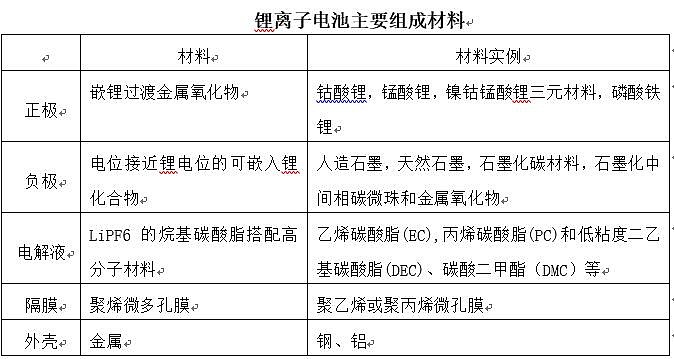

毫不夸张的说,炒了快一年,很多股民都只知道锂电池这三个字,对这个产业链了解少之又少,觉得有必要大致做个介绍,介绍下锂电池是怎么来的:首先是从最上游锂辉石、锂精矿/卤水中提取碳酸锂,碳酸锂按级别分为工业级碳酸锂和电池级碳酸锂,能用来做锂电池的是电池级碳酸锂,纯度要求更高,价格也更高,电池级碳酸锂是锂电池正极材料不可缺少的原料,有了正极材料,还需要负极材料+电解液+隔膜,总共这四块才组成锂电池整个电池组,大概流程如下:

锂辉石、锂精矿/卤水→工业级碳酸锂、电池级碳酸锂→锂电池正极材料(核心原材料碳酸锂) 正极材料+负极材料(主要是碳)+电解液(核心材料六氟磷酸锂)+隔膜→锂电池。然后才是电池管理系统、电机、电控、电动车,及配套设施充电桩。

锂辉石、锂精矿/卤水:四大巨头——智利SQM、美国FMC、德国Chemetall以及天齐锂业控股51%的泰利森,读完这个你就应该明白,国内那些炒作锂矿的,没几个靠谱的,天齐锂业都连自家国内低品位矿留着不开采,从澳洲自家控股的泰利森手中进口。什么江特电机、西藏矿业等,3年能出产量吗?神知道···赣锋锂业为啥市值只有天齐一半不到?就因为锂矿资源这块短板。

碳酸锂:国内主要是天齐锂业、赣锋锂业,天齐锂业有自家人供应矿石,当然碳酸锂更有优势,最近非议较多,业内指责他囤货操纵价格不是没有道理,空穴来风。其他公司我不知道哪家可以整出规模碳酸锂来。

正极材料:这块毛利,盈利能力也不错,比亚迪、杉杉股份、当升科技、中国宝安、贝特瑞、亿纬锂能等,不下于几十家,不详述。

负极材料:负极材料主要是碳,难度不高,价格也平稳,不大会有爆发式增长,中国宝安(子公司贝特瑞)、杉杉股份,该环节盈利能力一般。

电解液:电解液的核心材料是六氟磷酸锂,电解液上市公司分为做六氟磷酸锂的和采购六氟磷酸锂等核心材料生产电解液的两类,多氟多、天赐材料,必康股份(前九九久)三家生产六氟磷酸锂,天赐材料同时还有电解液,另外新宙邦、江苏国泰、杉杉股份也做电解液,新宙邦议价能力较强,江苏国泰此前也有项目研究六氟磷酸锂,结果铩羽而归,目前只能哭倒在厕所。

隔膜: 隔膜技术壁垒也相对较高,动力电池隔膜主要依靠进口,未来会有进口替代的机会,国内能做高端隔膜的有沧州明珠,和排队IPO的星源材质(国轩高科就与星源材质有合作生产隔膜项目,就这两家可以,其他的技术都达不到要求,只能做中低端,3C产品类用的,说到这点,再次证明产业研究做扎实的重要性,对于一个产业熟悉到这种程度,你就不会去选择000973这样不靠谱的锂电池概念,虽然也是做锂电池隔膜概念,沾边锂电池概念,但5年都没整出高端隔膜,未来也不大指望,根本没能纳入本人股票池。

锂电池成本构成:

①材料占整个电池70%,人工、水电20%,折旧10%。

②原材料中,正极占30%-40%,隔膜占15%-30%,电解液占20%-30%,负极5%-15%。

另外,提到锂电池,我要先排除锂电池之外的其他动力电池路线,相对于锂电池来说,比如氢燃料电池等等需要重建一个产业链来支撑,这需要很长的时间和大量的投资,短期内都只是噱头,难成气候,钒电池,石墨烯都是实验室阶段,实验室到商业化,完全是两个概念。所以炒作这个,是醉翁之意不在酒,每次冒出钒电池啥概念本人基本目不侧视。

还有,我们通常用的手机电脑都会用到锂电池,这些只是属于消费级电池(3C产品),与所谓的新能源汽车锂电池也大有区别,两者所在的市场增长情况完全不一样,前者经过前几年的高速增长后略有疲软,后者刚刚发力,汽车所用的动力电池属于动力锂电池,在容量密度,安全性各方面要求会更高,技术难度也更大,这其中涉及很多知识,不详述。

上市公司中国轩高科是纯正的动力锂电池企业,借壳东源电器新上市不久,另外比亚迪、力神业界地位较高(注意:这里有动力两个字,比如同样的欣旺达就主要是通讯电池,所面对的市场增长速度就差很多),这家公司有文章会分析,另外雄韬股份也有做,市值小,次新股,也值得关注。

三.然后其他环节呢

生产锂电池需要机器设备,赢合科技、先导智能最优、智云股份收购了一家小公司也涉及;

生产新能源汽车空调的,松芝股份;

电机,大洋电机,方正电机,江特电机;

电控,万向钱潮等,万象收购A123当年也是洋洋洒洒,后来又收购美国菲斯克,是同时具备电池和整车的新能源汽车概念的标的;

充电桩,充电桩概念的有三四十家,个人认为值得关注的有万马股份、特锐德、奥特迅、上海普天;

整车,比亚迪,中通客车,安凯客车等。

以上都是每个环节都有不错公司,有机会,我才列举,如若要细分展开讲,每一个分支都够一篇长文了。

——————————————————————————————————————————

四.总结:各环节机会

碳酸锂、六氟磷酸锂的天齐锂业、赣锋锂业、多氟多已经在路上,恐高的估计不感兴趣,排除这些,再看看其他机会。 这里的机会没考虑择时,具体个股和择时,需要细分单独看。

1.当升科技,三元材料龙头,见文章静待花开:走出转型阵痛期 成长空间不可限量;亿纬锂能(三元电池放量在即,整车制造加速资质申请)。

2.沧州明珠,隔膜,业绩大幅超预期,资金态度开始转向。

3.国轩高科,15年利润5.83亿,PE50倍,加上新产能释放,粗略16年利润10个亿左右,PE30倍左右,国轩高科市值完全可以在此基础上翻一倍,当然前提是市场有所回暖。

4.新宙邦,电解液之中最具弹性的公司;天赐材料,六氟磷酸锂+电解液一体化;杉杉股份,上市这么久,故事这么多,可还是四平八稳,也可以做。

5.奥特迅,万马股份,上海普天,特锐德,充电桩。

6.先导智能、赢合科技,现在锂电池投资这么火热,大家都去挖金矿,选择卖水和卖铲子也是很聪明的决策,两个都是次新股,想想当年光伏爆发时候的精工科技,是否也很有想象空间呢,智云股份也收购了一个锂电设备制造商。

7.江特电机、方正电机,江特29亿收购新能源汽车领军者“九龙”,同时拥有宜春市2/3的锂矿资源开采权,目前碳酸锂产能2000吨(能不能达产还得观察),方正电机新能源汽车业务增长加快,完成对上海海能、杭州德沃仕重组收购合并。

8.雄韬股份,次新股,小市值,股性不错,短线客可以做。转型是看点,定增募资9个多亿,用于10亿瓦时动力锂电池新能源建设项目和燃料电池等项目研发中心及能源互联网云平台开发项目。

9.松芝股份,新能源汽车空调提供商。

10.中通客车,比亚迪,整车,等到题材炒作后期应该会有表现。

五.附:一季度业绩上修一览表,年华正当时

截止目前,新能源汽车产业链公司业绩集体上修,还有很多重块头没有公布,是不是亮瞎眼。

沧州明珠 一季度预计实现净利润为9394.50万元-10960.25万元,同比增长200%-250%。公司表示,主要是由于BOPA薄膜产品和锂离子电池隔膜产品实现的利润增加。

方正电机 一季度预计实现净利润1770万元—2046万元,比上年同期增长220%—270%。业绩变动原因为公司新能源汽车业务的增长;完成对上海海能、杭州德沃仕的重组收购合并。

当升科技 一季度预计净利润1200万元至1600万元,上年同期业绩:净利润-387.78万元。

先导智能 一季度预计净利润4400万元至5100万元,增长幅度为77.92%至106.23%,基本每股收益为0.35元左右;上年同期业绩净利润24729800元,基本每股收益0.48元。

赢合科技 一季度预计净利润同比增长23.12%-46.41%,去年同期4435.9万元;

南都电源 一季度预计净利润5502.25万元至6327.59万元,增长幅度为100%至130%,上年同期业绩净利润2751.12万元。

格林美 一季度预计净利润与去年同期相比增长40%-70%,去年同期1517.6万元;

新宙邦 一季度业绩增长320%-340%。一季度,公司主营业务进入快速增长态势。锂离子电池化学品受益于新能源电动汽车市场的迅猛增长出现供不应求局面,销售订单大幅增长,推动公司营业收入和利润规模快速增长;氟化学品客户稳定,材料供应和成品销售良好,产品盈利能力较强。公司15年净利润小幅下滑3%,一季度大幅增长有一定提振市场的作用。

六.本人新能源汽车&锂电池股票池,偶尔会有更新微调,大体不变,持续快一年了(2016.3.17):

$多氟多(SZ002407)$ $当升科技(SZ300073)$ $国轩高科(SZ002074)$ $天齐锂业(SZ002466)$ $赣锋锂业(SZ002460)$ $雄韬股份(SZ002733)$ $赢合科技(SZ300457)$ $天赐材料(SZ002709)$ $方正电机(SZ002196)$