谁在砸东阿阿胶?

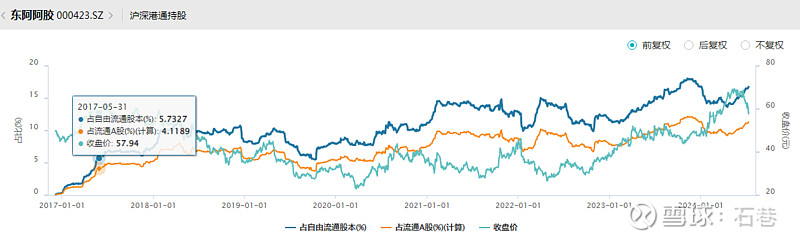

北向6月份以来一直在加仓。北向加仓股价大跌在2020年12月到21年1月份出现过,在22年2到3月出现过,一般来说是最多持续2个月。目前从24年5月到6月份开始北向加仓,股价开始下跌,也是持续了2个月。

融资数据来看,7月初开始逐渐增加,流通市值占比从1.17%回升到1.33%,回到了2024年2月的高位水平。

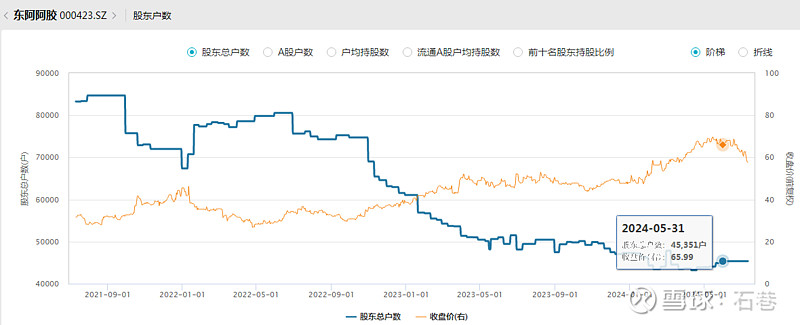

股东户数来看,只公布到5月末的4.54万户,不知道6月份数据如何,互动易上公司也不回答了。

因此,5月份以来最有可能是公募在卖,毕竟1季度东阿阿胶名列公募基金在医药板块加仓数量第10名。接盘的是北向资金和融资资金。

公募基金为啥卖出阿胶?

一是可能二季度业绩增速不及预期。问题是他们的预期是多少。1季度业绩增速50%,主要原因是23年1季度因为疫情导致基数较低。23年2季度基数提高,所以24年2季度业绩增速下降是很正常的。几个券商估算2季度业绩增速在20-30%之间。这个业绩也不算暴雷,因为同行业就很少有超过这个增速的,除了佐力药业。话说昨天佐力药业暴跌,是不是有公募拿到所谓的内幕消息提前跑路,然后昨天晚上出来业绩确是超预期的。

二是因为中药上涨较多,而其他医药板块下跌角度,为了平衡仓位的需要,从5月份开始逐渐出售东阿阿胶、华润三九等股票买入其他医药板块的股票。如果是这样的话,那么就是机会。

三是医保局查药店套保买入阿胶块的事情。这个涉及到这种实操的东西,谁也不知道有没有,如果有比例有多高?其实查套保这件事情,对阿胶浆是非常大的利好。因为阿胶浆是目前纳入医保的产品,而其他比如气血康、黄芪精等竞争品是不纳入医保的,以前这些不纳入医保的产品通过套保,现在严查后,阿胶浆的竞争优势将更大。阿胶浆今年目标25亿元,相对于去年的15亿元是非常大的增速了。

估值。假设今年EPS2.4元,则目前57元对应的PE是23.75倍,听说三季度要中期分红1.1元,则目前对应的PE是23.33倍。其实估值已经不高了。真以为那些在底部,大家天天去炒作反转的公司,有这么低的估值啊,还不考虑资产质量和分红率。

最后强烈建议公司公布股东户数和中报预告,反正都跌成这样了,还怕啥呢?