本碗鸡血给大家推荐一颗被遗忘的明珠:LiveVox (和 $Crescent Acquisition(CRSA)$ 合并 )。经过几天的调研,本人相信这个投资机会一年内大概率有400%的涨幅。

下行风险: CRSA目前价格是10.75$, 因为是还没有合并的壳(预计2021年4~6月份合并),所以在合并前的最大下行空间是7.5% (没有合并成功的壳清算时会返回本金10$,外加两年的利息)。所以目前的价位有着极高的收益风险比。

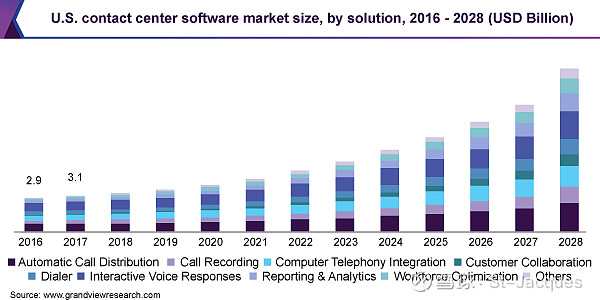

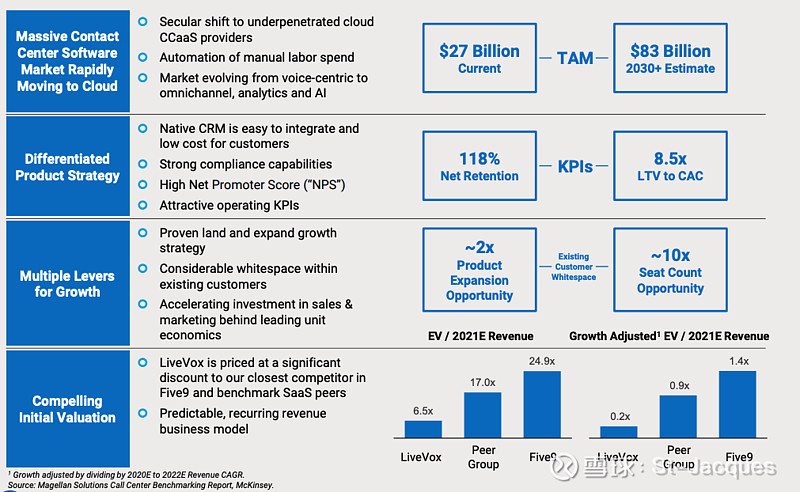

LiveVox公司的主要业务是基于云服务的呼叫中心软件系统 (CCaaS)。今年由于肺炎疫情影响,越来越多的大企业将其客户服务中心的呼叫业务移到云端,从而使其接线员能够在家上班。市场调查分析表明(网页链接),CCaaS的TAM(最大可获取市场)会从2020年的20.5B以21.1%年复合增长率上升。

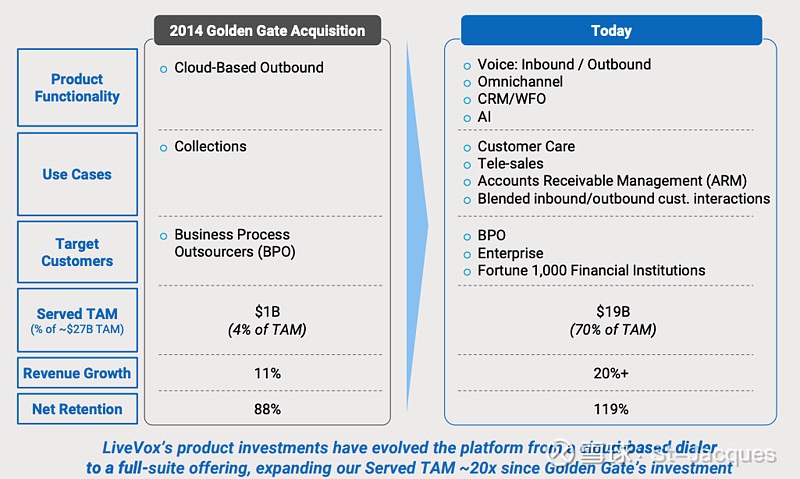

Livevox公司前几年苦练内功,通过和一些大客户紧密的使用反馈调试合作,了解到了市场痛点,专注于开发一个架构良好高效率可扩展的系统。其软件构架和功能与市场上其他同类产品相比有着极强的竞争能力。从2014年到现在, LiveVox通过大力投资业务调整和R&D使其总可获取市场增长了20X。

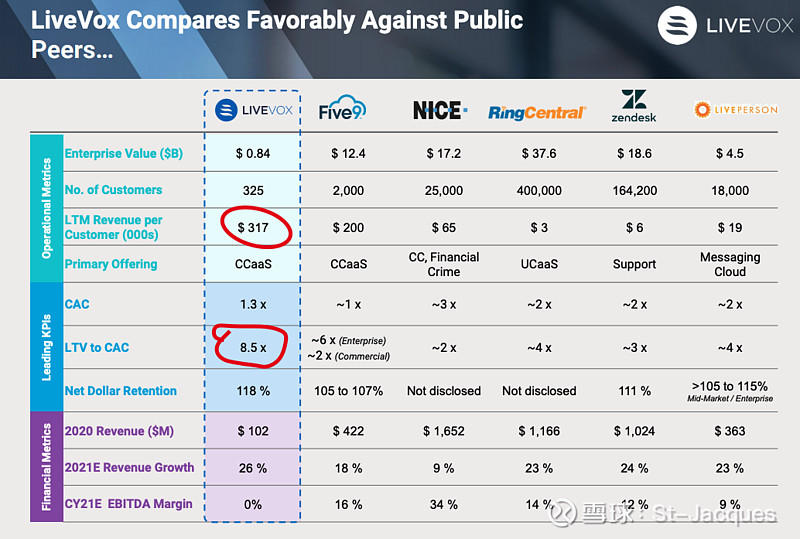

主要目标客户群为大企业/银行等。单客户长期收益高,销售成本相对较低 (8.5X 的客户长期收益/销售成本比)。相比其竞争对手,简直是神般存在。

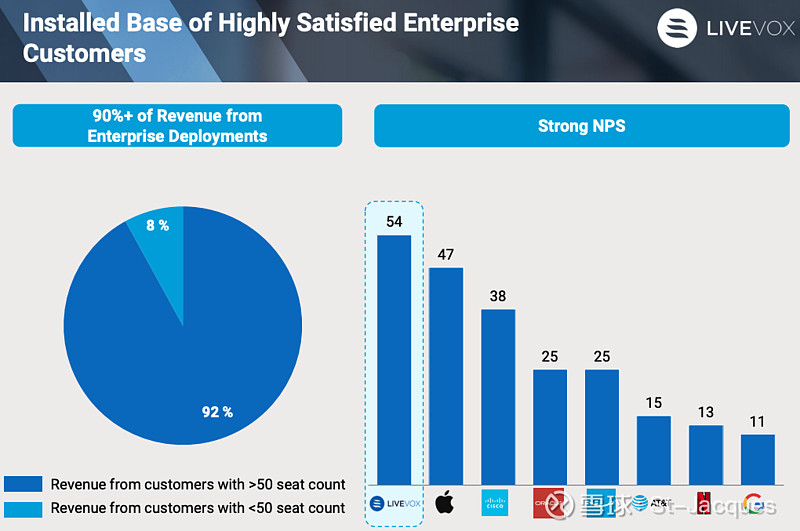

因为大客户示范效果和美誉度好,所以LiveVox拥有118%客户留存度(Net Retention Rate) ,和54分的净推荐值(Net Promoter Score)。

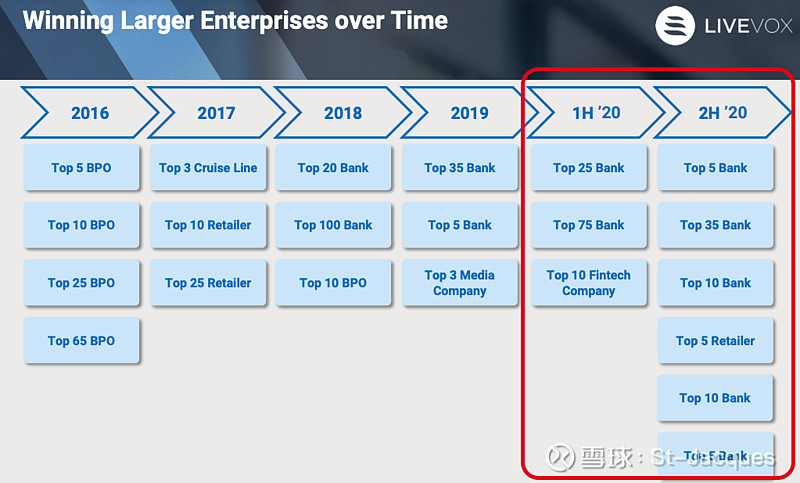

2020年以来LiveVox在市场上开始发力,狂拿大单。目前为止Top10银行中有5家使用其系统!!!

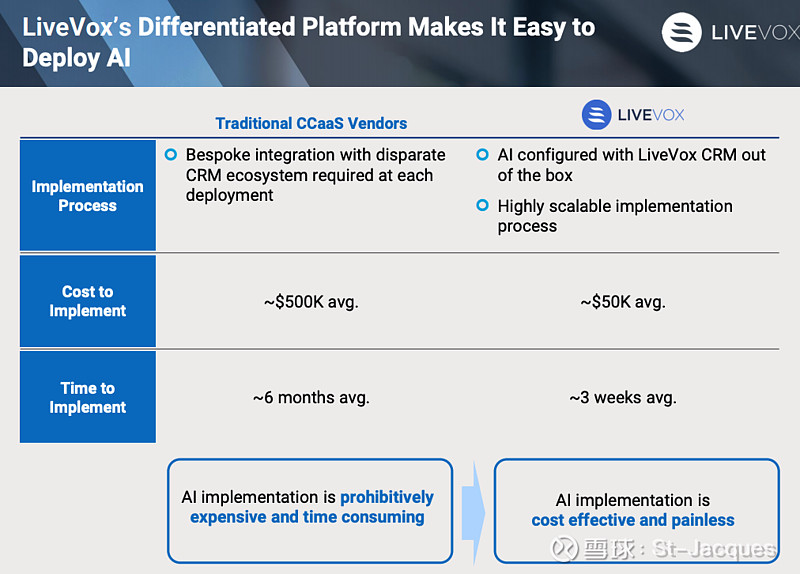

大企业往往由于业务复杂,从而拥有多个CRM系统。这些业务均需要CCaaS的支持,其他竞争公司的手段往往是逢山开路、遇水建桥,针对每一个CRM系统分别建立不同的呼叫支持系统,从而整体看来是分离破碎,开发成本高,客户支持体验度差,企业决策信息汇总困难。LiveVox另辟蹊径,开发了一套自己的专属Contact Center CRM系统,把这个系统和客户其他专属业务CRM系统互联,交流客户信息。然后在这个专属系统之上再建立一整套单一的客户呼叫支持系统,所有其他子系统统一建立在这个平台之上:全渠道拨入(电话,邮件,webchat等),拨入自动响应(LVR),Regulation & Compliance, 质量控制,基于AI的自然语言分析等等。从而使其开发、销售、支持成本大大降低,同时也极大提高客户支持满意度,以及企业高层决策信息获取能力。

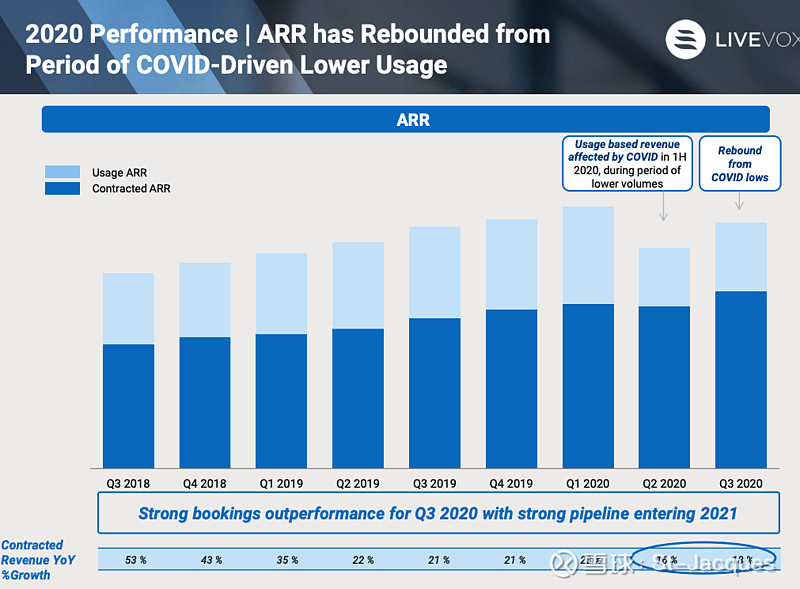

由于是使用基于per seat最低收费合同、以及额外流量单独收费的策略,所以LiveVox的收入稳定、可预测性强。下图显示了即使在2020二季度疫情期间,其业务并无大碍。

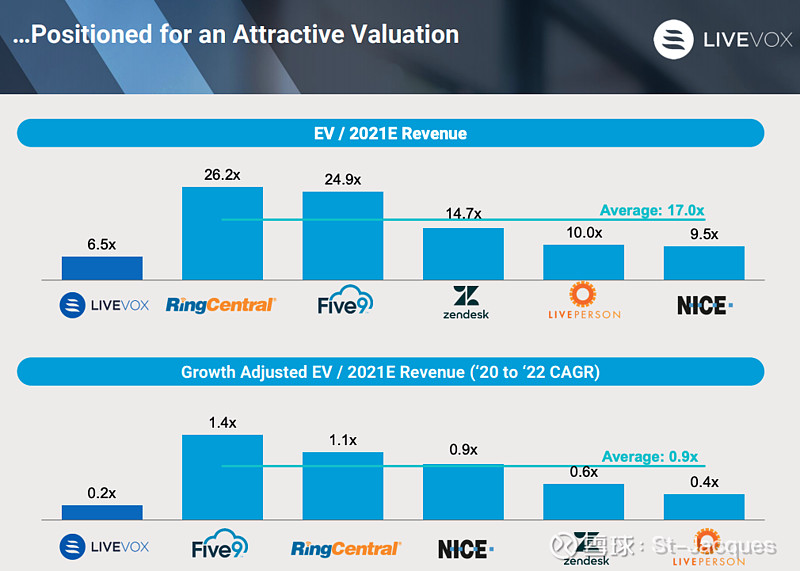

LiveVox的目前估值低 (EV/2021E 仅为6.5x)。相比同类公司的17.0X, 以及唯一上市公司Five9 (股票代码FIVN)的24.9X,本人预测在一年之内Livevox会有300%~400%的升值。

那么为什么现在股价还没有涨起来呢???本人认为有如下几点:不在热门赛道(电车,新能源,大麻,Fintech等);非明星壳团队;CRSA几个月前有一次失败的合并,所以口碑不好。但以上不利因素只是短期。随着时间推移,将会有越来越多的价值投资者会认识到这个被遗忘的明珠。

总结一下,LiveVox的投资机会存在于:1)光明的行业前景; 2)差异化的产品策略;3)多层次的增长机会(仅在现有客户群内就拥有20X的空间); 4)极具竞争力的初始估值,及稳定盈利能力。

LiveVox SPAC上市投资说明书:网页链接