说明:本文不构成投资建议,仅作为思考分享,欢迎网友指导。

投资逻辑:

1、受益于国产汽车的崛起以及新能源汽车占比的不断提高,汽车电子产业链有望保持持续增长,国产汽车电子厂商深度受益产业链国产化,其中新能源汽车对于温度传感器和相关执行器的需要量将增加2倍以上,行业空间持续增长;

2、开特股份是一家具备芯片设计能力的传感器企业,其成本较同行业具备优势,是比亚迪、吉利、长城等多家整车厂温度传感器的主要供应商,并已开拓特斯拉、长安、奇瑞等多家主机厂,具备市场持续拓展能力;

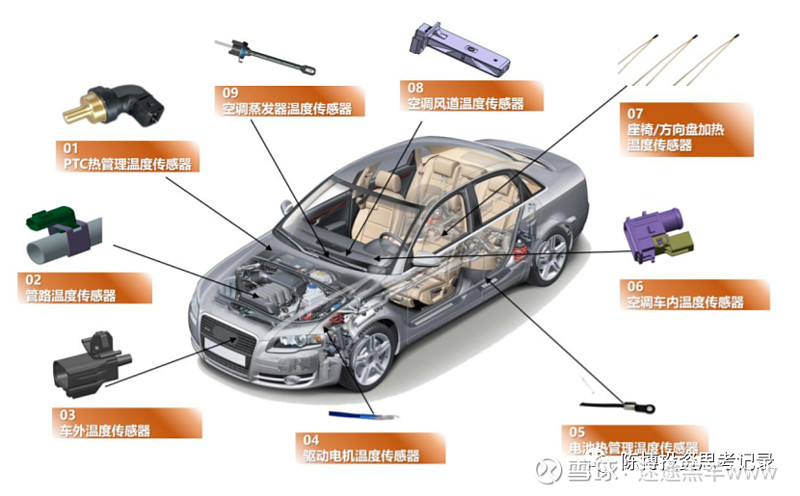

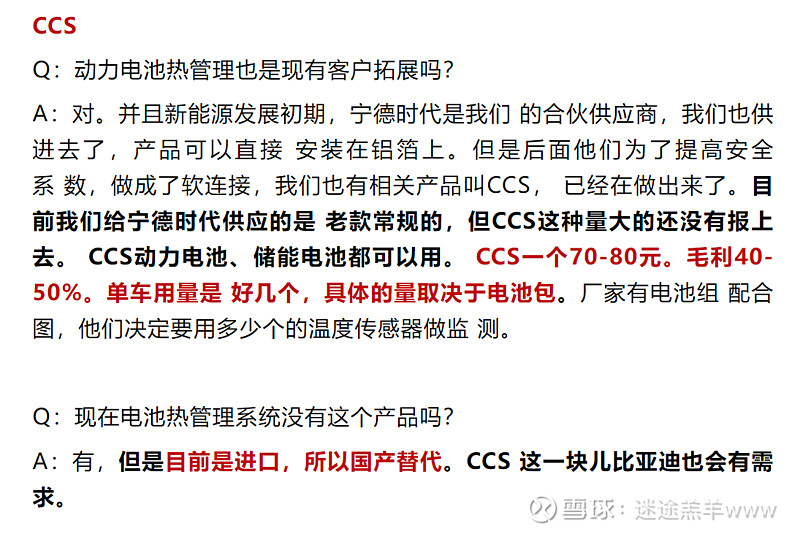

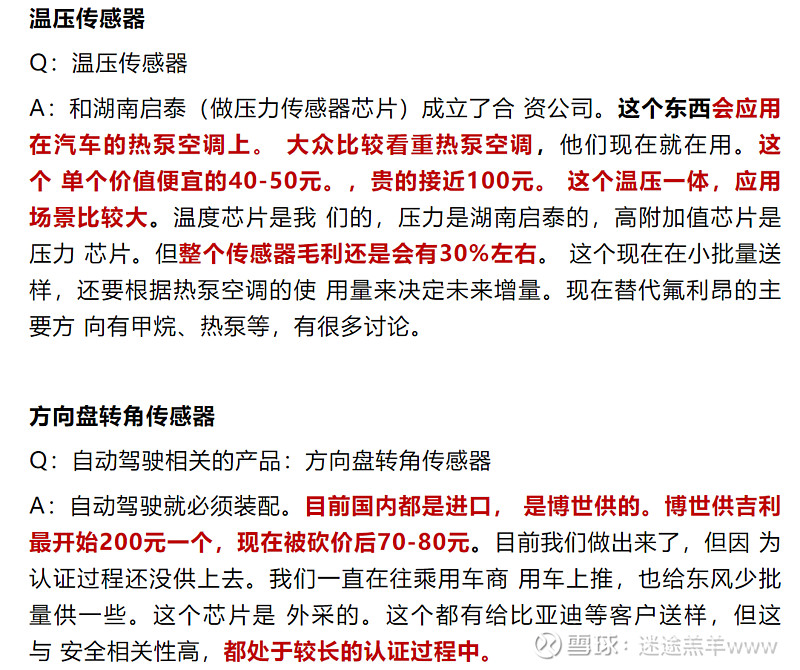

3、公司产品开拓能力强,受益温度传感器的广泛用途,公司已开发产品在电池包包括CCS热管理系统、热泵空调等上应用,目前已打入宁德时代产业链,BYD也有相关产品需求,未来将更加有益于新能源汽车和储能的发展。并且公司开发的方向盘转角传感器已开始验证,未来有望替代博世,助力自动驾驶配件国产化。

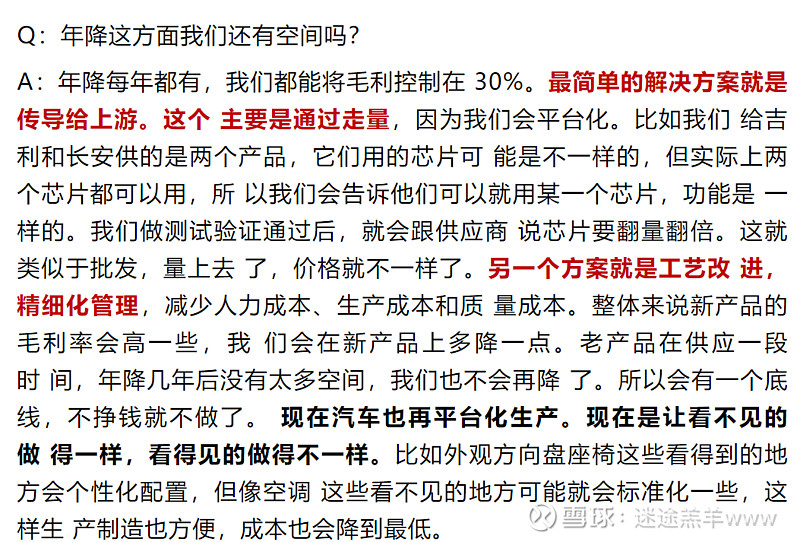

4、公司产品历年价格稳定,不存在大幅降价的风险,未来毛利率将保持在30%以上,盈利情况远优于A股同类上市企业,受益于行业发展、公司新客户开拓、公司新产品推广,公司利润有望保持持续增长,2024年利润增长率大概率不低于20%。

5、公司围绕汽车智能化方向持续拓展业务品类,从感知器件(传感器)——大脑调度(控制器)——动作执行(执行器)不断进行业务拓展,目前传感器围绕温度、压力、磁等方面不断拓品,而随着汽车智能化的加速,未来各类部件都将实现语音控制,均需要控制器和执行器参与,如空调出风口方向和大小,公司未来有望成为营收50亿的企业。

6、公司业绩持续增长,今年公司将供北美客户执行器产品大幅增长,第一大客户比亚迪今年推出的各类L车型将爆量,预计全年实现400万台销售,大客户增长态势良好,有效支撑公司业绩增长。且公司产品单车价值较小,客户年降要求较低,盈利可持续。

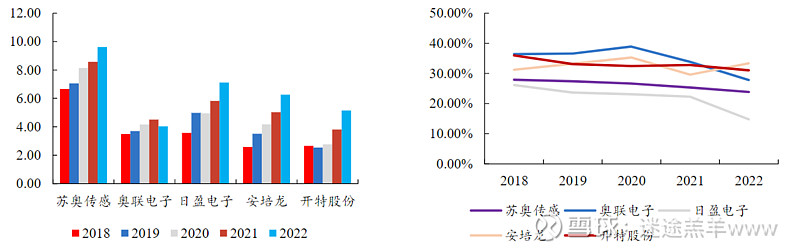

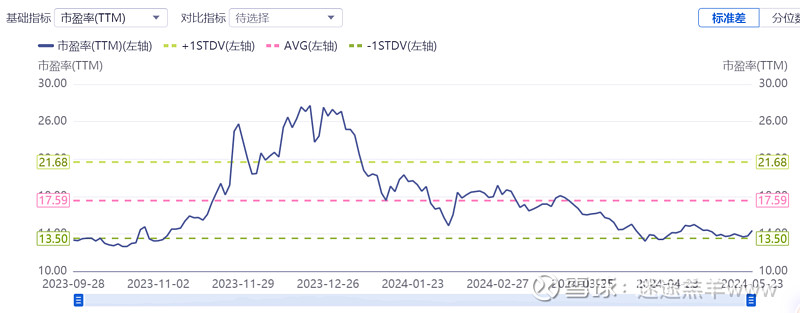

7、具备半导体、特斯拉、热泵、储能、自动驾驶等多重概念,目前静态估值为14倍,动态估值约为10-12倍,公司业绩24年增长确定性高,估值远低于安培龙、苏奥传感的40倍+,也低于北交所传感器企业奥迪威(约为30),公司估值安全,随着相关概念或北交所行业到来,公司估值将迅速修复,迎来翻倍行情。

一、公司情况

1、公司财务

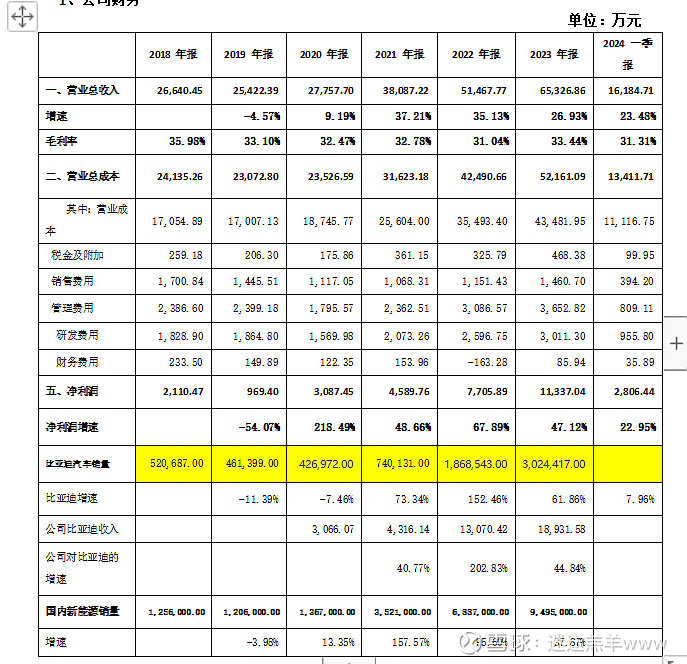

从财务报表来看,这个公司总体经营比较良好,过去几年收入保持增长,但又让人感觉公司的爆发性好像一般,没有出现新能源行业典型的收入暴增现象。总体来说,公司受益于国内新能源汽车的快速发展,尤其是比亚迪等企业收入增长较快,收入5年实现翻倍,公司盈利情况良好,综合毛利率在30%左右,利润从2000万增长至1.1亿元,增速快于收入。

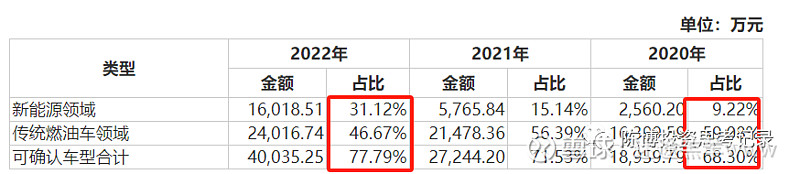

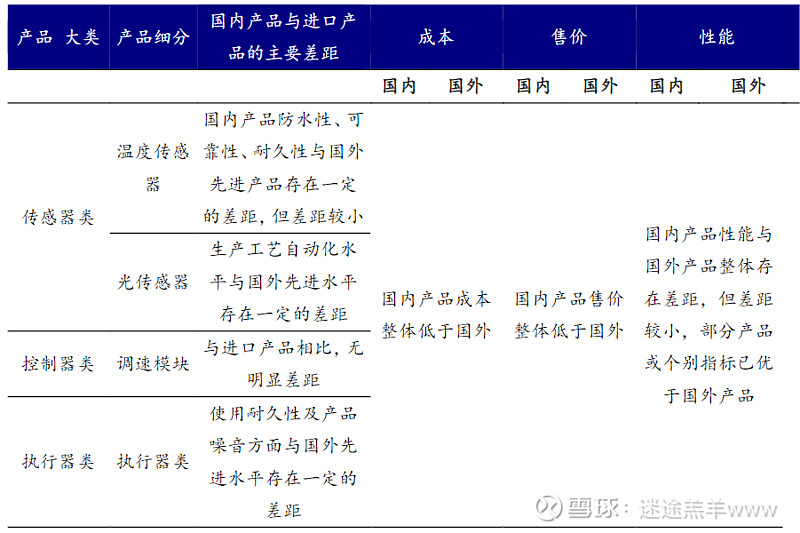

公司增速弱于新能源增速可能原因是公司的产品也有较多应用在燃油汽车领域,如下所示:

从2023年12月调研纪要来看,公司应该还是比较有信心跟着国产汽车的崛起保持一定的营收增速,从而达到利润增长!

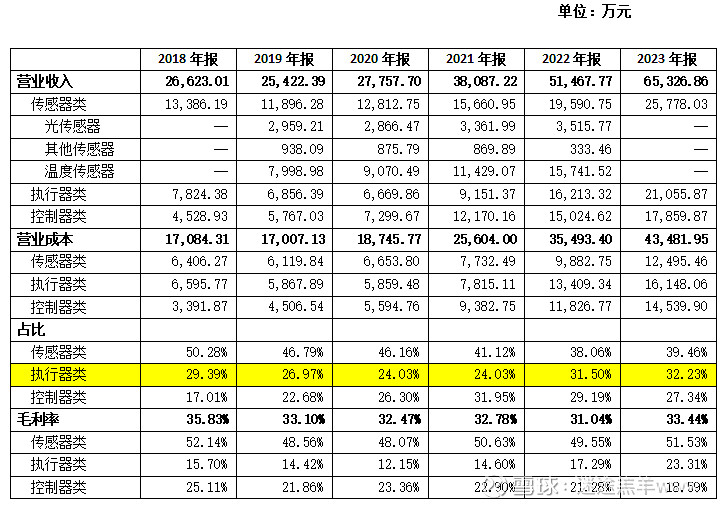

2、收入、毛利率情况

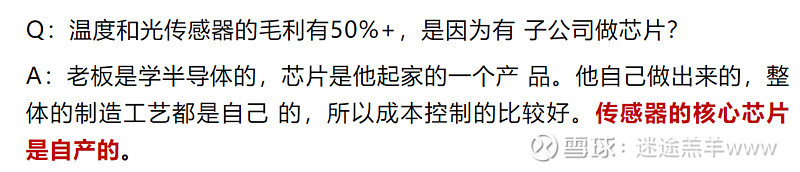

公司收入结构中高利润的传感器增速略慢于地阿毛里的执行器和控制器,各占比三分之一左右,各项业务均保持增长态势,传感器、执行器毛利率相对比较稳定,控制器毛利率呈现下降态势。公司毛利率比较容易受到产品结构变化产生,从公司披露的数据来看,我认为公司产品持续降价可能性较小,公司还是比较追求利润,不愿意大幅降价!

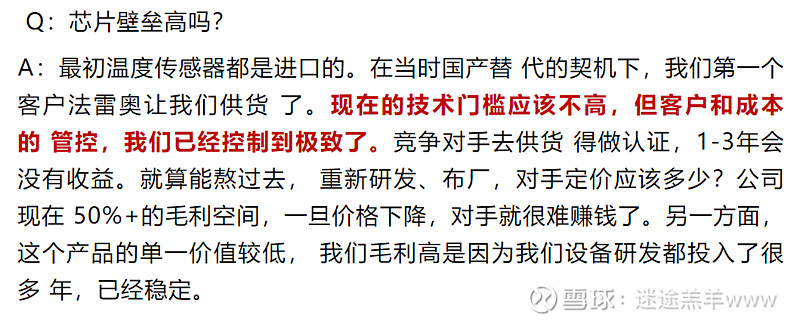

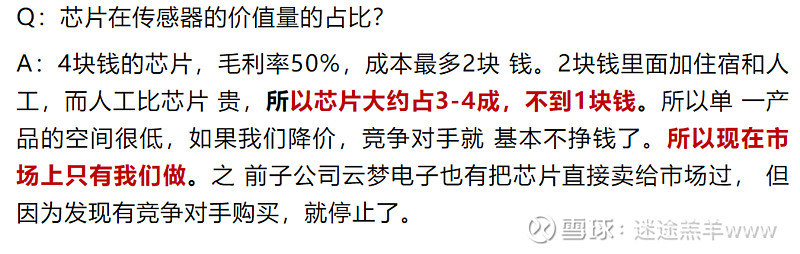

3、关于毛利率的担忧

大家都知道整车厂都有年降的要求,但是公司目前还是表达了有信心保持30%的毛利率,主要通过走量、工艺改进、精益生产来达到。通过走访问询整车厂采购知道,目前温度传感器在整车BOM中占比很小,基本是忽悠不计,这部分降本空间小,所以压价意义不大,目前行业竞争格局也比较稳定,未来传感器业务毛利率可维持高水平。

4、客户结构

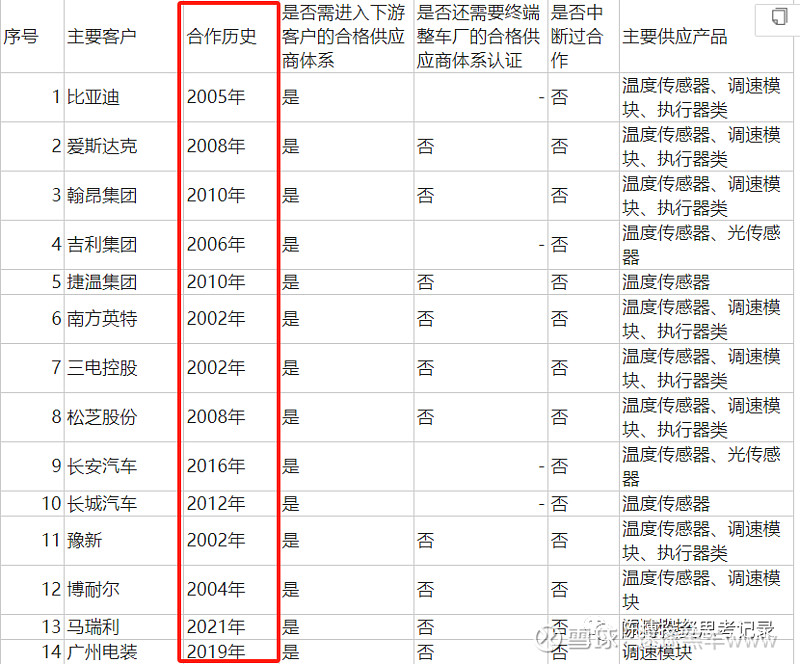

客户:整车厂40%,零部件厂商60%。比亚迪(直接客户,且第一大客户)、吉利、广汽、上汽、长城、长安、江淮、福特等;翰昂在全球热管理占14%,捷温也是全球热管理企业,公司技术过硬,产品基本盘稳定。

比亚迪是公司第一大客户,但从市场份额来看,公司基本是二三供,比亚迪一供一般是50%。

为什么是这种情况呢,我猜测可能因素有两个:1个是公司产能有限,产能利用率常年是100%,而公司还有很多配套客户要供应;2是比亚迪的毛利率和付款条件太差,公司不想做太多,这方面还是希望公司上市后要再大胆一点,可能业绩就有一定的爆发性,前提还是公司有一定的资金。

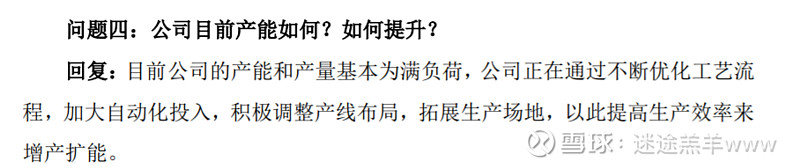

5、扩产情况

公司产能利用率均到了100%,网上有说公司通过两班倒来提高利用率,但我预计总体增幅有限。

公司多年未扩产,不过从2月份接受采访的情况来看,应该也要开始扩了。

6、核心能力、管理层

公司实控人郑海法,华南理工大学半导体专业毕业。

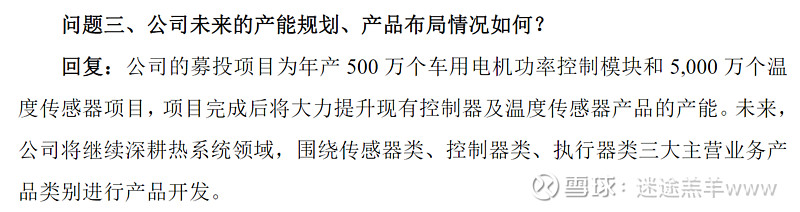

7、未来发展空间

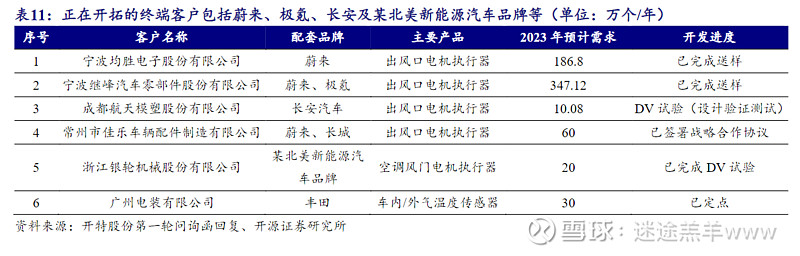

(1)通过开拓客户来持续增长

(2)新产品——热管理应用

(3)新产品——热泵空调、方向盘传感器(自动驾驶)

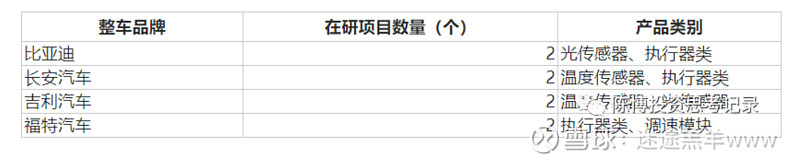

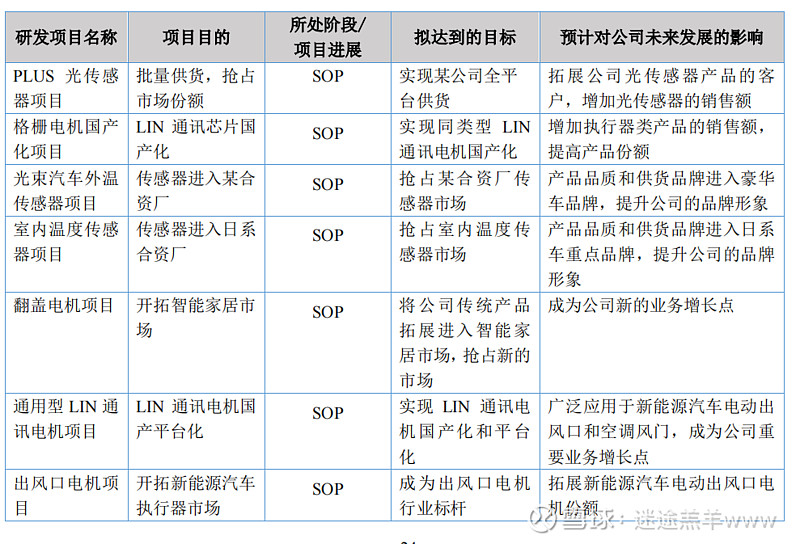

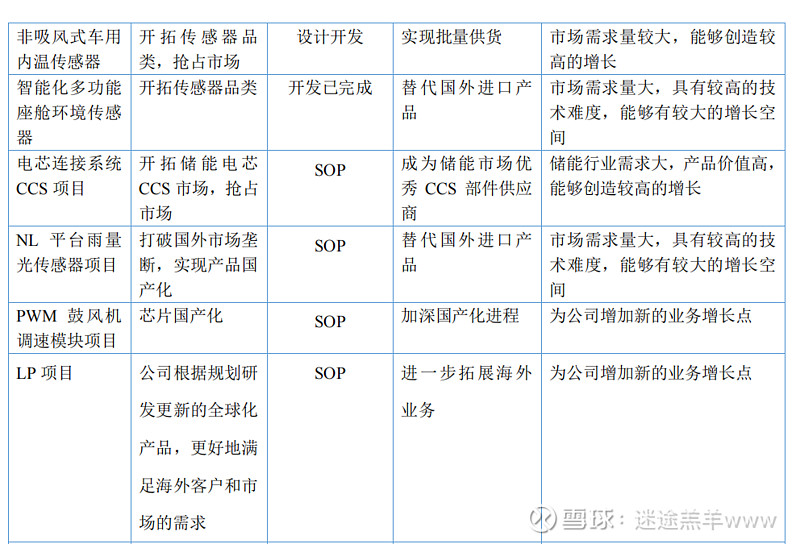

(4)公司众多在研项目值得深入挖掘

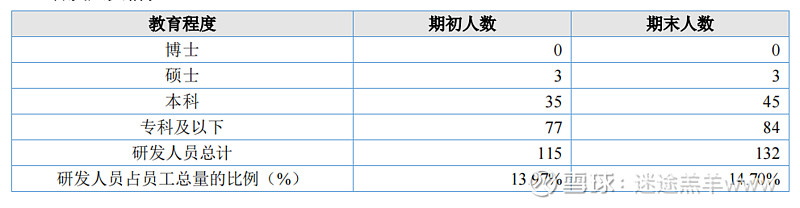

区别于国内很多上市公司研发费用大量滥竽充数的情况,公司的研发费用较为实在,公司的研发费用70%以上是工资薪酬,这才是真实的研发费用结构,人均开支约为20万元,且形成了众多可量产的项目产品,这些产品矩阵会是公司走下去的坚实基础。

如上图中提到的进入豪华车品牌、日系品牌、进口替代、智能座舱、芯片国产化、CCS等,未来均有可能做出大单品。

二、行业发展逻辑

1、国产汽车崛起带来国内产业链不断成长

从2021年到2023年,中国汽车品牌乘用车市场份额分别为44.4%、49.9%、56%,实现了稳步增长。2024年一季度,中国品牌乘用车销量达到339.2万辆,同比增长26.4%,市场份额达到59.6%,同比上升7.4个百分点。

2、随着新能源的崛起,未来自主品牌的市场份额可能提高到80%-90%,尚具有较大空间。

其次是出口的增长,整车出口中比亚迪、奇瑞、长城的出口量稳步上升,随着国内整车厂走向国际,未来产业链成长空间将进一步提高。

从1-4月份的数据来看,汽车整体的增长态势还是非常不错,其中新能源1-4月增长39%,2024年业绩应该能保持一定增速。

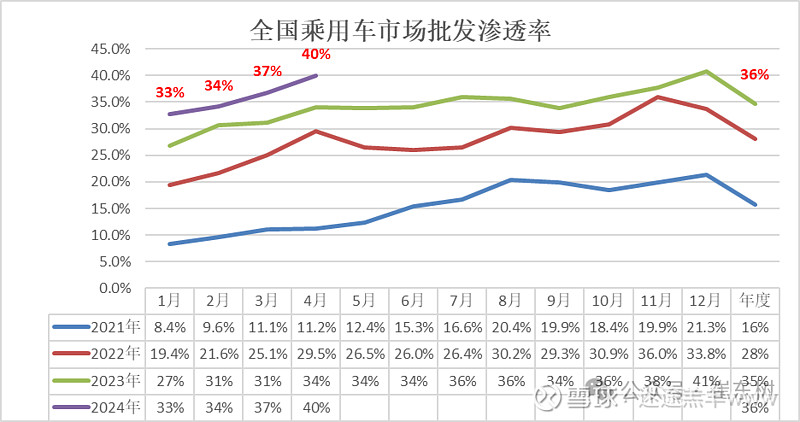

3、新能源汽车渗透率不断提高带动单车价值量的提高

国内新能源渗透率逐步提高,4月全月突破40%,5月第三周已经突破50%。

随着新能源渗透的提高,公司传感器、执行器业务行业空间将增长2-3倍。

4、行业竞争格局(比较水)

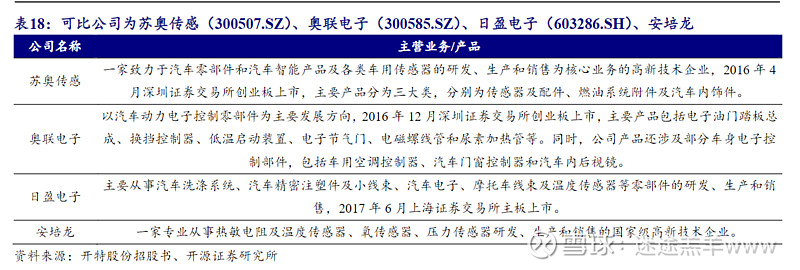

汽车空调用温度传感器、调速模块及风门执行器国产替代领军者。公司业务与上述同行业企业有一些交叉,目前尚无公司产品广度能达到公司的水平,其中从公司在byd的市场份额和经营情况来看,应该都是优于上述上市公司的。

三、总结

1、估值分析

2、从同行业估值对比来看,安培龙、苏奥传感市盈率分别为63倍和30倍,绝对值分别为47亿、40亿。公司业务应该直接对标安培龙,传感器业务能够有高的市盈率,并且公司的业务增速好于上述两者,若北交所估值7折,动态市盈率仍要到40倍左右。

3、从同板块估值来看,北交所的奥迪威市值为20亿,去年利润7300,接近30倍市盈率,公司估值存在巨大的空间。