$北证50(BJ899050)$ $万通液压(BJ830839)$ $容川机电(NQ834372)$

随着北证50指数从700点涨到现在1050点,涨幅到了50%,行情初步进入盘整期,预计接下来若无外部利好刺激将在1000-1100点附近持续盘整,市场将等待北交所转板政策落地,从而与沪深估值进一步拉齐,若在今年一季度前持续没有政策出台,极有可能良好走势和赚钱效益打破,投资人受到欺骗,市场再次对北交所失望步入下跌通道。建议在这个点位切换仓位,将纯概念没业绩支撑的票卖出买入转板概率高、业绩好的标的。

以此同时,可以套现北交所股票购买新三板标的,这也是我现阶段在做的事情,目前已经将4成仓位挪到了新三板优质股,毕竟谁也不知道政策制定者会不会继续干傻事,大家被骗也不是一两次,分散一点更安全。新三板安全边际更高,但需要及其懂一级市场投资、懂上市规则的人,这些要素都是我的长板,比如之前分享的三卓韩一(NQ:837704)短期有大幅上涨,因此接下来我将陆续分享自己做的一些研究,希望得到批评指正!

羔羊新三板开胃菜之容川机电——1亿估值的“国家小巨人”

投资逻辑:

1、1.2亿估值的国家专精特新小巨人企业,账面净资产约为1亿,利润预计约为3000万元,4倍pe,1.2倍pb,随着风电、船舶矿山、氢能及储能业务的不断拓展,预计24-25维持10%-20%的增速增长,保守估计25年可以进行北交所申报。

2、主要业务之一由做注塑机(设备模具)切换为做铸件,收入持续性和毛利率未来将迎来上升空间,氢能及储能订单的增长给公司带来第三增长点,打开公司原来2亿营收天花板。

3、氢能客户涉及到国内氢气压缩机龙游头企业中鼎恒盛(中石化投资),预计这块技术可以在氢气压缩机业务、氢气循环泵业务、空压机业务等持续拓展,2022年765万元,公司具备氢能概念,估值想象力不会太差。

4、公司客户结构优质,中国高速传动、西门子、住友等都是前五大客户,这些都是在齿轮、传动等机械自动化领域知名的企业,随着人口老龄化的加剧公司业务增长将具有可持续性。

5、缺点在于公司还没有辅导备案,可能规模和业绩还不够。我预计2024年上半年公司业绩继续增长到差不多2000万的水平的话会进行北交所辅导备案,到那个时候如果市场关注到,预计公司的估值将超过3亿。

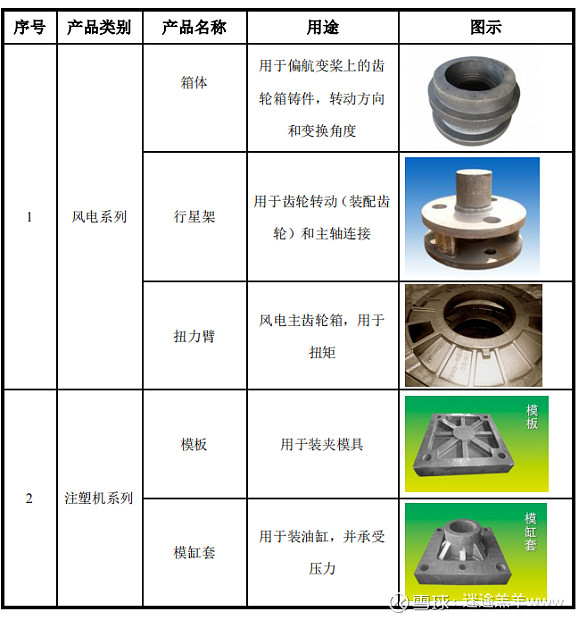

一、业务概况

主要产品为球墨铸铁铸件和灰铸铁铸件,服务项目主要为风力发电机配件、注塑机配件、电梯配件、工程机械配件、矿山机械配件、机床配件、船用配件、食品机械配件、印刷机械配件、汽车模具配件等高端装备制造业提供优质铸件产品。

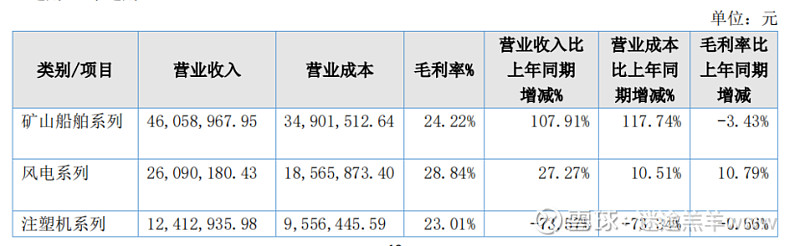

从表里面看出,公司业绩比较稳定,从2023半年报看到铸件业务都是增长的,但由于注塑机业务下降导致收入增速放缓,但其他业务收入增长强劲,增长较大的主要原因为本期客户氢能储能设备、储能设备、水处理设备需求强劲,订单增加较大所致。这个收入结构的变化应该是从原来提供注塑机变成直接给客户提供铸件,因此毛利率上升,未来经营业绩将持续改善,预计毛利率未来将保持在25%以上。预计同等收入规模前提下每年给公司增加500万利润。

大家都知道矿山的产出也是比较稳定的行业,而风电经过21年抢装潮后开始逐年上升,预计未来公司的业务会保持年化10%-20%的增速,长期来看经营将比较稳定。

不过公司其他铸件业务快速增长给公司带来了想象力,这块业务上半年增加了1000万应收,同比增长57%,预计随着储能、氢能行业的持续发展,公司有望迎来第三主页和增长点,24年再增长下收入有望超过3亿元

二、优质的客户结构,国内知名风电齿轮传动企业、德国西门子、日本住友均为前五大客户,跟着好的客户是持续成长的基础

第一大客户南京高精齿轮集团是中国高速传动(HK:00658)子公司,其收入超200亿元,23年上半年还维持了16%的增速。第三大客户弗兰德是西门子的子公司,老牌传动齿轮企业,第四大客户住重机械是住友的全资子公司也是世界500强,第五大客户德玛吉是欧洲老牌的数控机床企业。

第一篇开胃菜属于小而美,确定性比较高的标的,就不作更大篇幅概述,短期来看,我认为有一倍空间,目前已建了一点点仓位