随着人均收入水平的提高和居民健康意识的觉醒,大健康领域上市公司表现出强劲的发展动能。5月1日,“非医疗大健康第一股”易恒健康(MOHO.US)公布了2020年第四季度和全年财报,2020年全年净收入为3.05亿美元((约合19.73亿人民币))。2020年第四季度净收入总额为7190万美元((约合4.65亿人民币)),毛利率为25%,同比增长8个百分点。

截至2020年底,易恒健康现金及现金等价物达到了4528万美元(约合2.94亿人民币)。此外,公司的付费用户数、复购率、现金周转率、库存周转率等多项关键指标都实现了较大改善。

本文将从与从拓展健康管理服务、资产运营效率、公司估值三大维度,深度剖析易恒健康在大健康领域的竞争壁垒,并研判公司的投资价值。

深度拓展健康管理服务 吸引高价值用户群体

大健康领域唯有扩展宽度,或者深挖服务深度才可以获取更多价值收益。

易恒健康此次财报展现的一大亮点就是深度拓展健康管理服务能力,通过为合作品牌提供数年运营服务、技术开发创新以及合作医疗专家和KOL等方面的积累,易恒健康创建了一个闭环业务模型,使公司能够加深与合作品牌的关系并更好地为消费者提供服务。这与阿里健康、京东健康、平安好医生等互联网大健康行业公司都从产品溢价向服务溢价升级的趋势相一致,给未来高成长打开了空间。

为提升公司的健康管理服务能力,易恒健康将合作的健康专家和KOL的数量超过1300人(同比增长34%),并通过快手、抖音、小红书等多元化的渠道以及直播等更富交互性的营销和服务方式与消费者互动。在易恒健康的各类图文、视频、直播中,健康专家和KOL以其富有专业知识的讲解,满足了从内容到KOL到直播、再到私域服务的全链路服务,使得消费服务更具数字化和针对性。许多消费者成为易恒健康平台上慢性病管理、家庭医生服务和消费者医疗保健服务等价值更高的健康管理服务的潜在用户。

强大的数字化健康管理服务能力给易恒健康带来了庞大的高价值用户群,越来越多的用户将易恒健康作为购买优质健康消费品、获得一站式健康管理服务的首选。2020年第四季度,易恒健康累计付费消费者数量增至1092万,同比增长33.2%;用户重复购买率达到37.1%,比2019年全年增长了2.1个百分点。

年轻、都市型、女性是易恒健康用户群画像的三大关键词。俗话说,得年轻人得天下。易恒健康消费群体年轻化特征非常明显,且极具高消费潜力。其中,18-34岁消费者占比高达61%,一线城市用户为21.07%,新一线城市用户为22.73%,二线城市以及三四五线城市比例超过一半。在经济市场中,女性一直排在消费链条的顶端,易恒健康的女性消费者占比80%,表明诸多高消费潜力的女生以及准妈妈、妈妈们都能在易恒健康平台上获得需要的健康产品和服务,成为易恒健康的长期伙伴。

精细化运营提升资产效率 夯实非医大健康护城河

随着人口老龄化、慢性病患病率、亚健康人群不断攀升,且与健康相关的花费水涨船高,越来越多的人开始意识到“为健康投资要趁早”。根据《“健康中国2030”规划纲要》公布的数据,2020年我国大健康产业规模为8万亿,到2030年目标达到16万亿。易恒健康为代表的大健康服务平台将受益于这个巨大的增长机会。

作为“非医大健康”领头羊,易恒健康抢抓行业爆发的机遇,通过品牌拓展、战略数字化、产业链纵深服务、内容电商等精细化运营举措,不断提升资产的使用效率,夯实了自身在互联网大健康产业领域的核心竞争壁垒。

精细化运营之下,易恒健康现金周转率、库存周转率连个几个季度改善。2020年Q4现金周转天数降为67天,比上一季度减少8天;库存较上一季度减少了29%。2020年全年,经营性现金流首次转正。截至2020年底,易恒健康现金及现金等价物达到4528万美元(约合2.94亿人民币)。

此外,通过精细化运营,易恒健康优化了合作品牌,以及为品牌赋能的能力。2020年,易恒健康在主营业务模块新增了OTC跨境类目,加强健康产业类目的布局,增强了主营业务的竞争壁垒。以数字化服务赋能,易恒健康让更多的健康品牌收获了更满意的业绩回报。公司核心合作伙伴中,有5家收入增速超过两位数增长。

易恒健康通过提供一整套解决方案,包括用户标签、数据挖掘、精准营销等,更“懂”用户需求,提供千人千面的定制化产品服务,为合作伙伴江中食疗贡献收入超过1000万美元。在2020年的双十一,拜耳、兰思诺、江中食疗、安速等品牌跃居为天猫,京东各自所在细分领域的销量冠军。与此同时,借助品牌重塑和增长策略,易恒健康新增品牌中有2家厂商实现从0到1的跨越式增长,成为收入贡献超过1000万的核心品牌合作方。

估值远低于行业平均水平 估值修复空间大

投资是一项讲求性价比的综合性分析过程。二级市场投资常用的分析性价比的工具便是估值。因此,除了基本面分析以外,本文主要从投资的“术”的层面去分析易恒健康的投资价值。

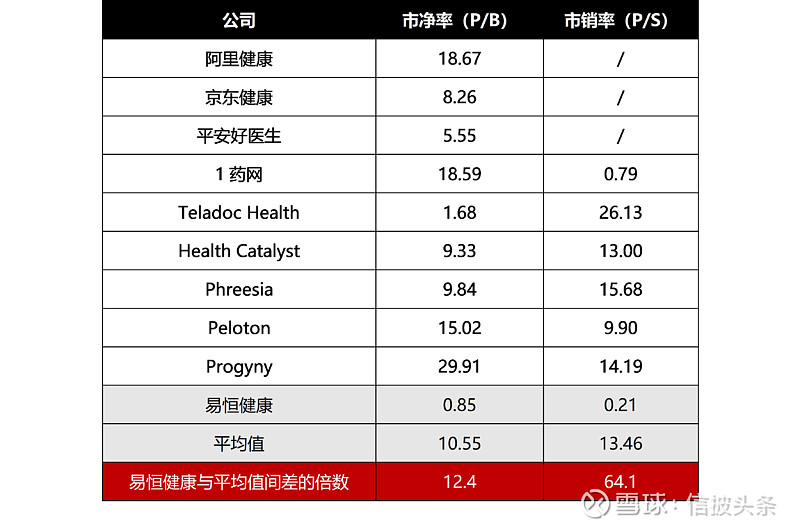

二级市场常用的估值指标包括P/E(市盈率)、P/B(市净率)、P/S(市销率)等。由于互联网大健康行业处于高速发展初期,大多数公司处于不盈利或微盈利状态,用P/E不易衡量公司真实价值。而对于尚未盈利的高成长型或高科技企业,使用国际市场公认的P/B、P/S来估值更为可靠。其中,P/B指市价与每股净资产之间的比值,比值越低意味着风险越低、安全边际越高;P/S是指用股价除以每股销售额,市销率越低说明该公司股票目前的投资价值越大。

本文选取了10家在美股、港股上市的互联网大健康领域头部公司,包括阿里健康、京东健康、平安好医生、1药网、易恒健康、Teladoc Health、Health Catalyst、Phreesia、Peloton和Progyny。根据5月1日收盘数据对比可以看出,易恒健康的P/B、P/S仅是互联网大健康公司平均值的1/12.4和1/64.1。由此可见,易恒健康目前处于估值洼地,未来有较大增长空间。(数据来源:WIND、雪球、公司年报)

无论是互联网还是大健康,都是全球最热的投资领域。虽然部分公司在上市后可能会经历一段蛰伏期,但最终它们的价值还是得以被市场挖掘。举例来说,哔哩哔哩在2018年3月上市后股价曾两年不涨,而在2020年一年股价就上涨了约10倍;拼多多上市后也曾长期不被市场看好,结果成长为市值超越京东的第二大电商平台,股价累计上涨超6倍;Teladoc Health在上市后前三年股价涨幅也十分有限,但此后两年股价累计上涨近3倍。

一直以来,低估值高成长的大健康板块都是券商分析师和基金公司的心头好。中信证券、中金公司等国内知名券商此前发布研报表示,看好大健康产业长期发展前景,青睐大健康大消费产业升级。此外,瑞银证券、野村证券等国际顶级券商则建议关注低估值且业绩稳定的板块。

纵览整个资本市场,像易恒健康这种处于估值洼地的互联网大健康企业可以说是凤毛麟角。未来,随着公司的价值得到更多投资者的关注,易恒健康很有可能迎来估值、业绩双提升的戴维斯双击。