特别声明

本订阅号中所涉及的证券研究信息由光大证券医药研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

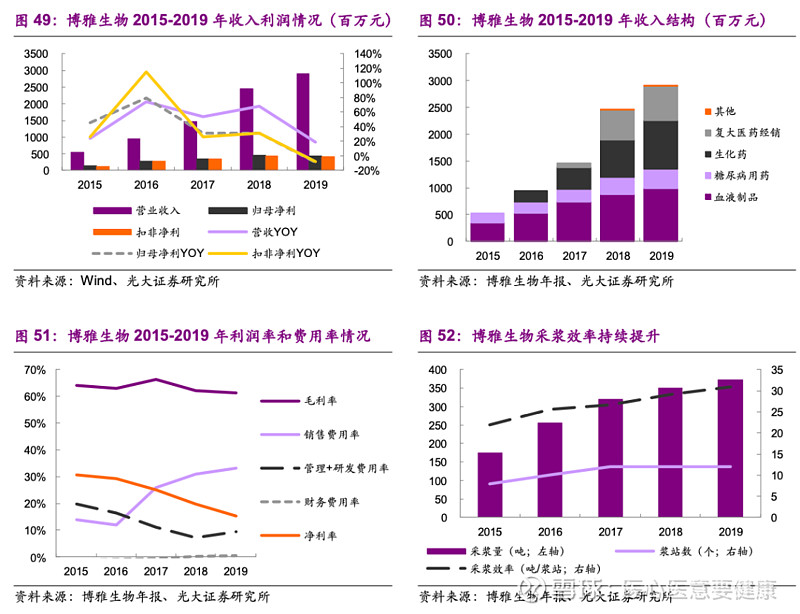

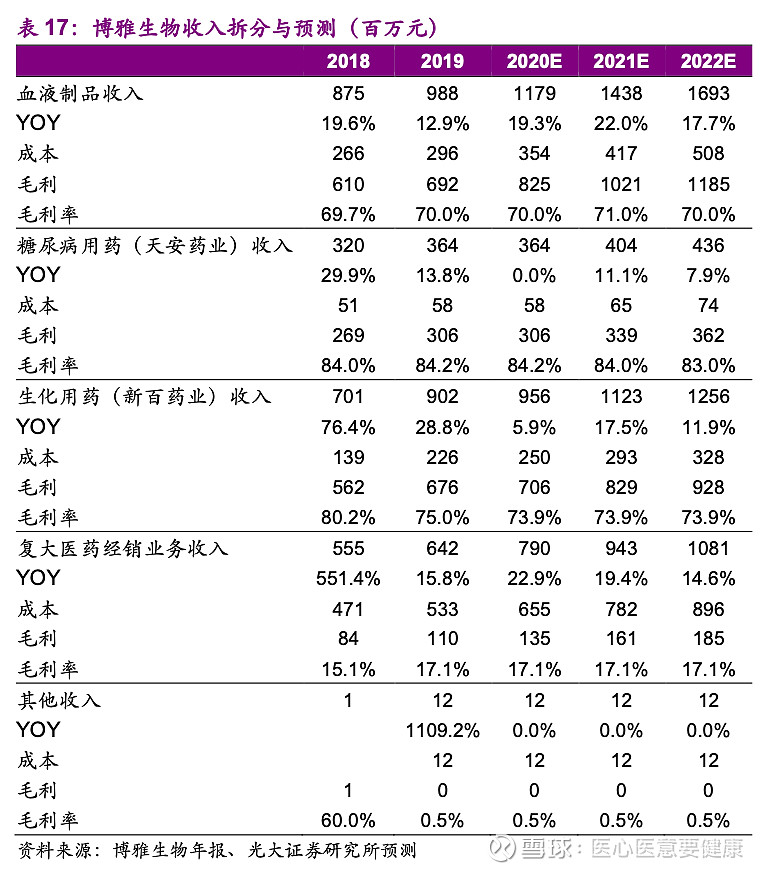

◆血制品稳健增长,加强销售与研发投入。博雅生物 2019 年实现收入 29.09亿元,同比+18.66%;净利润 4.26 亿元,同比-9.17%。净利润负增长的原因主要是公司加大了销售和研发的投入,2019 年销售费用率 33.10%,同比增加 2.32pp;研发费用率 3.19%,同比增加 1.35pp。血制品收入 9.88 亿元,同比+12.85%,其中静丙收入 3.27 亿元,同比+37.62%,纤原收入 2.74 亿元,同比-7.05%,白蛋白收入 3.11 亿元,同比+3.79%,纤原批签发量和收入均呈现负增长,估计主要是调整血制品库存结构。

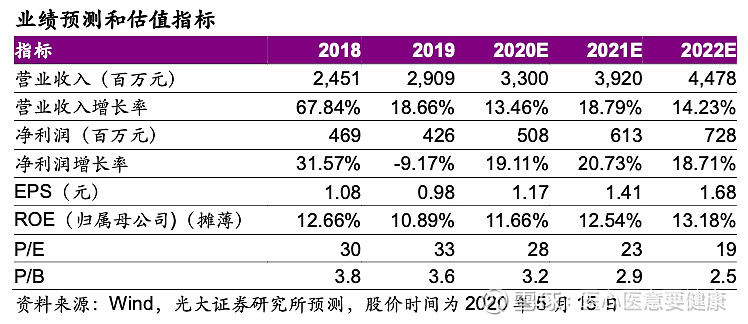

◆血浆利用率持续提升,丹霞调拨蕴含巨大弹性。2019 年采集原料血浆约372 吨,同比+6.29%,目前在营浆站 12 个,平均采浆量提升至约 31 吨/浆站,采浆效率持续提升。丹霞生物于 2019 年 8 月获得《药品 GMP 证书》,恢复正常经营,并于 2019 年 12 月实现药品销售。公司于 2019 年 4 月与博雅(广东)签订协议拟采购 500 吨原料血浆,采购价格不超过 165 万元/吨,金额不超过 8.25 亿元。血浆调拨成功后,博雅生物的投浆量将迎来巨大弹性,有望实现跨越式发展。

关键假设:

1) 血制品业务收入保持稳健增长,2020-2022 年预计增速分别为19.3%/22.0%/17.7%,毛利率可能受益于血制品价格弹性;

2) 糖尿病和生化用药 2020 年增长受到新冠疫情的影响,预计全年增速分别为 0%和 5.9%,2021-2022 年保持稳健增长,毛利率保持相对稳定;

3) 复大医药经销业务的收入保持稳健增长,2020-2022 年收入增速分别为22.9%/19.4%/14.6%,毛利率保持相对稳定;

4) 其他业务的收入利润保持相对稳定;

5) 暂不考虑血浆调拨的弹性。

◆盈利预测、估值与评级

公司以血制品业务为主导,同时积极发展非血制品业务。现有浆站采浆能力持续提升,同时博雅(广东)的血浆调拨有望带来巨大弹性,助推公司实现跨越式发展。我们预测公司 2020-2022 年 EPS 为 1.17/1.41/1.68元,同比+19.11%/ 20.73%/ 18.71%。

我们选择 A 股的其他血制品企业华兰生物/上海莱士/天坛生物/双林生物/卫光生物作为可比公司,可比公司当前股价对应 2020 年 PE 均值为 45 倍,公司当前股价对应 2020 年 PE 为 28 倍。

首次覆盖,公司未来有望成为以血制品业务为主导的综合性制药龙头,但考虑公司收入中糖尿病、生化药、经销业务占比较高,且血浆调拨存在一定不确定性,给予“增持”评级。

◆风险提示:

采浆量低于预期;在研血制品进度慢于预期;糖尿病或生化用药降价的风险。

光大医药团队

林小伟

执业证书编号:S0930517110003

linxiaowei@ebscn.com

021-22167311

经煜甚

执业证书编号:S0930517050002

jingys@ebscn.com

021-22169312

宋硕

执业证书编号:S0930518060001

songshuo@ebscn.com

021-22169338

黄卓

执业证书编号:S0930520030002

huangz@ebscn.com

021-52523676

吴佳青(港股)

执业证书编号:S0930519120001

wujiaqing@ebscn.com

021-52523697

王明瑞

wangmingrui@ebscn.com

010-56513081

刘锡源

liuxiyuan@ebscn.com

021-52523861

长按下方二维码关注光大医药团队

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)医药研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所医药研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所医药研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。