特别声明

本订阅号中所涉及的证券研究信息由光大证券医药研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

◆行情回顾:医药板块整体回调

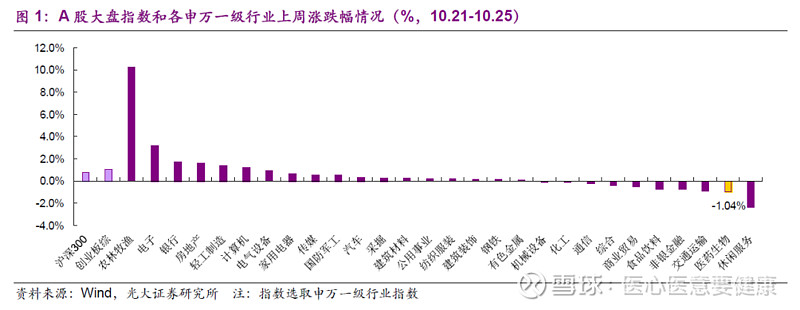

上周,A股医药指数下跌1.04%,跑输沪深300指数1.75 pp,排名第27/28位。港股恒生医疗健康指数收涨0.3%,跑赢恒生国企指数1pp,排名第7/11位。板块在经历前两周上涨后,上周发生正常回调。

◆上市公司研发进度跟踪:恒瑞医药的SHR-1703注射液和SHR-1316注射液、中国生物制药的TQB3602胶囊、海思科的HSK21542注射液临床申请新进承办。云南白药计划以5000万美元认购中国抗体的IPO股份。

◆本周观点:Q3公募基金配置医药占比再提升,资金继续“抱团”龙头

Q3公募基金持仓变化:医药占比再提升,资金继续抱团龙头。Q3公募股票型基金医药行业配置比例上升至11.3%,剔除医药基金该比例上升至7.5%,恢复至历史相对高位。Q3机构重仓医药股市值TOP10与Q2变化不大,新增重仓药明康德。机构资金持续抱团各高景气度领域的龙头。上周,国务院颁布中医药重磅文件,鼓励中药创新研发。DRG近期继续深化推进,技术规范与分组方案出台。

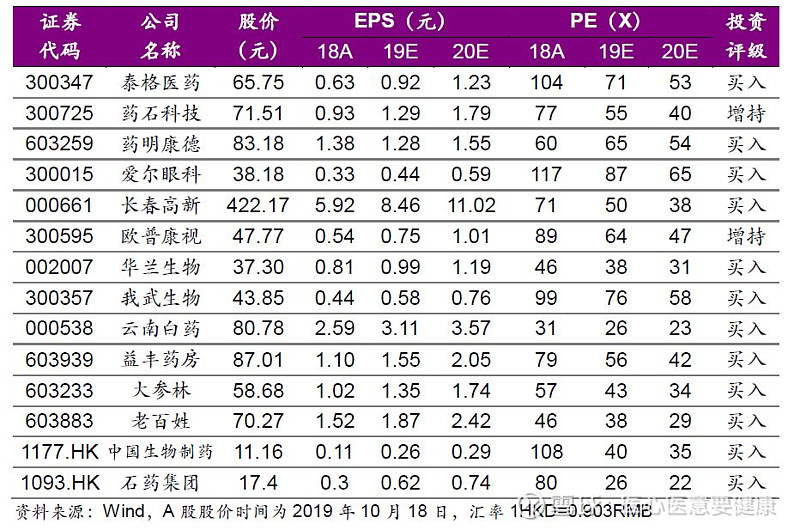

继续坚定看好“创新+升级”带来的确定性机会。建议重点关注的高景气细分赛道包括1)CRO板块:在创新转型需求下,医药外包细分行业受益明显,推荐泰格医药、药明康德、药石科技;2)医疗服务:建议关注商业模式较好的医疗服务优质企业,推荐爱尔眼科;3)消费属性较强的品种:建议关注消费属性较强、具有高竞争壁垒的个股,推荐长春高新、欧普康视、我武生物、华兰生物、云南白药;4)短期政策扰动但长期看提供更好买点的药店板块,推荐益丰药房、大参林、老百姓等。此外,当前H股医药相比于A股医药估值仍处相对低位,重点推荐:中国生物制药、石药集团。

◆风险提示:三季报业绩不达预期;医保控费加剧药品降价超预期;带量采购蔓延至高值耗材。

//

1、行情回顾:三季报行情延续,医药表现较好

//

上周,整体市场情况:

A股:医药生物(申万,下同)指数下跌1.04%,跑输沪深300指数1.75 pp,跑输创业板综指2.11 pp,在28个子行业中排名第27,表现较差,主要是前两周三季报行情提前催化上涨后发生正常回调。

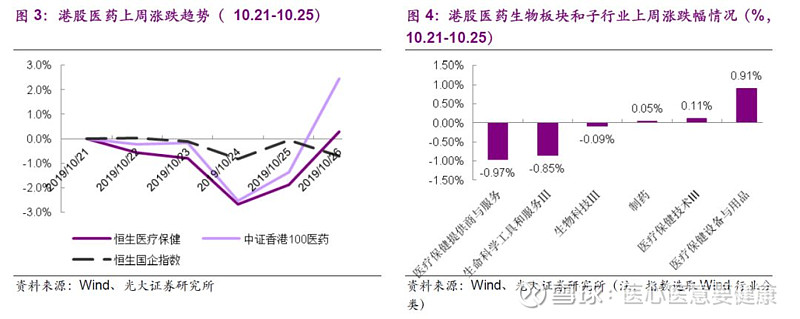

H股:港股恒生医疗健康指数收涨0.3%,跑赢恒生国企指数1pp,在11个Wind香港行业板块中,排名第7位。

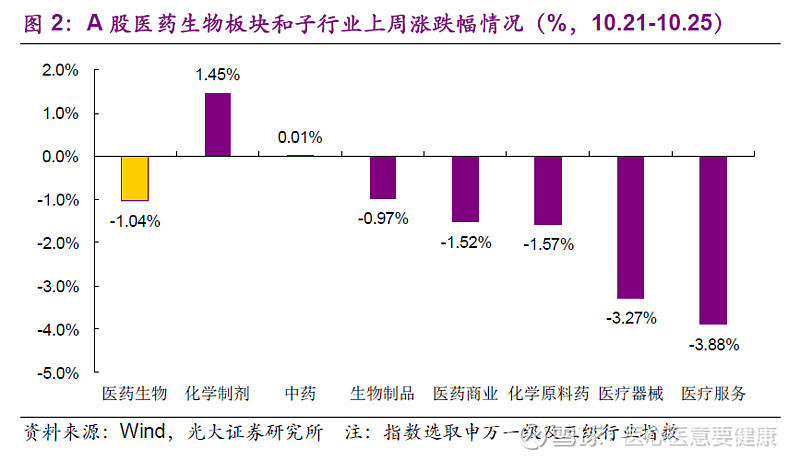

分子板块来看:

A股:涨幅最大的是化学制剂,上涨1.45,主要是龙头恒瑞医药涨幅较大;跌幅最大的是医疗服务,下跌3.88%,主要是估值高、前期连续上涨后发生回调。

H股:医疗保健设备与用品涨幅最高,为0.91%;医疗保健提供商与服务跌幅最高,达到0.97%。

个股层面:

A股:涨幅较大的多为小市值概念股,跌幅较大的多为三季报业绩不佳或连续上涨后的回调。

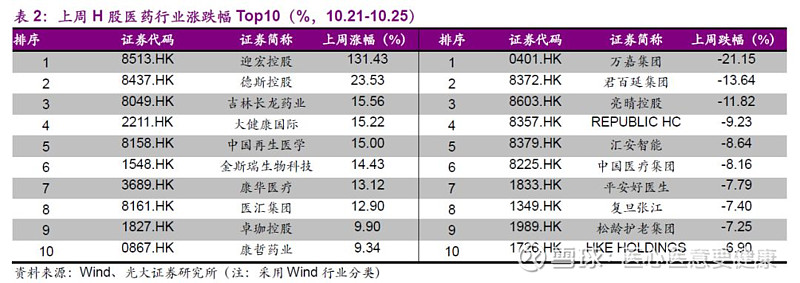

H股:金斯瑞生物科技涨幅达到14.43%,公司CAR-T疗法中美进展顺利;万嘉集团跌幅最高,达21.15%。

//

2、本周观点:Q3公募基金配置医药占比再提升,资金继续“抱团”龙头

//

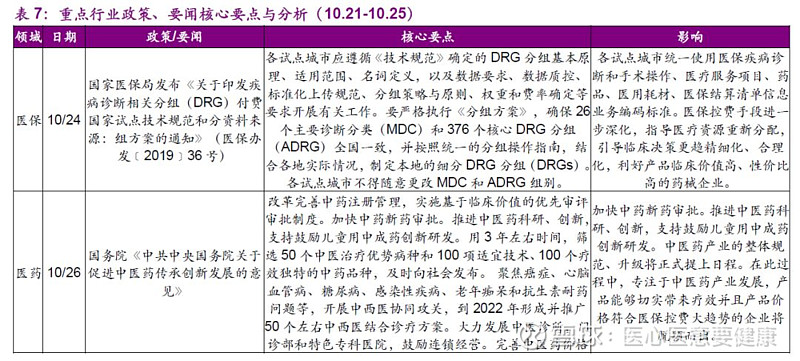

中医药重磅文件发布,鼓励中药创新研发。10月26日,国务院发布《中共中央国务院关于促进中医药传承创新发展的意见》,这是继《中医药法》后,国家层面颁布的鼓励中药传承与创新的重磅文件。文件中利好中医药产业的政策如下:

改革完善中药注册管理,实施基于临床价值的优先审评审批制度。加快中药新药审批。推进中医药科研、创新,支持鼓励儿童用中成药创新研发。

筛选疗效独特的品种,做优做强骨伤、肛肠、儿科、皮科、妇科、针灸、推拿以及心脑血管病、肾病、周围血管病等专科专病,用3年左右时间,筛选50个中医治疗优势病种和100项适宜技术、100个疗效独特的中药品种,及时向社会发布。 聚焦癌症、心脑血管病、糖尿病、感染性疾病、老年痴呆和抗生素耐药问题等,开展中西医协同攻关,到2022年形成并推广50个左右中西医结合诊疗方案。

大力发展中医诊所,门诊部和特色专科医院,鼓励连锁经营。

完善中医药价格和医保政策,研究取消中药饮片加成。

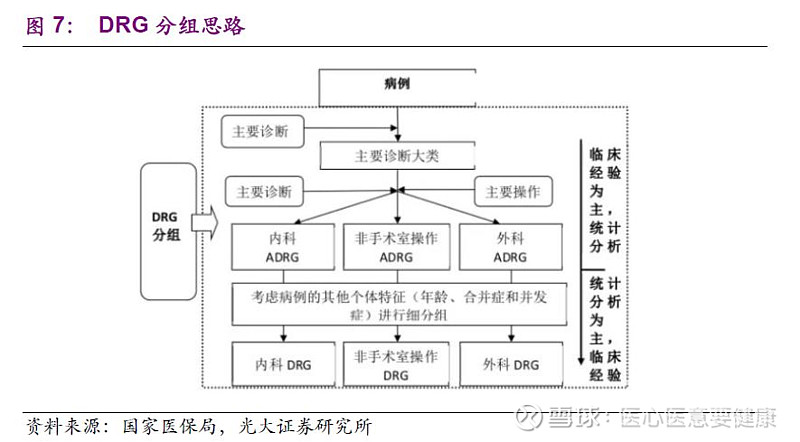

DRG近期继续深化推进,技术规范与分组方案出台。10月23日,国家医保局正式公布《DRG技术规范和分组方案》,医保支付方式迎来重要变化。

今年5月20日,国家医保局等4部门确定了30个城市作为按疾病诊断相关分组(DRG)付费国家试点城市:北京市、天津市、邯郸市、临汾市、乌海市、沈阳市、吉林市、哈尔滨市、上海市、无锡市、金华市、合肥市、南平市、上饶市、青岛市、安阳市、武汉市、湘潭市、佛山市、梧州市、儋州市、重庆市、攀枝花市、六盘水市、昆明市、西安市、庆阳市、西宁市、乌鲁木齐市、乌鲁木齐市(兵团直属、十一师、十二师)。

《DRG技术规范和分组方案》是继医保局公布30个DRG试点城市名单后,探讨多年的DRG不断加速落地,预计DRGs 2020年模拟运行,2021年实际付费,并将全国推进。

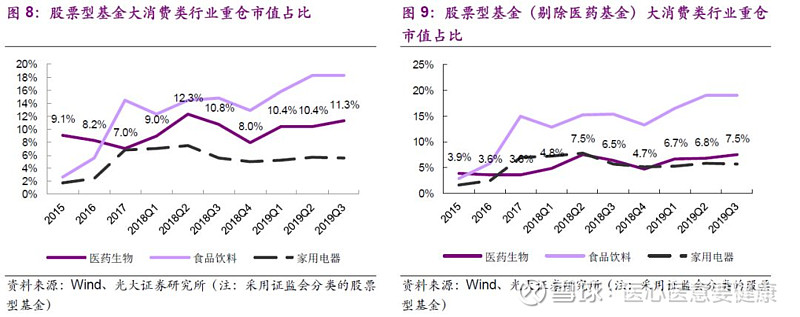

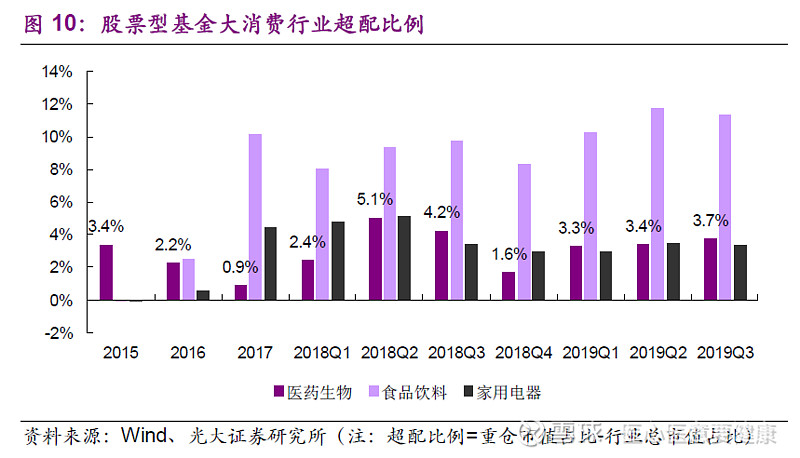

Q3公募基金持仓变化:医药占比再提升,资金继续抱团龙头。2019Q3公募股票型基金重仓医药行业比例上升至11.3%,剔除医药基金股票型基金重仓医药比例上升至7.5%;医药行业的超配比例也上升至3.7%。总体来看,市场对医药行业的情绪在19年持续修复,重仓比例逐步恢复至历史相对高位。

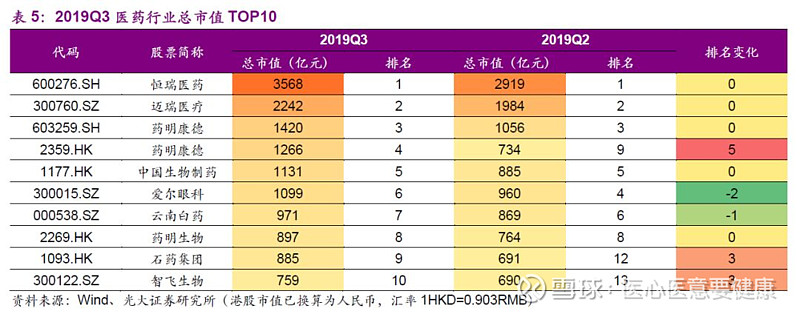

2019Q3机构重仓医药股市值TOP10与重仓基金数量TOP10相对Q2变化不大,其中恒瑞医药、长春高新、爱尔眼科、泰格医药稳居两个排名的前四位,Q3新增重仓市值和基金数量最多的是药明康德。总体来看,机构资金持续抱团各高景气度领域的龙头。

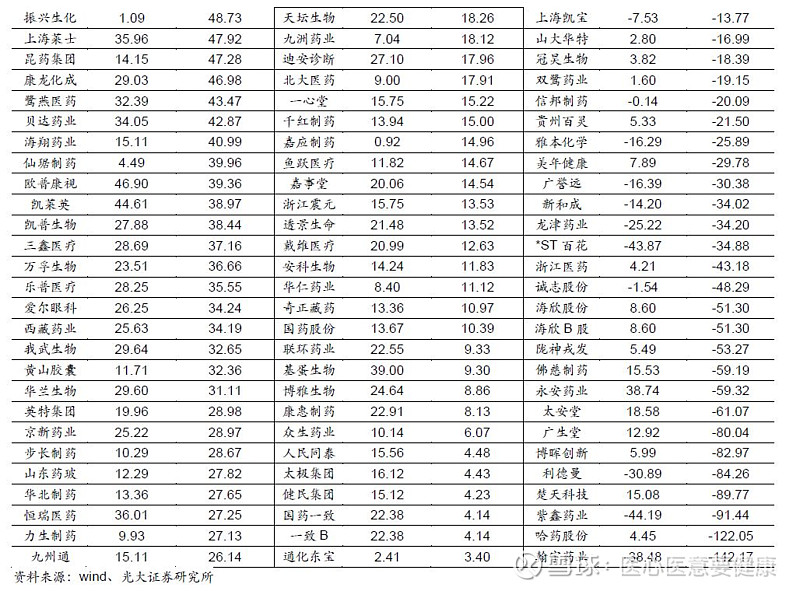

三季报业绩预告披露完毕,景气主线继续验证。以申万医药指数成分为标准,有近40%的医药上市公司(117家)披露了三季报,其中42%的公司(49家)扣非净利润增速在20%以上,26%的公司(31家)扣非净利润增速在30%以上,显示医药行业整体增长情况非常良好。结合此前的三季报业绩预告,我们发现细分领域中,业绩突出的板块主要是原料药API(天宇股份、华海药业、金城医药等)、CXO(泰格医药、康龙化成、凯莱英、药石科技等)、医疗器械(凯利泰、凯普生物、欧普康视、健帆生物、万孚生物、迈瑞医疗等)和生物制品(长春高新、智飞生物、我武生物、振兴生化、沃森生物等),另外医疗服务表现也较为突出,如爱尔眼科19Q1-3净利润预计同比增30~40%。总体而言,三季报业绩预告表现出来的景气度和我们此前提示的“创新+升级”主线基本一致,我们认为景气主线将持续在三季报中得到业绩兑现。

医药细分板块行情分化持续,业绩成长确定性和可持续性是关注重点。当前时点建议重点关注业绩确定性强的高景气细分赛道中的优质公司,我们认为CRO、药店、医疗服务、消费属性等景气度较高的细分行业龙头业绩持续性和确定性仍存在优势。我们继续坚定看好“创新+升级”带来的确定性机会。

CRO:在创新转型需求下,CRO企业作为创新药卖水人受益明显,推荐龙头企业泰格医药、药明康德、药石科技。

医疗服务:医药行业是多元化的,仍有众多领域免疫政策扰动,建议关注商业模式较好的医疗服务优质企业,推荐爱尔眼科。

消费属性品种:消费属性较强的企业受政策扰动也较小,建议关注具有高竞争壁垒的个股,推荐云南白药、长春高新、欧普康视、我武生物、华兰生物。

连锁药店:短期政策扰动但长期看提供更好买点的药店板块,推荐益丰药房、大参林、老百姓等。

此外,当前H股医药相比于A股医药估值仍处相对低位,重点推荐制药龙头企业中国生物制药、石药集团。

//

3、行业政策与公司要闻

//

3.1、国内市场医药与上市公司新闻

3.2、海外市场医药新闻

【DS-8201用于治疗HER2阳性转移性乳腺癌被美国FDA纳入优先审评】

10月17日,阿斯利康(AstraZeneca)和第一三共(DaiichiSankyo)联合宣布,双方共同开发的抗体偶联药物(ADC)trastuzumab deruxtecan(又名DS-8201)的生物制剂许可申请(BLA)被美国FDA接受,用于治疗HER2阳性转移性乳腺癌。FDA同时授予这一BLA优先审评资格,预计将在2020年第二季度作出回复。这款药物是阿斯利康和第一三共寄予厚望的潜在重磅疗法,曾被EvaluatePharma列为2024年10大潜在重磅药之一。

(网页链接)

【基因泰克流感新药今日获批扩展适应症,治疗流感并发症高风险人群】

10月17日,罗氏(Roche)旗下基因泰克(Genentech)公司宣布,FDA批准了其抗流感新药Xofluza(baloxavir marboxil)的扩大适应症申请。Xofluza将用于治疗12岁及以上流感并发症高风险人群。这些急性流感患者发生感染不超过48小时,尚无并发症发生。Xofluza是近20年以来,FDA批准的第一款具有创新作用机制的抗流感新药。

(网页链接)

【9.3亿美元扩展补体通路研发管线,Alexion收购Achillion】

10月16日,Alexion Pharmaceuticals公司宣布收购Achillion Pharmaceuticals公司,获得其口服因子D抑制剂平台,并共同开发治疗阵发性睡眠性血红蛋白尿症(PNH),C3肾小球病(C3G),及其它补体替代途径介导的罕见疾病有效疗法,增强Alexion的研发管线。

(网页链接)

【JAK抑制剂达到3期临床终点,已获批治疗移植物抗宿主病】

10月16日,Incyte公司公布了其JAK抑制剂Jakafi(ruxolitinib),在关键性3期试验REACH2中获得的积极结果。REACH2评估了Jakafi治疗类固醇难治性急性移植物抗宿主病的疗效。Ruxolitinib已于今年5月获批用于治疗类固醇难治性aGVHD。

(网页链接)

【5亿美元推进“石化”疾病精准疗法开发,益普生达成合作】

10月16日,致力于开发精准疗法的Blueprint Medicines公司宣布,益普生(Ipsen)通过旗下Clementia Pharmaceuticals公司与其达成一项研发协议,双方将共同开发ALK2抑制剂BLU-782,用于治疗进行性肌肉骨化症(FOP)患者。

(网页链接)

【恢复线粒体功能,创新疗法关键性临床试验结果积极】

10月14日,Reata公司宣布,其在研Nrf2激动剂omaveloxolone,在治疗弗里德赖希共济失调症(Friedreich’s Ataxia,FA)患者的关键性2期临床试验第二部分中,取得了积极的顶线结果。Omaveloxolone的治疗使患者的神经功能得到改善。Reata公司计划着手向各监管机构递交新药申请。

(网页链接)

【辉瑞口服JAK1抑制剂3期结果积极,显著缓解皮炎症状】

10月12日,辉瑞(Pfizer)公司在第28届欧洲皮肤病与性病学会(EADV)大会上公布,其JAK1抑制剂abrocitinib,在治疗12岁及以上中重度特应性皮炎(AD)患者的3期关键性临床试验JADE MONO-1中,达到了主要终点和所有关键性次要终点。辉瑞公司预计将在2020年向监管机构递交新药申请。

(网页链接)

【81%儿科患者皮肤症状清除,礼来银屑病新药达到3期临床终点】

10月12日,礼来(Eli Lilly and Company)公司在第28届欧洲皮肤病与性病学会(EADV)大会上公布,其IL-17A抑制剂Taltz(ixekizumab),在治疗6至18岁中重度斑块型银屑病患者的3期试验中,达到了主要终点和所有关键性次要终点。Taltz是目前首个,也是唯一一个在此患者群体中公布积极结果的IL-17A抑制剂。此次试验的积极结果将支持礼来公司向FDA递交该适应症的新药申请。

(网页链接)

//

4、上市公司研发进度更新

//

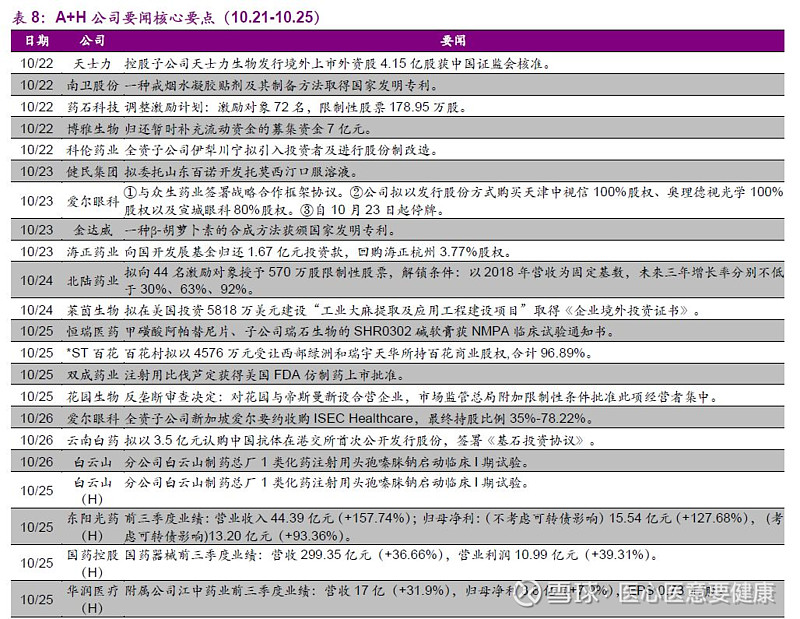

恒瑞医药的SHR-1703注射液和SHR-1316注射液、中国生物制药的TQB3602胶囊、海思科的HSK21542注射液临床申请新进承办。

科伦药业KL130008胶囊、贝达药业的BPI-17509片、香雪制药的KX02片正在进行1期临床。

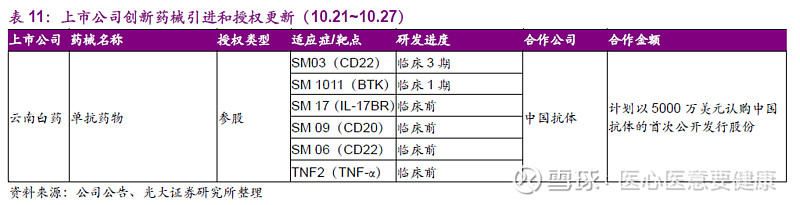

云南白药计划以5000万美元认购中国抗体的首次公开发行股份。

//

5、一致性评价审评审批进度更新

//

目前共有367个品规正式通过了一致性评价。截至目前,共273个品规通过补充申请形式完成一致性评价,94个品规通过生产申请完成一致性评价:

1)补充申请路径进展:上周,有5个品规正式通过审批(收录进《中国上市药品目录集》)。

2)按新注册分类标准新申请路径进展:上周,没有品规通过该路径正式通过审批。

上周,两大路径下有5个品规正式通过一致性评价,包括天士力的右佐匹克隆片、远大医药的甲硝唑片等。

//

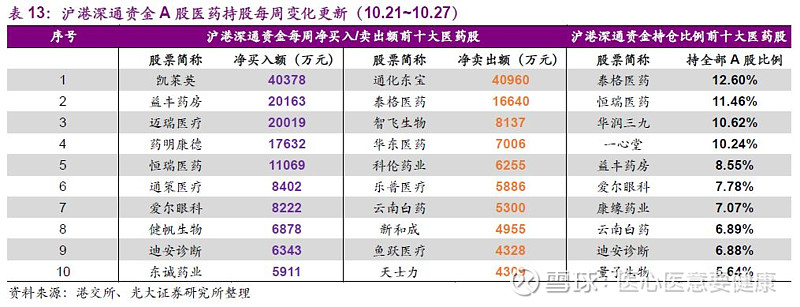

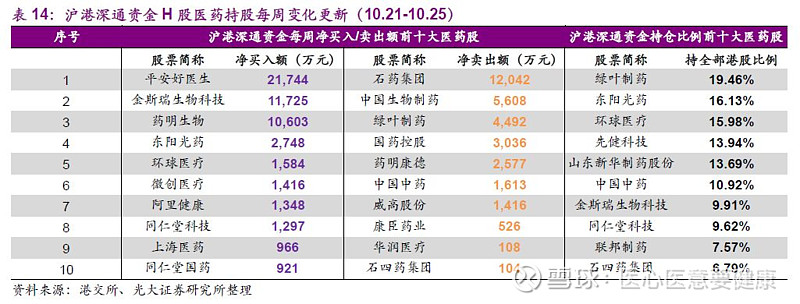

6、沪深港通资金流向更新

//

//

7、重要数据库更新

//

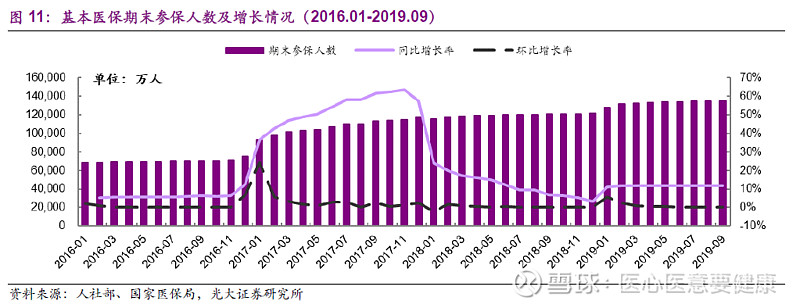

7.1、9月医保支出增长有所放缓,但结余仍未乐观

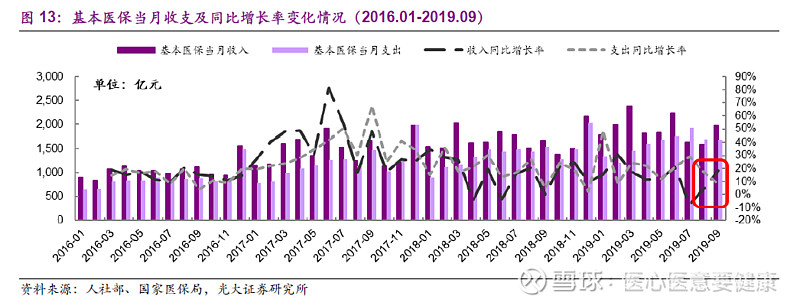

19M9期末参保人数同比增长11.8%,环比增长0.1%。据国家医保局披露,19M9基本医疗保险参保人数达13.48亿人,同比增长11.8%,主要是医保局成立并在全国各地落地后,两保合一速度有所提速,另外19M1期末参保人数同比增长11.1%,18M12仅同比增3.2%,可以看出自19年数据从由人社部发布改为由国家医保局发布后,可能存在一定的统计口径变动因素。19M8期末参保人数环比增长0.1%,增速相比同期18M7环比增0.2%略有下降,两保合一保持稳健推进态势。

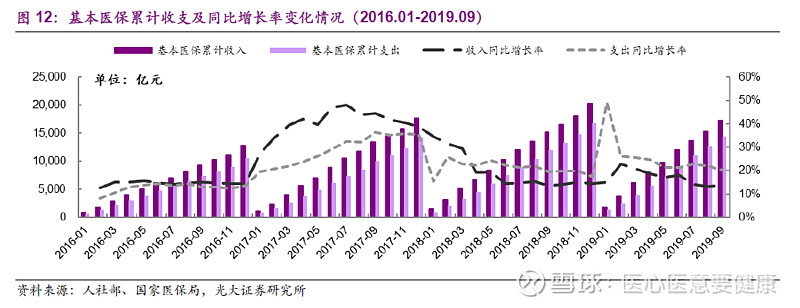

19M1-9基本医保累计收入增长略有回暖,支出增长有所放缓。19M1-9基本医保累计收入达17260亿元,同比增长13.7%,相比19M1-8同比增速上升0.6pp,相比18M1-9同比增长下降0.2pp。19M1-9基本医保累计支出达14368亿元,同比增长20.1%,相比19M1-8同比增速下降1.8pp,相比18M1-9同比增长上升0.6pp。从当月数据来看,19M9收支分别同比增长18.7%和8.2%,其中19M9收入同比增速相比19M8提升13.5pp,支出增速则下降8.5pp。总体来看,19M9医保支出快速增长的势头得到一定的遏制,收入增速也有所提升,随年底控费政策升级,预计后续支出增长可能仍会下滑。

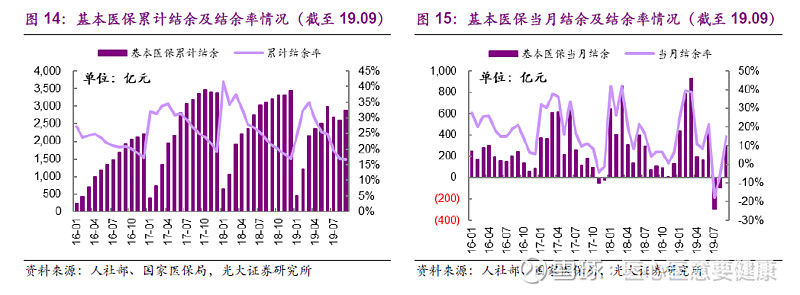

19M1-9累计结余率略有下降。19M1-9基本医保累计结余达2892亿元,累计结余率为16.8%,相比去年同期结余率下降4.4pp,后续控费压力较大。从当月结余率来看,19M9为14.9%,相比18M9提升10.5pp,主要是医保支出得到了较好的控制,且收入增速开始回暖。

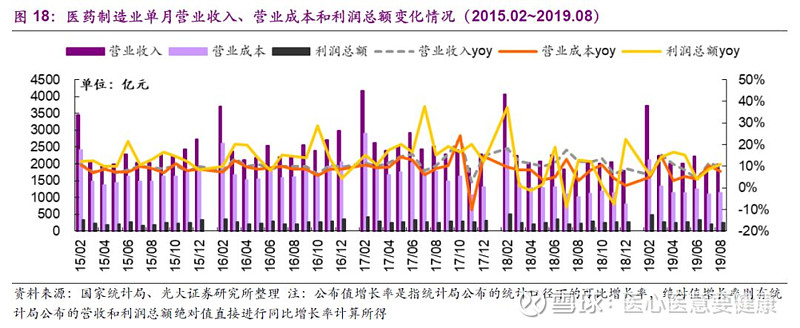

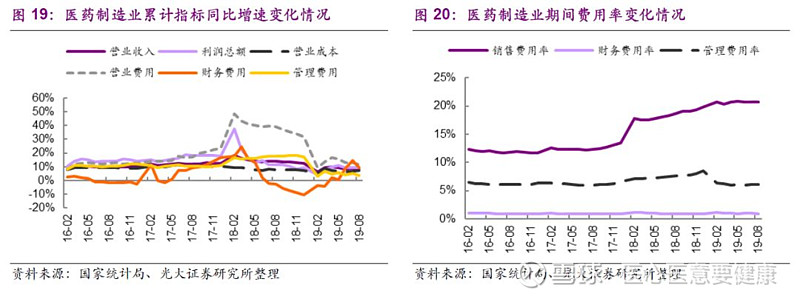

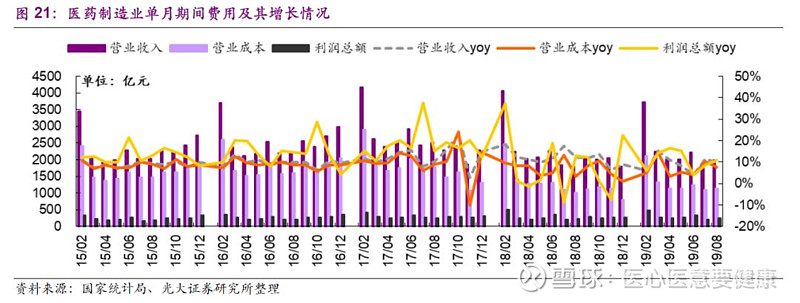

7.2、1-8月工业端收入和利润增速有所回暖

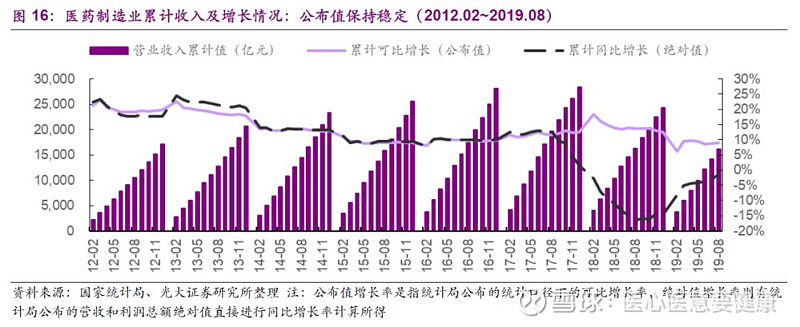

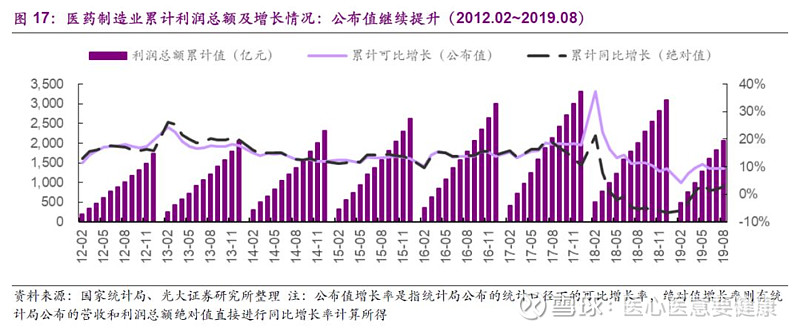

19M1-8工业端累计收入和利润增速保持稳定。19M1-8医药制造业收入、营业成本和利润总额分别增长9.0%、7.0%和9.5%,分别相对19M1-7提升了0.1pp、0.1pp和0.2pp,保持稳定趋势。以上为增速公布值,若计算公布绝对值相比去年同期的增速,则收入、营业成本和利润总额分别同比下滑1.3%/7.0%及增长3.0%。若看单月数据,19M8医药制造业收入、营业成本和利润总额分别同比增长9.7%、7.7%和11.0%,相比19M7增速分别下降1.9pp、2.5pp和提升2.4pp。而7月增速的回暖更多体现为基数效应影响,如按1-8月累计业绩变化来看,收入和利润增速基本保持稳定,单月波动仍在正常范围之内。

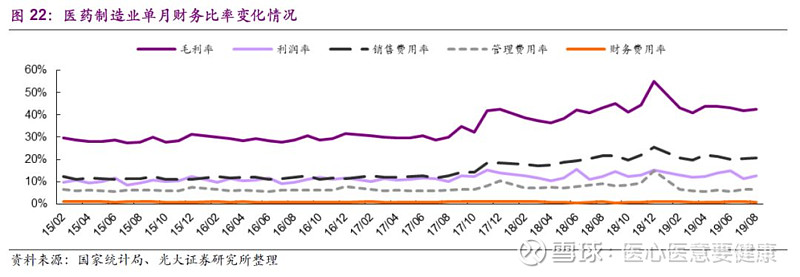

期间费用率分析:19M1-8销售费用率为20.7%,同比提升2.0pp,主要仍是低开转高开以及新建直营体系增加营销开支的影响;环比持平,继续保持稳定。19M1-8管理费用率为6.1%,同比下降1.5pp,环比提升0.1pp,继续保持稳定。19M1-8财务费用率仅为0.9%,基本保持不变,对制造业利润影响较小。

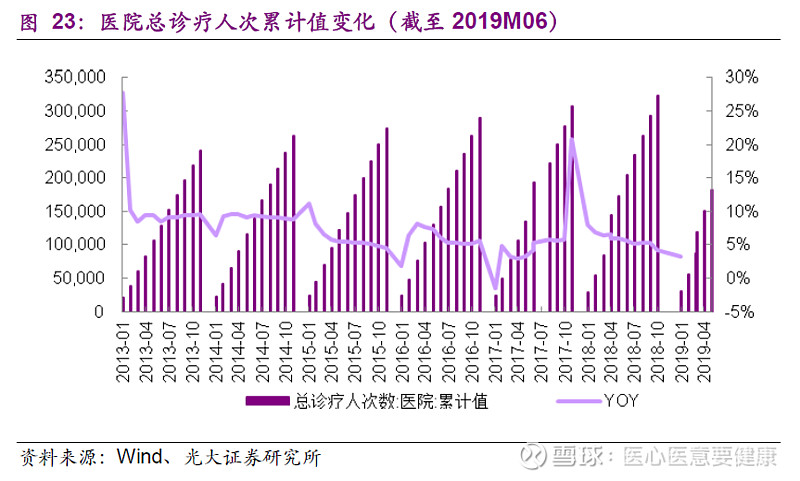

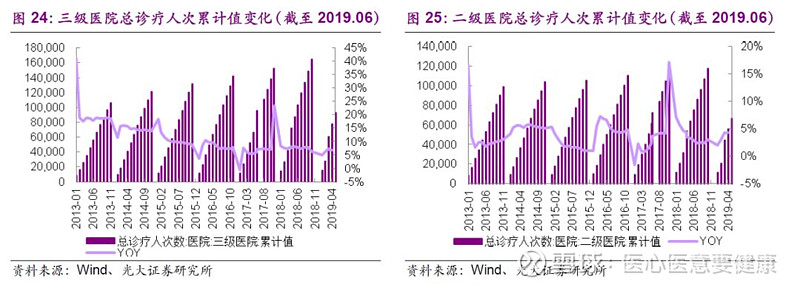

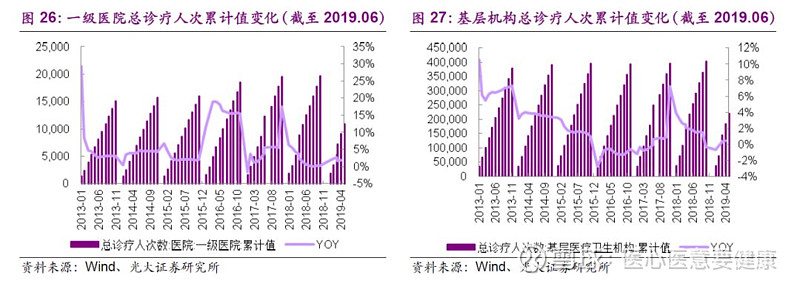

7.3、19M6三级医院诊疗人次增速继续领跑

19M6医院总诊疗人次数18.2亿人,累计同比增长5.0%。其中三级医院诊疗人次依然增长最快,或与城镇化进程及人们健康意识提升相关。2019M6,三级医院总诊疗人次累计值为9.3亿人,同比上升6.9%;二级医院总诊疗人次6.7亿人,同比上升4.3%;一级医院总诊疗人次1.1亿人,同比上升1.8%;基层医疗卫生机构总诊疗人次22亿人,同比上升0.5%。我们认为,医院增速高于基层医疗机构、三级医院增速高于二级高于一级医院,主要是由城镇化导致基层市场人口净流出导致。

7.4、9月整体CPI上升,医疗保健CPI下降

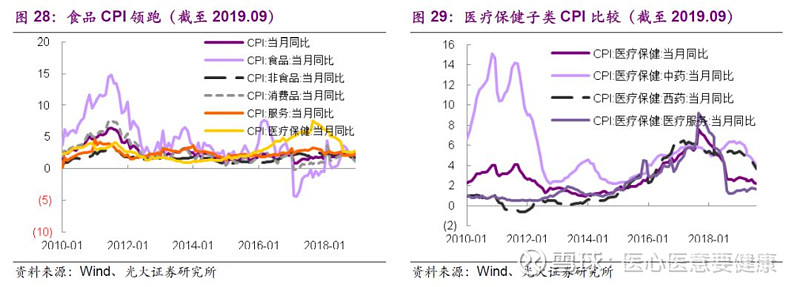

9月整体CPI上升,食品、消费品CPI上升,医疗保健CPI下降。9月份,整体CPI指数3.0,环比上涨0.2个百分点,同比上涨0.5个百分点,其中食品CPI指数 11.2,环比上涨1.2个百分点,同比上涨7.6个百分点。消费品环比上升0.4个百分点,非食品、服务分别环比下降0.1和0.3个百分点。9月医疗保健CPI指数为2.2,环比下降0.1个百分点,同比下降0.5个百分点;其中中药CPI指数为3.9,环比下降0.4个百分点;西药CPI为3.6,环比下降0.4个百分点。医疗服务CPI为1.6,环比下降0.1个百分点,我们预计与北京6月15日正式施行医耗联动改革,多项医疗服务价格调整有关。

7.5、维生素A、E、K3、D价格下降,6-APA价格下降

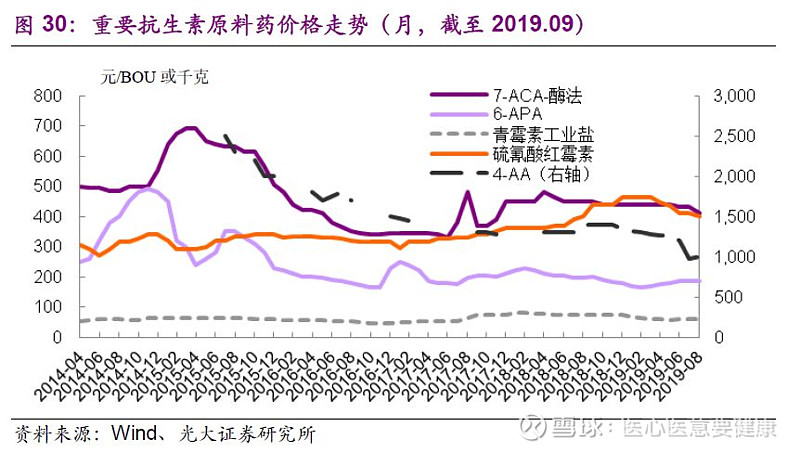

硫氰酸红霉素、7-ACA价格环比上月下降。截至2019年9月,4-AA价格报1800元/kg,环比上月持平;青霉素工业盐报60元/BOU,环比上月持平;硫氰酸红霉素价格380元/kg,环比上月下降6.17%;7-ACA价格报400元/kg,环比上月下降2.44%;截至2019年10月21日,6-APA价格报145元/kg,环比上月下降3.3%;

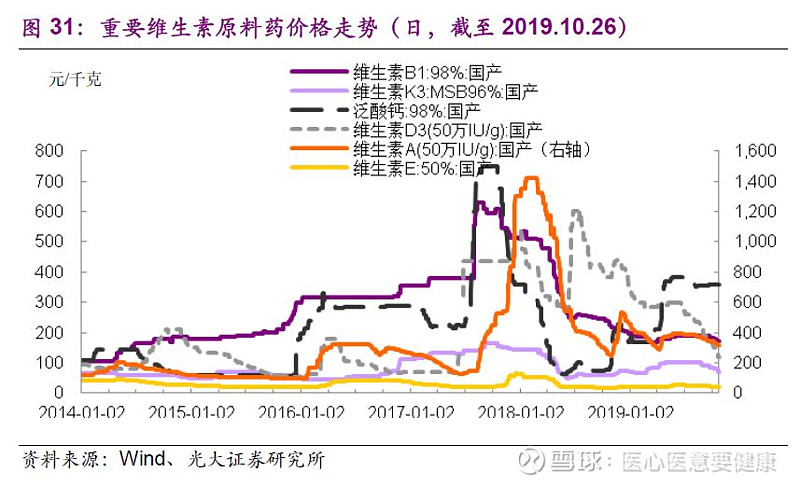

维生素A、E、K3、D价格下降,泛酸钙、维生素E价格环比上周持平。截至2019年10月27日,泛酸钙价格报360元/kg,环比上周持平,相比去年同期上涨336%;维生素B1价格报172.5元/kg,环比上周持平;维生素A价格报317.5元/kg,环比上周下降2.31%;维生素D3价格报120元/kg,环比上周下降11.11%;维生素E报41元/kg,环比上周下降5.75%;维生素K3价格报71.5元/kg,环比上周下降10.63%; 7月5日,巴斯德德国工厂停产,国内维生素A价格短期有较强涨价预期。

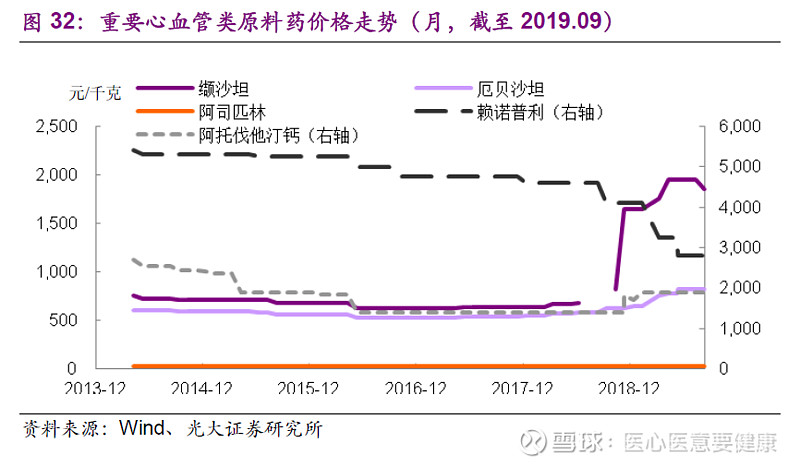

缬沙坦价格下降。截至2019年9月,缬沙坦报1850元/kg,环比上月下降5.13%;厄贝沙坦价格报825元/kg,环比上月持平;赖诺普利报2800元/kg,环比上月持平;阿托伐他汀钙价格报1900元/kg,环比上月持平。阿司匹林报23元/kg,环比上月持平。

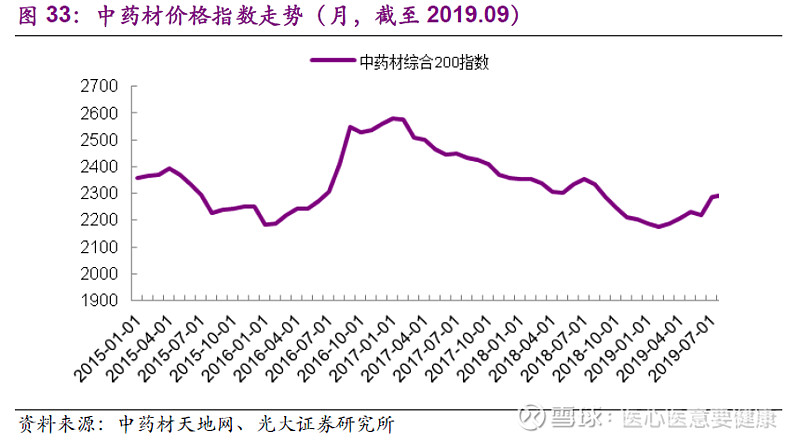

9月中药材价格指数下降。中药材综合200指数2019年9月收2269.12点,环比上月下降1.02%;同比去年下跌0.56%。19年以来中药材价格指数经历先持续回落,4月开始出现明显反弹迹象,6月开始回落,7月再次反弹。我们重点监控的三七价格,云南文山80头150-180元/公斤,近期走动加快,加上产地近期出现局部干旱,产地出现购货热潮,整体人气转旺盛。

7.6、一致性评价挂网采购:上海、浙江、贵州有更新

本期上海、浙江、贵州有更新。

上海:公布2019年第七批过评药品挂网信息。共计11个品规,包括正大天晴的甲磺酸伊马替尼胶囊、石药集团的硫酸氢氯吡格雷片、宜昌人福的盐酸克林霉素胶囊等。

浙江:公布过评药品优先挂网采购通知(五)。共计16个品规,包括恩华药业的利培酮片、豪森药业的头孢地尼胶囊、海思科的氟哌噻屯美利曲辛片、东阳光药的磷酸奥司他韦胶囊等。

贵州:公布开展过评药品(第一批)议价采购工作。共计137个品规,包括石药集团的盐酸二甲双胍片、广东东阳光的克拉霉素片、恒瑞医药的吸入用地氟烷等。

目前,已有海南、广东、湖南、吉林、河南、甘肃、安徽、湖北等8个省份发文确定了“4+7”扩围结果执行时间,多数在2019年11月到2020年1月之间启动。已有北京、上海、广东、江苏等19个省份开始执行“已有三家过一致性评价品种的未过厂家暂停交易资格”规定。仿制药一致性评价的先发企业利好进一步兑现,行业洗牌加剧。

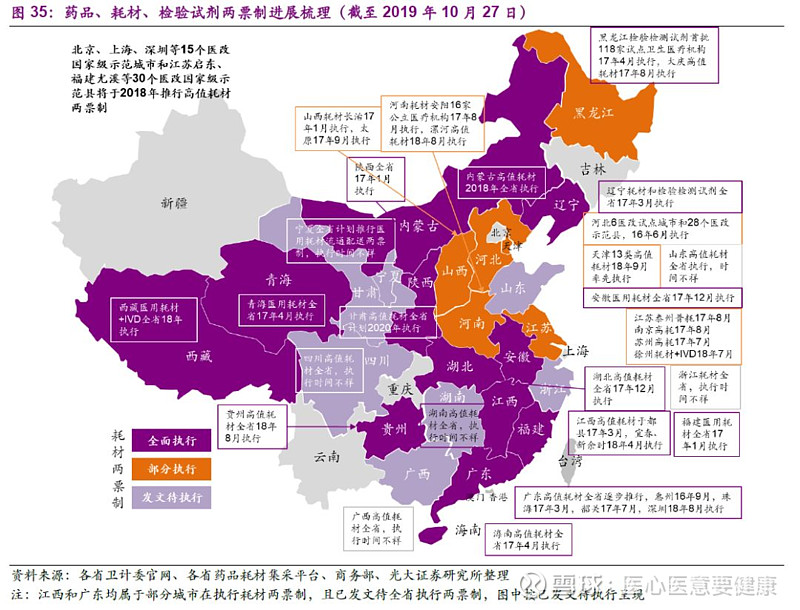

7.7、两票制落地:全国仅剩6省市未发布耗材相关政策

全国仅剩6省市未发布耗材相关政策。目前全国31个省、市、自治区均出台了并执行了药品两票制政策。耗材两票制方面,目前广东、陕西、安徽、福建等12个省份已全面执行;河北、河南、江苏等6个省份在部分试点城市执行耗材两票制;湖南等7个省份已发文待全省执行。全国目前仅剩北京、上海等6个省市未执行耗材两票制,但根据此前规定,北京、上海等15个医改国家级示范城市必须在2018年推行高值耗材两票制,因此我们预计到今年底仍有较多省市进入耗材两票制执行阶段。(注:港澳台地区由于当地自行医疗管理政策,不在统计范围内)

7.8、耗材零加成:2019年底前全部取消加成

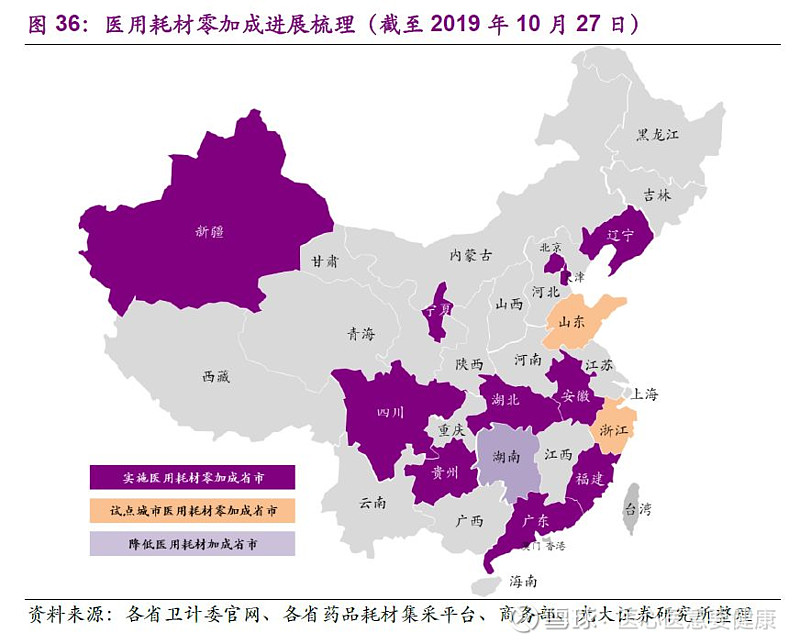

计划将在2019年底前实现全部公立医疗机构医用耗材“零差价”销售。7月31日,国办印发治疗高值医用耗材方案,明确提出将在2019年底前实现所有公立医疗机构医用耗材“零差价”销售。目前国内共有北京、广东、天津、四川、安徽等11个省市开始或计划实施医用耗材零加成,山东和浙江部分试点城市实施医用耗材零加成,湖南省则推行降低医用耗材加成政策(后续会逐步取消聚加成),另有江苏新沂市、扬州市研究取消医用耗材加成的政策措施。医用耗材零加成政策的推行思路和药品零加成一致,是为斩断医疗机构和药品耗材的利益关系而推出的配套政策。

7.9、新版医保目录:常规目录已发布,谈判品种邀请中

常规目录已发布,药品结构显著优化。8月20日,国家医保局、人社部联合发布《国家基本医疗保险、工伤保险和生育保险药品目录》的通知。本次发布的《药品目录》分为凡例、西药、中成药、谈判药品、中药饮片五部分。本次目录常规准入部分共2643个药品,包括西药1322个、中成药1321个(含民族药93个);中药饮片采用准入法管理,共纳入892个。其中调入品种148个,包括西药47个和中成药101个,重点领域主要在国家基本药物、慢性病用药、儿童用药和癌症等重大疾病用药。另外,本次常规目录还调出了150个品种,其中一半是药监局撤销文号批准,其余主要是临床价值不高、滥用明显、有更好替代的药品。值得注意的是,临床用量大的第一批合理用药重点监控目录20个品种均被调出,体现了医保腾笼换鸟的决心和力度,为高临床价值药物腾挪更大空间。

谈判品种目前正处于邀请谈判状态,高临床价值药物有望通过谈判目录纳入医保。经过专家评审,本次国家医保目录调整确定了128个拟谈判药品,覆盖癌症、糖尿病、肝病等重大疾病治疗领域,且均为临床价值较高但价格相对较贵的独家产品,也包括尚处于协议有效期内的48个药品。下一步将确认企业的谈判意向后,开展谈判并将谈判成功的纳入目录。预计近年来获批的国产创新药品种吡咯替尼、PD-1部分适应症等有望通过谈判进入医保目录,实现放量。

医保目录(2019版)详细点评请参考《腾笼换鸟,优化创新——2019年国家医保目录调整事件点评》(2019年8月22日发布)。

//

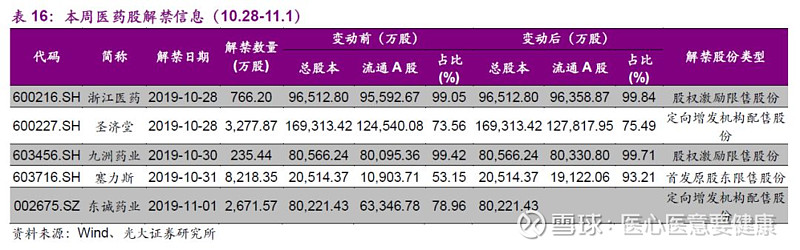

8、本周重要事项公告

//

//

9、光大医药近期研究报告回顾

//

光大医药团队

林小伟

执业证书编号:S0930517110003

linxiaowei@ebscn.com

021-22167311

梁东旭

执业证书编号:S0930517120003

liangdongxu@ebscn.com

0755-23915357

经煜甚

执业证书编号:S0930517050002

jingys@ebscn.com

021-22169312

宋硕

执业证书编号:S0930518060001

songshuo@ebscn.com

021-22169338

吴佳青(港股)

wujiaqing@ebscn.com

021-52523697

王明瑞

wangmingrui@ebscn.com

010-56513081

长按下方二维码关注光大医药团队

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)医药研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所医药研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所医药研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。