特别声明

本订阅号中所涉及的证券研究信息由光大证券医药研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

核心

观点

◆行情回顾:板块业绩确定性优势凸显,表现较好

上周,A股医药指数上涨4.58%,跑赢沪深300指数2.46pp,跑赢创业板综指0.74pp,排名4/28,医药板块成长确定性和中报业绩优势凸显。H股恒生医疗健康指数上周收涨0.2%,跑赢恒生国企指数0.5pp,排名2/11位。A股涨幅较大的为H1业绩较好或超跌反弹。

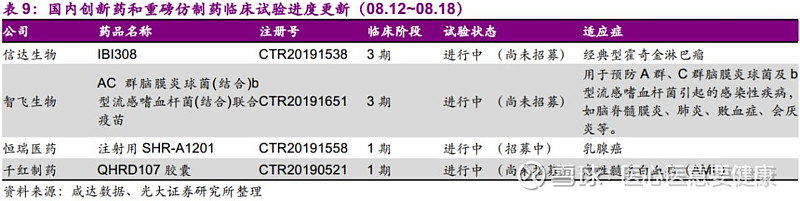

◆上市公司研发进度跟踪:千红制药的ZHB202注射液临床申请新进承办。信达生物的IBI308、智飞生物的AC群脑膜炎球菌(结合)b型流感嗜血杆菌(结合)联合疫苗正在进行3期临床;恒瑞医药的注射用SHR-A1201、千红制药的QHRD107胶囊正在进行1期临床。北京华素制药的富马酸比索洛尔片等2个品规通过一致性评价。

◆行业观点:中报行情突出,重视业绩确定性

中报行情突出,重视业绩确定性。1)中报期医药细分板块继续呈现分化,景气度较高的医疗服务、CRO和药店等板块表现突出,边际改善的板块如生物制品、ICL和部分制药股也表现较好。我们认为医药股行情的分化随中报业绩的陆续发布可能会进一步加剧。2)预计新版医保常规目录已临近发布,此外新版医保谈判目录预计也已启动征询和筛选,有重磅产品入选的对应个股有望受益于该政策调整,建议加大关注力度。3)由于多数医药一线龙头白马上半年涨幅已较为明显,对中报业绩预期反映较为充分,我们建议可关注部分中报业绩出现改善的二三线医药股,如西藏药业。

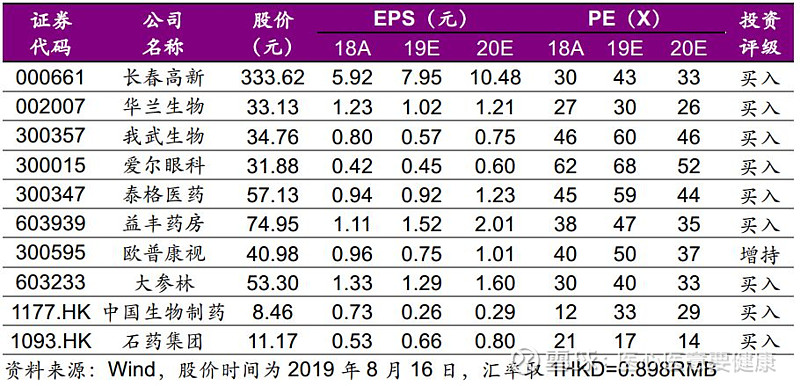

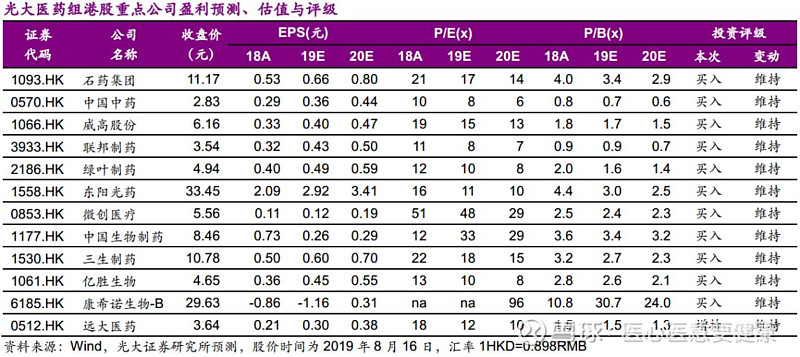

寻找政策免疫及新机制下的确定性机会,继续坚定看好“创新+升级”带来的确定性机会:在创新转型需求下,CRO板块受益明显,推荐泰格医药、药明康德。医药行业中消费属性片免疫政策扰动,推荐长春高新、我武生物、欧普康视;边际改善且政策免疫的血制品,推荐华兰生物;短期政策扰动但长期看提供更好买点的药店板块,推荐益丰药房、大参林等。H股医药与A股医药估值差仍处历史高位,优质的龙头公司,基本面良好,当前估值较低,仍具有显著的性价比,重点推荐中国生物制药、石药集团。

◆风险提示:医保控费加剧;药品带量采购蔓延至高值耗材。

1、行情回顾:板块业绩确定性优势凸显,表现较好

上周,整体市场情况:

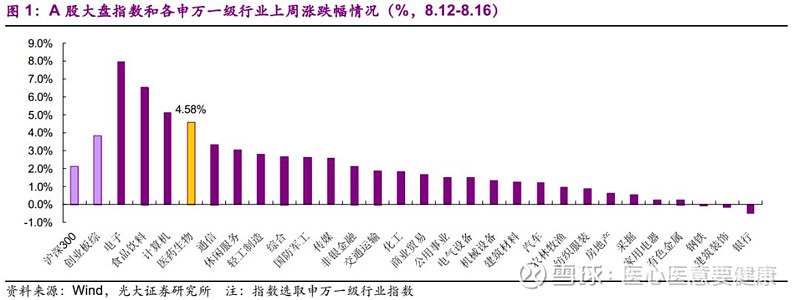

•A股:医药生物(申万,下同)指数上涨4.58%,跑赢沪深300指数2.46 pp,跑赢创业板综指0.74 pp,在28个子行业中排名第4,表现较好,主要是板块业绩确定性较好,在大盘波动中优势凸显,同时受到中报季业绩催化的影响。

•H股:上周,港股恒生医疗健康指数上周收涨0.2%,跑赢恒生国企指数0.5pp,在11个Wind香港行业板块中,排名第2位。

分子板块来看:

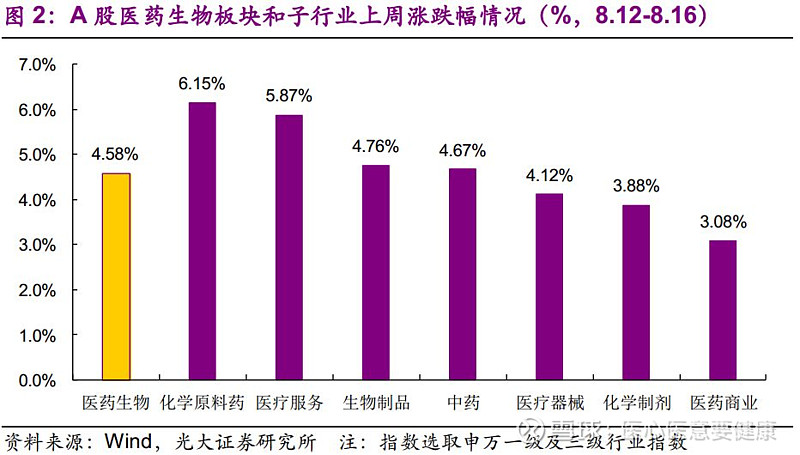

•A股:涨幅最大的是化学原料药,上涨6.15%,主要是前两周持续下跌后发生反弹;涨幅最小的是医药商业,上涨3.08%,主要是近期下跌较少,因此反弹较弱。

•H股:生命科学工具与服务板块跌幅最高,为7.11%,医疗保健提供商与服务跌幅最大,达到2.48%。

个股层面:

•A股:涨幅较大的多为H1业绩较好或超跌反弹,跌幅较大的多为回调或个股性原因。

•H股:恒泰裕集团涨幅最高达到35%;泰凌医药跌幅最高,达13.89%。

2、本周观点:中报行情突出,重视业绩确定性

中报行情突出,重视业绩确定性。1)中报期医药细分板块继续呈现分化,景气度较高的医疗服务、CRO和药店等板块表现突出,边际改善的板块如生物制品、ICL和部分制药股也表现较好。我们认为医药股行情的分化随中报业绩的陆续发布可能会进一步加剧。2)预计新版医保常规目录已临近发布,此外新版医保谈判目录预计也已启动征询和筛选,有重磅产品入选的对应个股有望受益于该政策调整,建议加大关注力度。3)由于多数医药一线龙头白马上半年涨幅已较为明显,对中报业绩预期反映较为充分,我们建议可关注部分中报业绩出现改善的二三线医药股,如西藏药业。

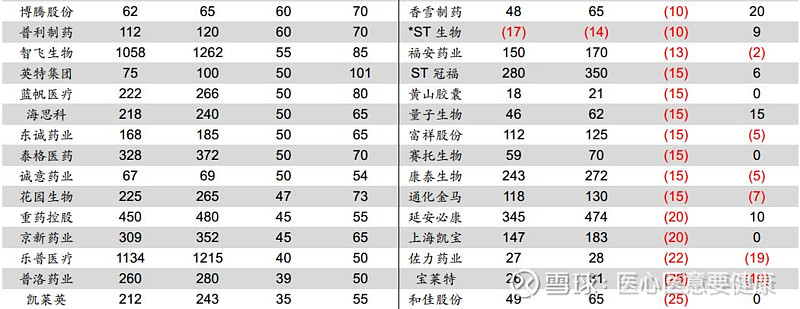

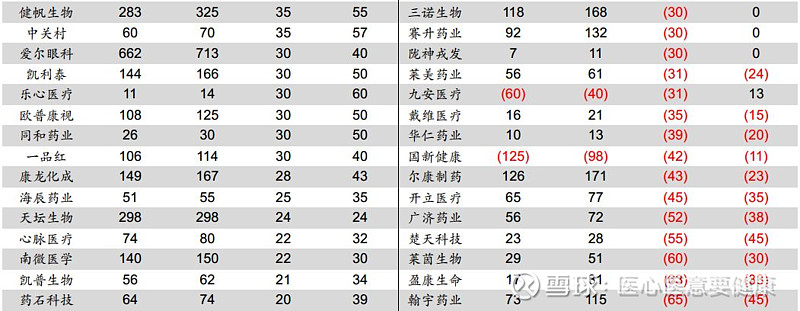

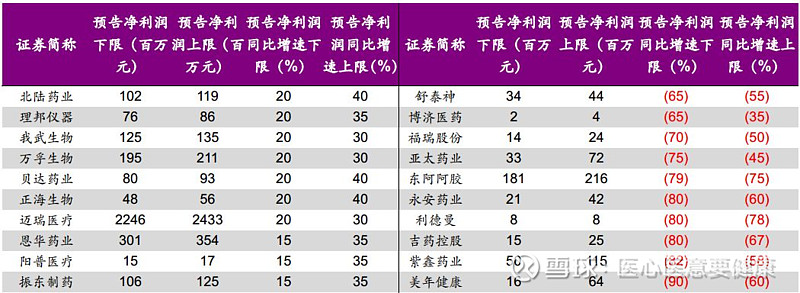

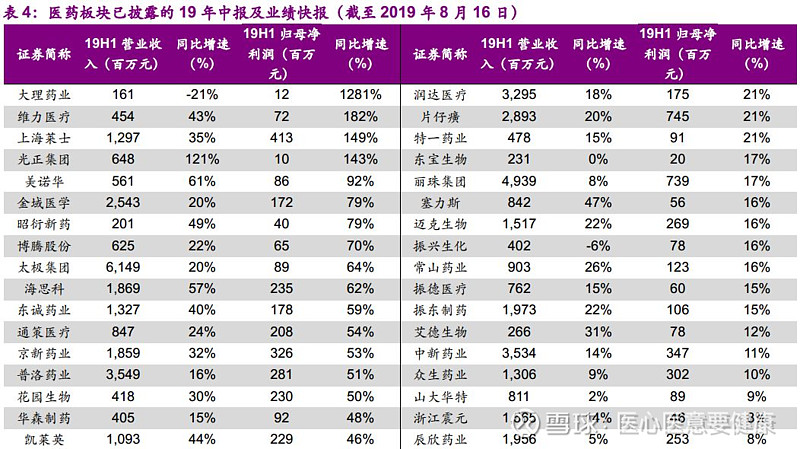

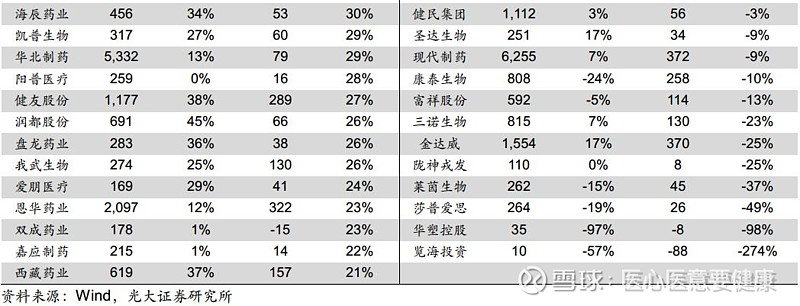

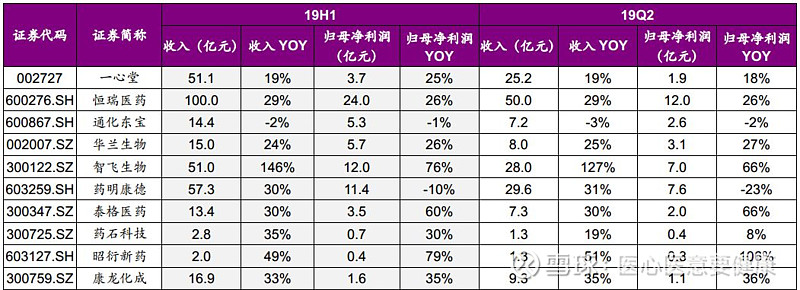

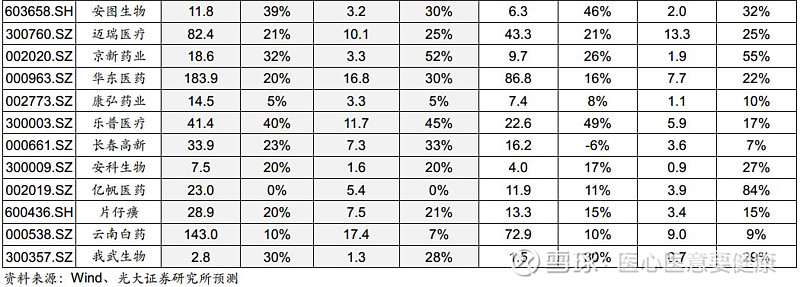

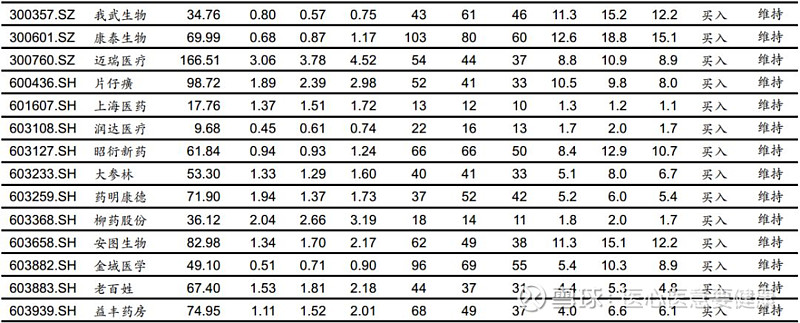

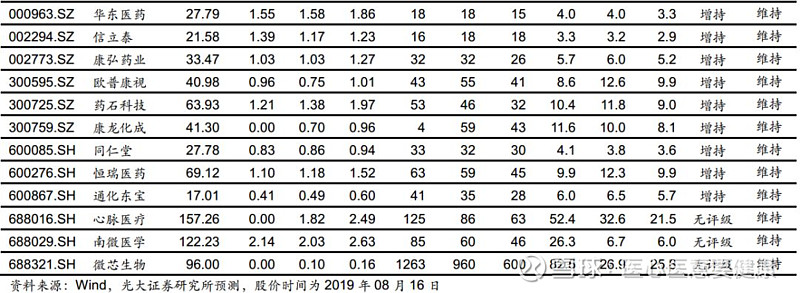

我们将已公告的中报预告、已披露的中报及业绩快报和重点覆盖公司的中报业绩预期分别更新于表3、4、5,方便投资者查阅。

建议寻找政策免疫及新机制下的确定性机会,关注药品与器械集采政策后续深化推进与改革进度。我国医药行业已进入“大医保”时代,更加强调招采、医保职能的协同,带量采购正重塑价格机制。带量采购、医保目录调整、医保支付标准、DRGs都将继续推行,虽然可能会有磨合过程,但方向已定,成长才是医药投资的核心主题。

继续坚定看好“创新+升级”带来的确定性机会:在创新转型需求下,CRO板块受益明显,推荐泰格医药、药明康德。另外,医药行业是多元化的,仍有众多领域免疫政策扰动,例如:消费属性品种,推荐长春高新、我武生物、欧普康视;边际改善且政策免疫的血制品,推荐华兰生物;短期政策扰动但长期看提供更好买点的药店板块,推荐益丰药房、大参林等。当前H股医药与A股医药估值差仍处历史高位,重点推荐:中国生物制药、石药集团。

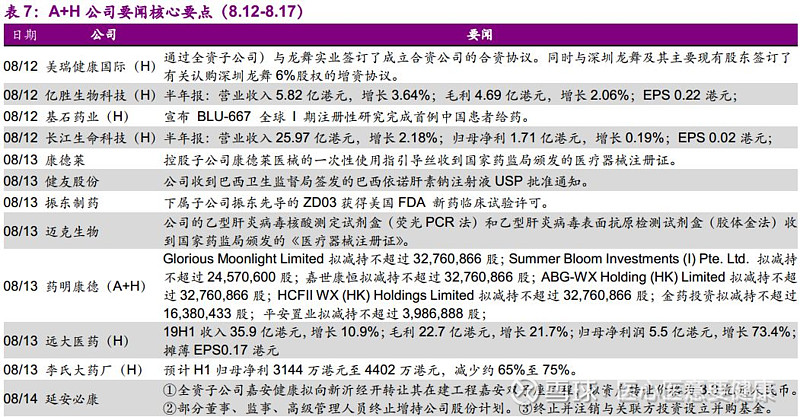

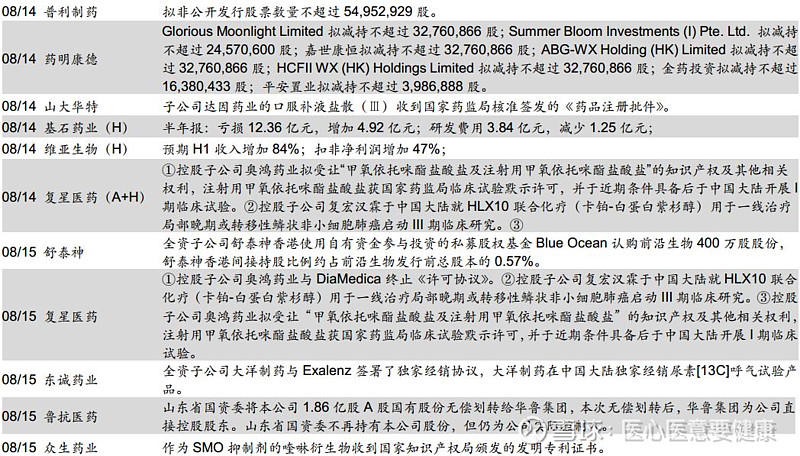

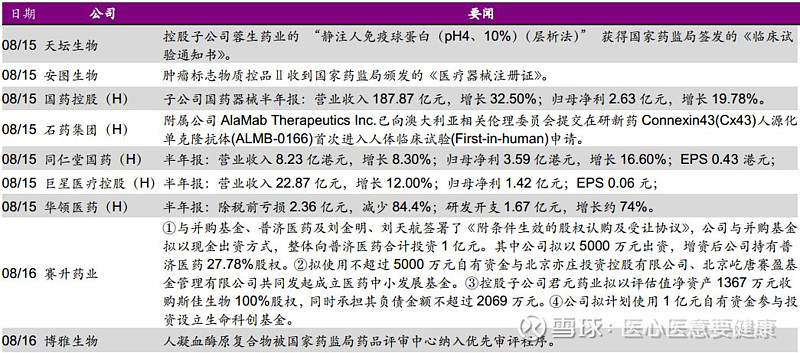

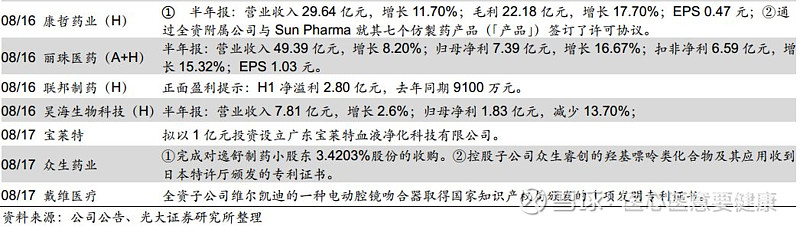

3、行业政策与公司要闻

3.1、国内市场医药与上市公司新闻

3.2、海外市场医药新闻

Ø【艾伯维、新基二代JAK抑制剂双双获批,分别治疗类风湿性关节炎和骨髓纤维化】

8月16日,新基(Celgene)公司宣布,美国FDA批准高度特异性JAK2抑制剂Inrebic(fedratinib)上市,治疗成年骨髓纤维化(myelofibrosis,MF)患者。同日,艾伯维(AbbVie)公司宣布,FDA批准JAK1选择性抑制剂Rinvoq(upadacitinib)上市,治疗类风湿性关节炎患者。今天的两项批准标志着对JAK蛋白激酶家族具有选择性的第二代JAK抑制剂正式登场。

(网页链接)

Ø【FDA加速批准第三款“不限癌种”疗法Rozlytrek】

8月15日,美国FDA宣布,加速批准罗氏(Roche)开发的Rozlytrek(entrectinib)上市,治疗携带NTRK基因融合的成年和青少年癌症患者,这些患者没有其它有效治疗方法。这是FDA继Keytruda和Vitrakvi之后,FDA批准的第三款“不限癌种”的抗癌疗法。它们靶向驱动癌症的特定基因特征,而不是肿瘤起源的组织类型。FDA同时批准Rozlytrek治疗携带ROS1基因突变的非小细胞肺癌患者(NSCLC)。

(网页链接)

Ø【针对最难治高胆固醇患者,再生元新药降低LDL水平49%】

8月14日,再生元(Regeneron Pharmaceuticals)公司宣布,靶向创新靶点血管生成素样蛋白3(ANGPTL3)的evinacumab,在关键性3期临床试验获得积极结果。该试验皆在评估evinacumab对低密度脂蛋白(LDL)胆固醇水平和其他脂类相关终点的影响。试验数据表明,与已有降脂疗法相比,evinacumab可使纯合家族性高胆固醇血症(HoFH)患者的LDL胆固醇水平降低49%,且具有良好的耐受性。再生元计划在未来的医学会议上公布这一试验的详细结果,并计划在2020年向美国FDA递交新药申请。

(网页链接)

Ø【治疗高度耐药肺结核,FDA批准创新抗生素上市】

8月14日,美国FDA宣布,批准由非盈利组织全球结核病药物开发联盟(TB Alliance)开发的pretomanid上市,与贝达喹啉(bedaquiline)和利奈唑胺(linezolid)联用,治疗特定高度耐药肺结核(TB)患者。这是近40年来FDA批准的第三款抗肺结核新药,也是第一款由非盈利组织开发并且上市的肺结核新药。

(网页链接)

Ø【拜耳前列腺癌新药获FDA批准上市】

8月7日,拜耳(Bayer)公司宣布美国FDA批准Nubeqa(darolutamide)上市,治疗非转移性去势抵抗性前列腺癌(nmCRPC)患者。Darolutamide是一款雄激素受体拮抗剂,曾在今年4月获得FDA授予的优先审评资格。这一批准比FDA的目标行动日(FDA action date)提前了3个月。

(网页链接)

Ø【开发神经退行性疾病、NASH创新疗法,新锐完成1.37亿美元B轮融资】

8月14日,D&D Pharmatech公司宣布,完成数额为1.37亿美元B轮融资。本次融资资金将用于该公司旗下的子公司Neuraly推进治疗神经退行性疾病(neurodegenerative disease)的临床候选药物进入2期临床试验;Precision Molecular推动神经性炎症(neuroinflammation)成像剂进入1期和2期临床试验,以及Theraly推进治疗纤维化(fibrosis)疾病的临床前候选药物进入1/2期临床试验。

(网页链接)

Ø【囊获调控基因表达利器,AskBio致力改良基因疗法】

8月13日,拥有全球领先基因治疗平台的AskBio公司宣布并购致力于开发合成基因启动子的Synpromics公司,双方的合作旨在实现更精准的细胞靶向和基因表达,进一步改良基因疗法。AskBio公司的AAV技术、衣壳数据库,载体生产系统和多维基因治疗平台与Synpromics公司的启动子和生物信息学技术相结合,为更精准的靶向复杂疾病,提高AAV基因治疗载体的疗效创造了机会。Synpromics将作为AskBio的一家全资子公司继续独立运营,但双方共享知识产权,并计划立即整合目前正在开发的治疗产品组合。

(网页链接)

Ø【德国默克双功能肿瘤免疫疗法在中国获批临床,曾与GSK达成37亿欧元合作】

8月13日,中国国家药监局药品审评中心(CDE)最新公示,德国默克(Merck KGaA)在研抗肿瘤新药(代号:M7824)治疗非小细胞肺癌(NSCLC)的临床试验获得默示许可。今年2月,葛兰素史克(GSK)曾与德国默克达成该药的全球合作协议,后者可能获得总计37亿欧元的付款。

(网页链接)

Ø【KRAS抑制剂领域持续升温,勃林格殷格翰再度布局】

8月12日,勃林格殷格翰(Boehringer Ingelheim)公司和德克萨斯大学MD安德森癌症中心(UT MD Anderson Cancer Center)宣布达成一项新的多年合作,双方将共同开发多种创新抗癌疗法,其中包括治疗胃肠癌和肺癌的KRAS抑制剂。这并不是勃林格殷格翰第一次对KRAS表现出兴趣。两年多前,它就曾与范德堡大学(Vanderbilt University)的科学家合作,研究可以激活KRAS的SOS蛋白。

(网页链接)

Ø【Keytruda组合疗法治疗胃癌,默沙东达成临床试验合作】

8月12日,致力于开发针对肿瘤微环境创新抗癌疗法的鼎航医药(Oncologie)公司宣布与默沙东(MSD)达成一项临床试验合作协议,根据协议条款,鼎航医药将进行一项单臂开放标签2期临床研究,旨在评估该组合疗法治疗晚期胃癌和食管胃结合部癌患者的有效性和安全性,这些患者至少经历一次失败的前期疗法。该研究预计将于2019年下半年开始,招募约80名患者。

(网页链接)

4、上市公司研发进度更新

千红制药的ZHB202注射液临床申请新进承办。

信达生物的IBI308、智飞生物的AC群脑膜炎球菌(结合)b型流感嗜血杆菌(结合)联合疫苗正在进行3期临床;恒瑞医药的注射用SHR-A1201、千红制药的QHRD107胶囊正在进行1期临床。

5、一致性评价审评审批进度更新

目前共有320个品规正式通过了一致性评价。截至目前,共234个品规通过补充申请形式完成一致性评价,86个品规通过生产申请完成一致性评价:

1)补充申请路径进展:上周,有2个品规正式通过审批(收录进《中国上市药品目录集》)。

2)按新注册分类标准新申请路径进展:上周,没有品规通过该路径正式通过审批。

上周,两大路径下有2个品规正式通过一致性评价。

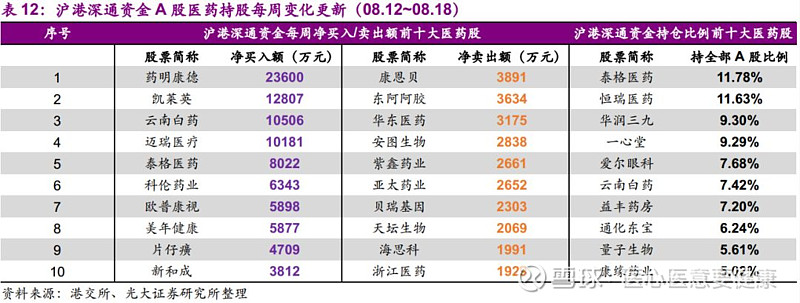

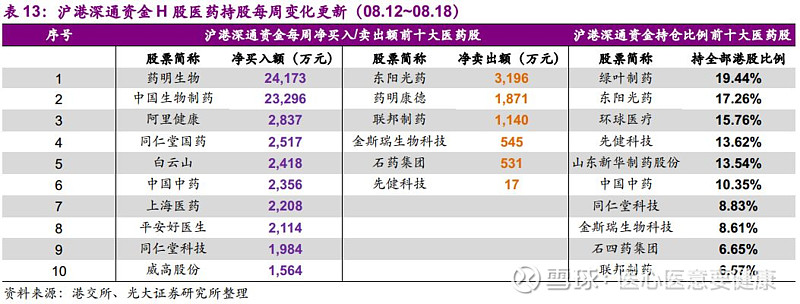

6、沪深港通资金流向更新

7、重要数据库更新

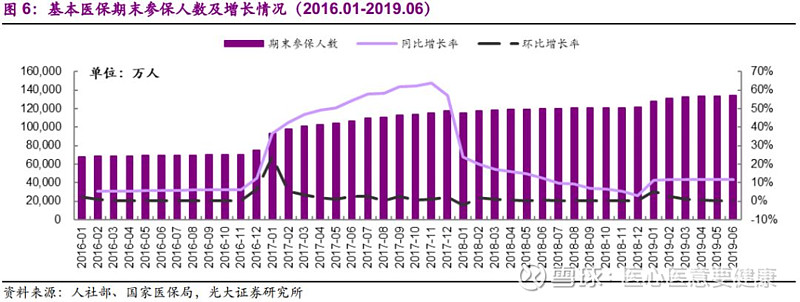

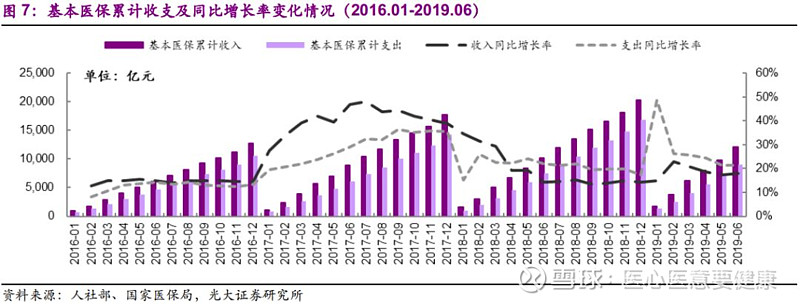

7.1、6月医保收支增速稳中有升,保持稳健运行态势

19M1-6期末参保人数同比增长11.7%,环比增长0.3%。据国家医保局披露,19M1-6基本医疗保险参保人数达13.41亿人,同比增长11.7%,主要是医保局成立并在全国各地落地后,两保合一速度有所提速,另外19M1期末参保人数同比增长11.1%,18M12仅同比增3.2%,可以看出自19年数据从由人社部发布改为由国家医保局发布后,可能存在一定的统计口径变动因素。19M6期末参保人数环比增长0.3%,增速相比同期18M6环比增0.3%保持持平,两保合一保持稳健推进态势。

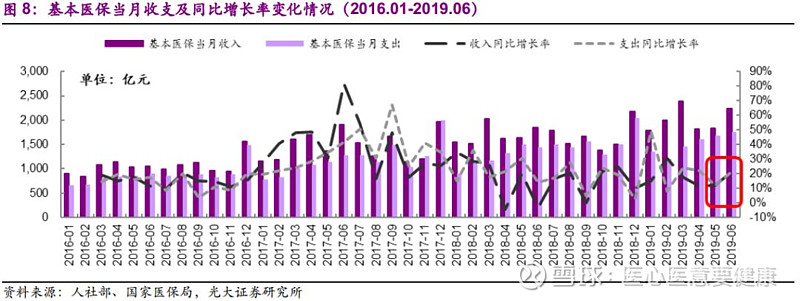

19M1-6基本医保累计收支同比增长稳中有升。19M1-6基本医保累计收入达12044亿元,同比增长18.0%,相比19M1-5同比增速提升0.7pp,相比18M1-6同比增长提升3.6pp。19M1-6基本医保累计支出达9058亿元,同比增长21.4%,相比19M1-5同比增速持平,相比18M1-6同比增长下滑0.7pp。从当月数据来看,19M6收支分别同比增长21.4%和21.3%,其中19M6收入同比增速相比19M5提升9.2pp,支出则提升9.4pp。考虑18M6医保收入同比下滑,19M6收入增速大幅提升主要是存在基数效应的影响,另外国家医保局4月底发文提高居民医保的个人缴费和财政补助标准,6月进入落实也可能提升收入增速。而19M6支出增速大幅回升也存在一定的基数效应影响,此外也和居民医保报销待遇提升有关。

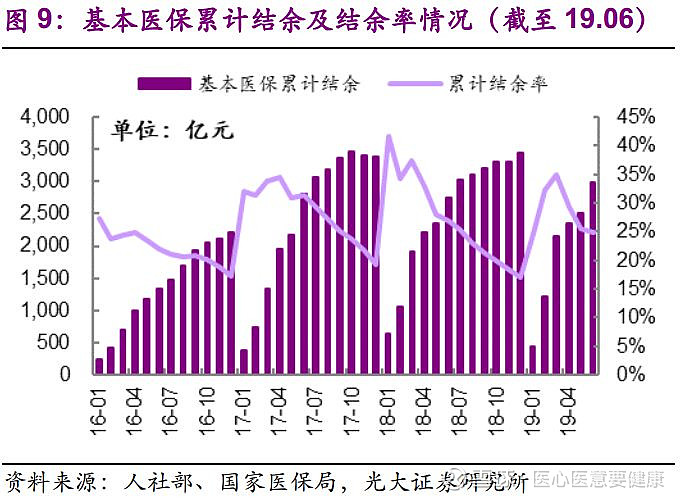

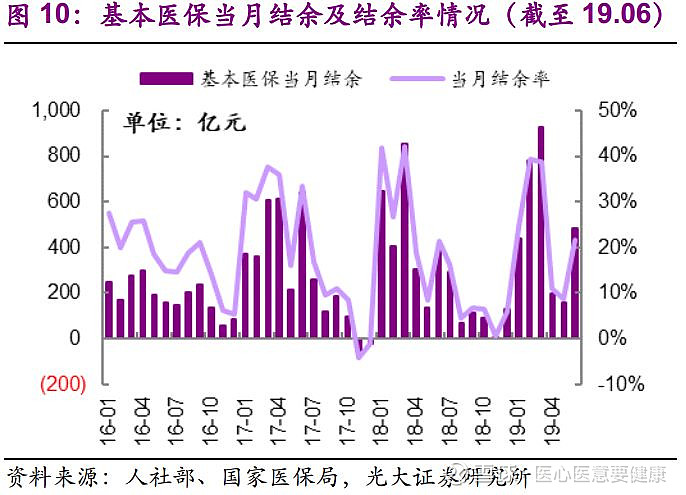

19M1-6累计结余率为24.8%,低于去年同期。19M1-6基本医保累计结余达2987亿元,累计结余率为24.8%,相比去年同期结余率下降2.1pp,可见19M1-6支出增长仍高于收入增长,后续控费压力较大。从当月结余率来看,19M6为21.5%,相比18M5大幅提升12.9pp,结余率下滑的趋势回暖,可能是加强控费后的结果。

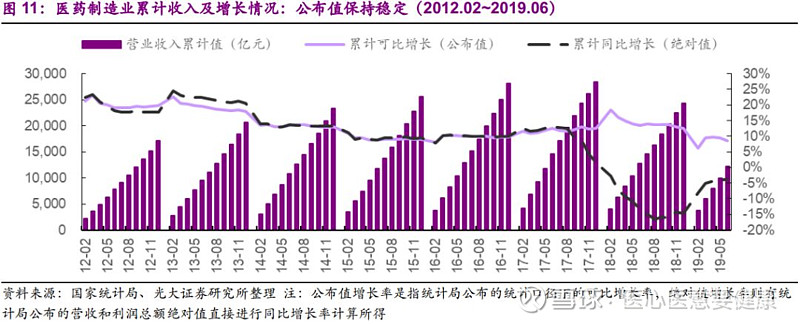

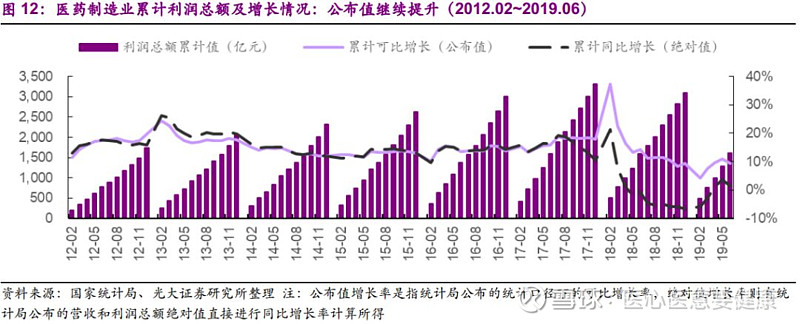

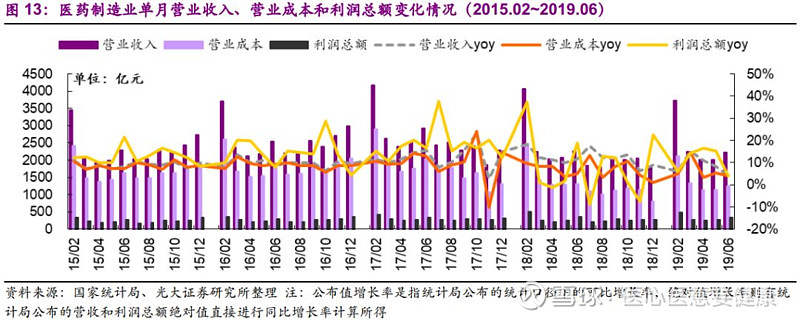

7.2、1-6月工业端收入和利润增速均下降

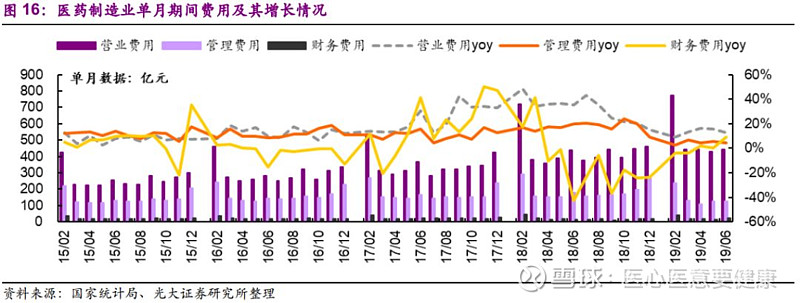

19M1-6工业端累计收入和利润增速均下降。19M1-6医药制造业收入、营业成本和利润总额分别增长8.5%、6.4%和9.4%,分别相对19M1-5下降1.0pp、0.5pp和1.5pp。以上为增速公布值,若计算公布绝对值相比去年同期的增速,则收入、营业成本和利润总额分别同比下滑3.7%/10.4%及增长1.4%。若看单月数据,19M6医药制造业收入、营业成本和利润总额分别同比增长4.2%、4.2%和3.9%,相比19M5收入增速下滑4.1pp,营业成本增速下滑1.1pp,利润总额增速下滑11.5pp,在年初经历流感疫情和清理库存带来的短暂爆发后,医药制造业整体收入和利润增速均快速下滑,主要原因是“4+7”正式进入执行以及各地层出不穷的辅助用药监控目录执行。

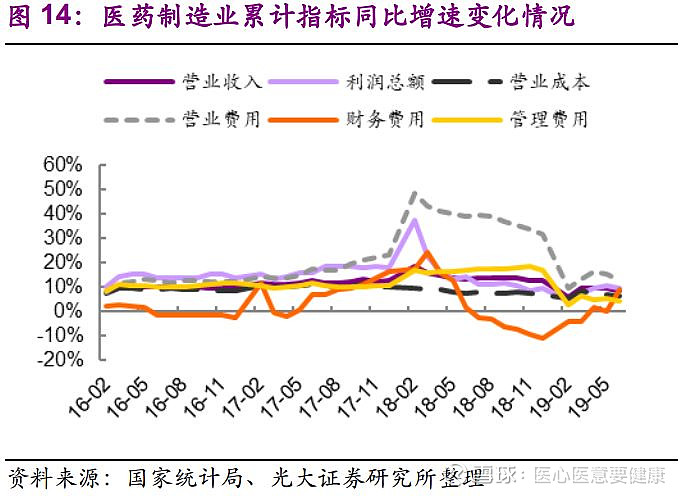

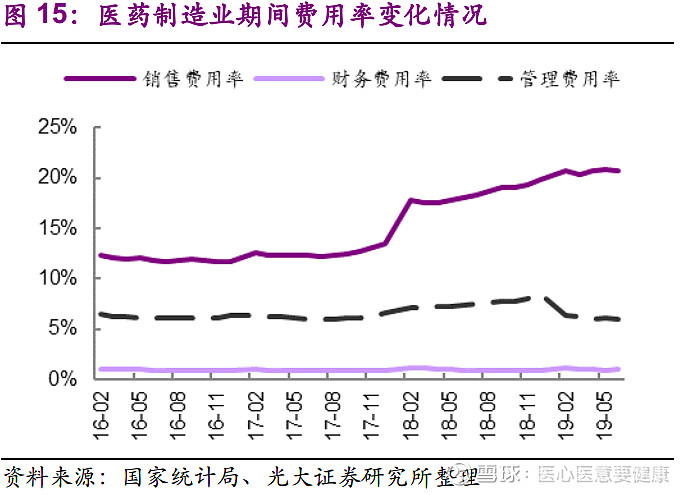

期间费用率分析:19M1-6销售费用率为20.7%,同比提升2.6pp,主要仍是低开转高开以及新建直营体系增加营销开支的影响;环比则下降0.2pp,基本保持稳定。19M1-6管理费用率为6.0%,同比下降1.3pp,环比下降0.1pp,基本保持稳定。19M1-6财务费用率仅为0.9%,基本保持不变,对制造业利润影响较小。

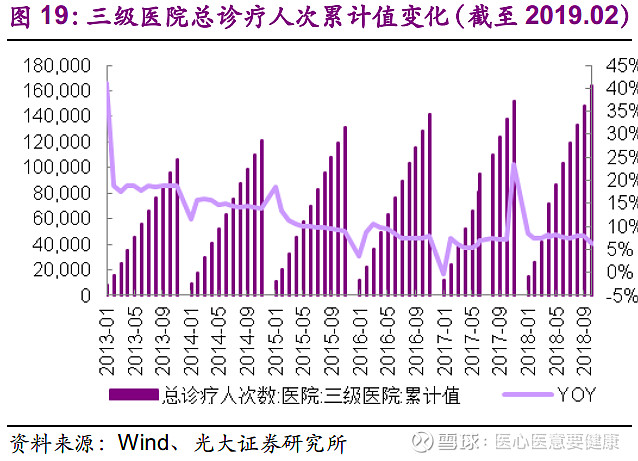

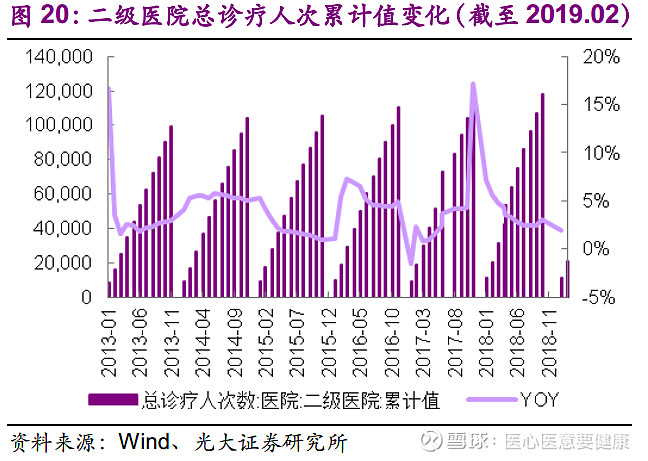

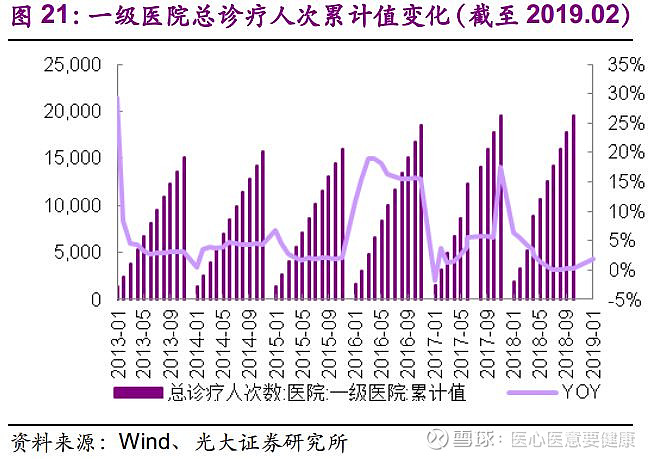

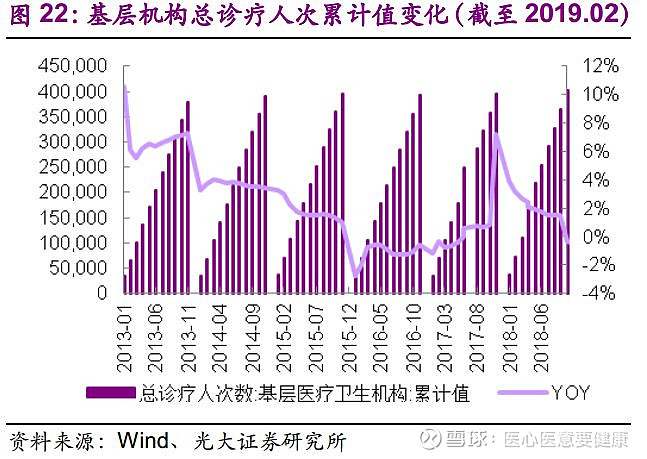

7.3、19M1-2三级医院诊疗人次增速继续领跑

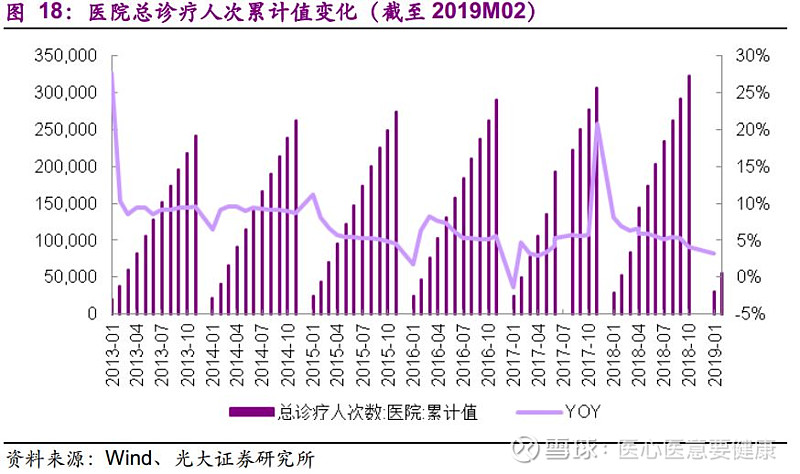

19M1-2医院总诊疗人次数5.5亿人,累计同比增长3.2%。18年M1-2流感高基数下仍有增长,表明19年初流感疫情并未比18年减弱。其中三级医院诊疗人次依然增长最快,或与城镇化进程及人们健康意识提升相关。2019M1-2,三级医院总诊疗人次2.7亿人,同比上升5.1%;二级医院总诊疗人次2.1亿人,同比上升2.0%;一级医院总诊疗人次0.3亿人,同比上升1.8%;基层医疗卫生机构总诊疗人次7亿人,同比下降0.7%。我们认为,医院增速高于基层医疗机构、三级医院增速高于二级高于一级医院,主要是由城镇化导致基层市场人口净流出导致。

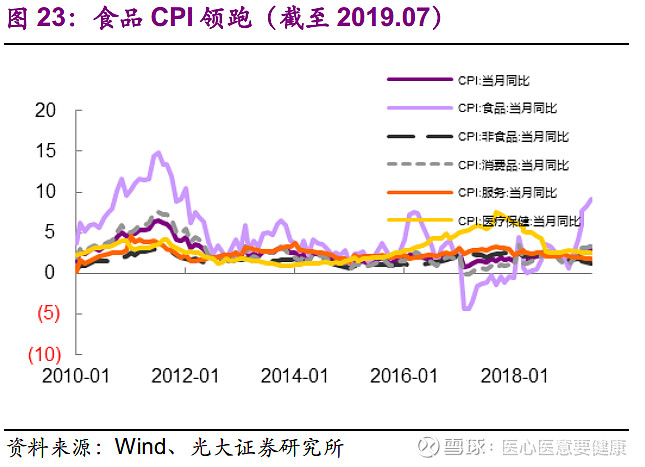

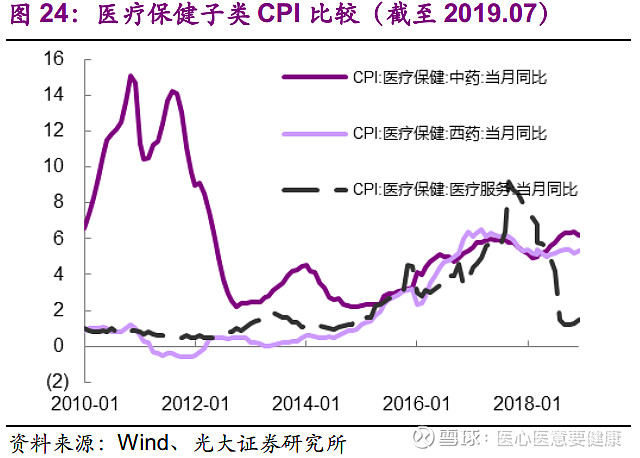

7.4、7月整体CPI上涨,医疗保健CPI再次出现上涨

7.4、7月整体CPI上涨,医疗保健CPI再次出现上涨

7月整体CPI上涨,中药、西药CPI下降,医疗服务CPI上行,医疗保健总体CPI出现上涨,预计与北京医耗联动改革有关。7月份,整体CPI指数2.8,环比上涨0.1个百分点,同比上涨0.7个百分点,其中食品CPI指数 9.1,环比上涨0.8个百分点,同比上涨8.6个百分点。消费品环比上升0.2个百分点,非食品下滑0.1个百分点,服务环比持平。7月医疗保健CPI指数为2.6,再次出现上涨,环比上升0.1个百分点,同比下降2个百分点;其中中药CPI指数为4.7,西药CPI为4.5,皆环比下降0.2个百分点;医疗服务CPI为1.6,继续上涨,环比上升0.2个百分点,我们预计与北京6月15日正式施行医耗联动改革,多项医疗服务价格调整有关。

7.5、硫氰酸红霉素、泛酸钙价格反弹

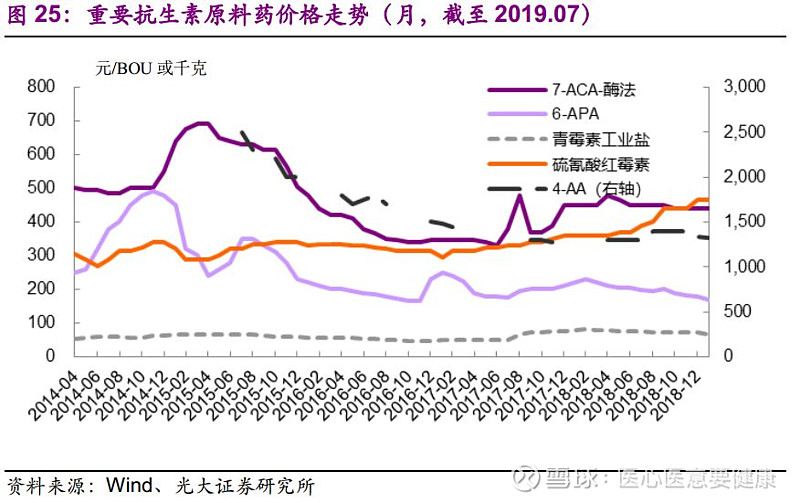

硫氰酸红霉素价格回转,6-APA、7-ACA价格下跌,青霉素工业盐价格环比上月持平。截至2019年7月,青霉素工业盐报60元/BOU,环比上月持平;硫氰酸红霉素价格405元/kg,环比上月上升1.25%,7-ACA价格报410元/kg,环比上月下降4.65%;截至2019年8月13日,6-APA价格报150元/kg,环比上周持平;

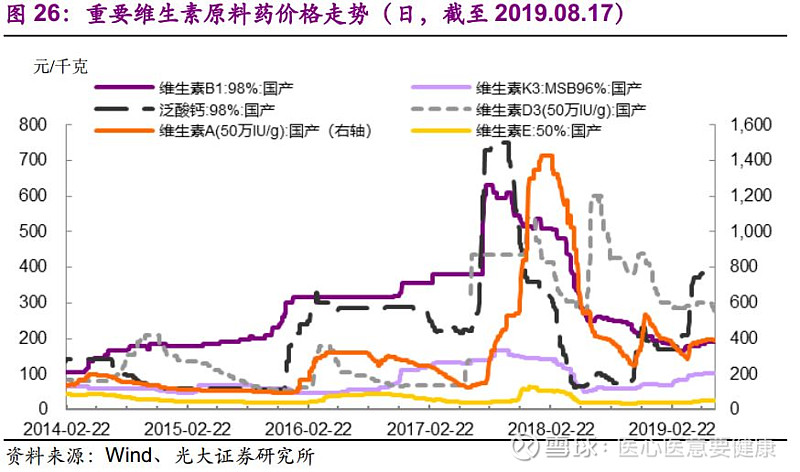

泛酸钙价格反弹,维生素A价格下降。截至2019年8月17日,泛酸钙价格报355元/kg,环比上周上升1.43%,相比去年同期上涨317%;维生素A价格报375元/kg,环比上周下降2.6%;维生素D3价格报235元/kg,环比上周持平;维生素K3价格报100元/kg,环比上周持平。维生素E报50元/kg,环比上周持平;维生素B1价格报190元/kg,环比上周持平;7月5日,巴斯德德国工厂停产,国内维生素A价格短期有较强涨价预期。

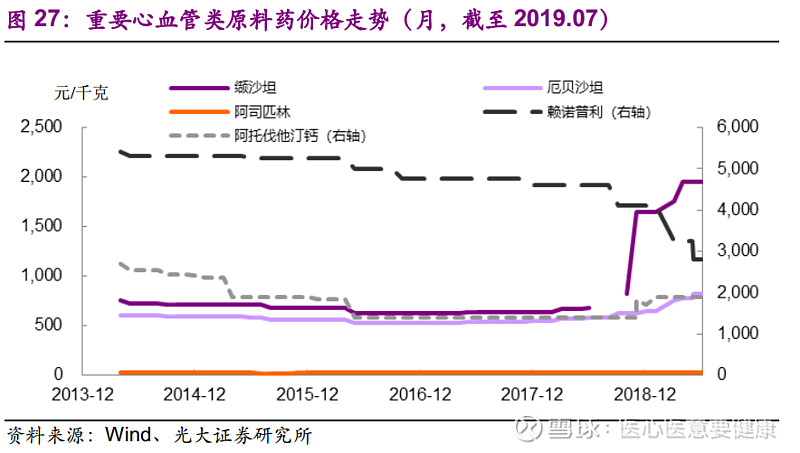

阿司匹林价格下降。截至2019年7月,缬沙坦报1950元/kg,本月持平,价格维持过去10年来新高;厄贝沙坦价格报825元/kg,环比上月持平;赖诺普利报2800元/kg,环比上月持平;阿托伐他汀钙价格报1900元/kg,环比上月持平。阿司匹林报24元/kg,环比上月下降4.00%。

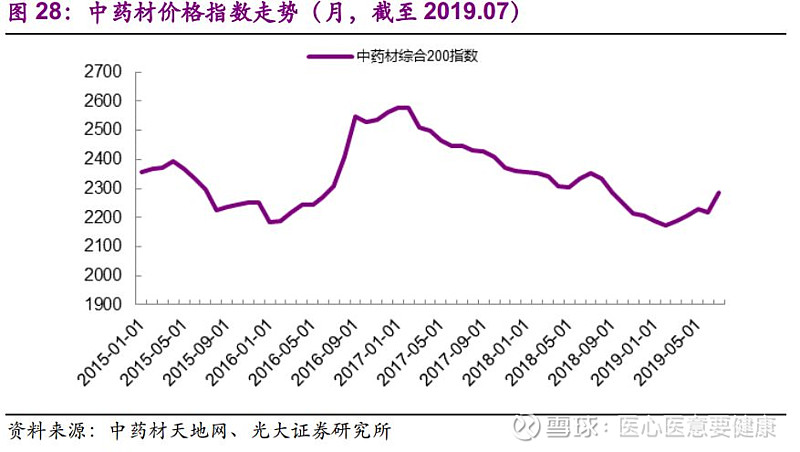

7月中药材价格指数上升。中药材综合200指数2019年7月收2285.78点,环比上月上升3.02%;同比去年下跌2.84%。19年以来中药材价格指数经历先持续回落,4月开始出现明显反弹迹象,6月开始回落,7月再次反弹。我们重点监控的三七价格,云南文山80头150-180元/公斤,近期走动加快,加上产地近期出现局部干旱,产地出现购货热潮,整体人气转旺盛。

7.6、一致性评价挂网采购:浙江、陕西、黑龙江有更新

本期浙江、陕西、黑龙江有更新。

Ø浙江:公开征求过一致性评价仿制药和1类新药挂网采购的建议。浙江医保局发布公告,要求过一致性评价仿制药供应价格不得高于浙江省原最低交易价,如在省外10个及以上省区中标并交易的品种不得高于全国最低价,不足10个的不高于全国最低价的前提下还要与浙江省至少10家三甲谈判后以不高于谈判价的最低价进行挂网采购,同时进行全国最低价联动。1类创新药直接挂网采购,挂网定价规则类似过评仿制药。此外,浙江省公布了第四批过一致性评价仿制药优先挂网采购目录,涉及瑞舒伐他汀钙片、盐酸二甲双胍片等8个药品。

Ø陕西:公布一批仿制药一致性评价品种挂网采购动态调整公告。其中涉及调整的价格调整的包括盐酸左西替利嗪片、拉考沙胺片、盐酸特拉唑嗪片、盐酸克林霉素胶囊、盐酸二甲双胍缓释片、琥珀酸索利那新片和盐酸昂丹司琼片。

Ø黑龙江:发布第二批过评药品挂网结果通知。第二批过评药品挂网涉及35个药品,包括盐酸特拉唑嗪胶囊等产品。

目前,已有北京、上海、广东、江苏等19个省份开始执行“已有三家过一致性评价品种的未过厂家暂停交易资格”规定。仿制药一致性评价的先发企业利好进一步兑现,行业洗牌加剧。

7.7、两票制落地:全国仅剩6省市未发布耗材相关政策

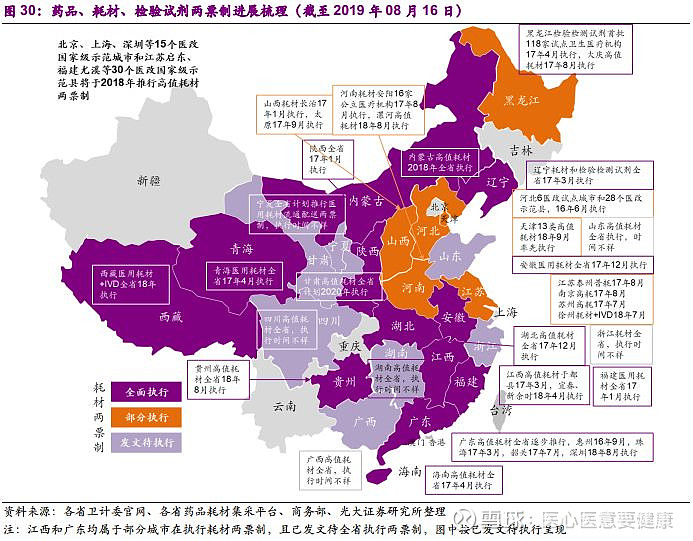

全国仅剩6省市未发布耗材相关政策。目前全国31个省、市、自治区均出台了并执行了药品两票制政策。耗材两票制方面,目前广东、陕西、安徽、福建等12个省份已全面执行;河北、河南、江苏等6个省份在部分试点城市执行耗材两票制;湖南等7个省份已发文待全省执行。全国目前仅剩北京、上海等6个省市未执行耗材两票制,但根据此前规定,北京、上海等15个医改国家级示范城市必须在2018年推行高值耗材两票制,因此我们预计到今年底仍有较多省市进入耗材两票制执行阶段。(注:港澳台地区由于当地自行医疗管理政策,不在统计范围内)

7.8、耗材零加成:2019年底前全部取消加成

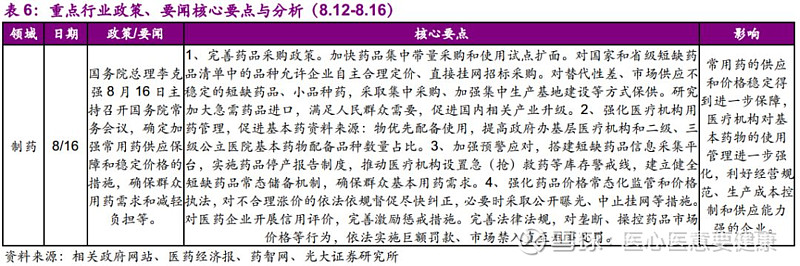

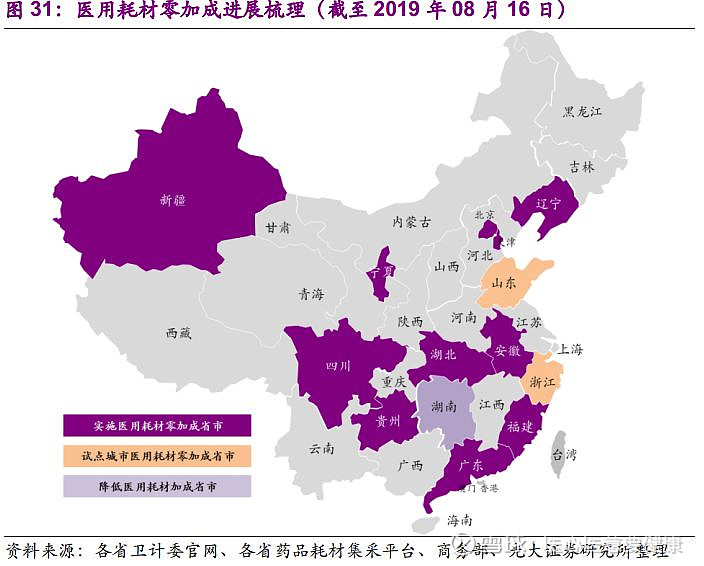

计划将在2019年底前实现全部公立医疗机构医用耗材“零差价”销售。7月31日,国办印发治疗高值医用耗材方案,明确提出将在2019年底前实现所有公立医疗机构医用耗材“零差价”销售。目前国内共有北京、广东、天津、四川、安徽等11个省市开始或计划实施医用耗材零加成,山东和浙江部分试点城市实施医用耗材零加成,湖南省则推行降低医用耗材加成政策(后续会逐步取消聚加成),另有江苏新沂市、扬州市研究取消医用耗材加成的政策措施。医用耗材零加成政策的推行思路和药品零加成一致,是为斩断医疗机构和药品耗材的利益关系而推出的配套政策。

8、本周重要事项预告

9、光大医药近期研究报告回顾

光大医药团队

林小伟

执业证书编号:S0930517110003

linxiaowei@ebscn.com

021-22167311

梁东旭

执业证书编号:S0930517120003

liangdongxu@ebscn.com

0755-23915357

经煜甚

执业证书编号:S0930517050002

jingys@ebscn.com

021-22169312

宋硕

执业证书编号:S0930518060001

songshuo@ebscn.com

021-22169338

吴佳青(港股)

wujiaqing@ebscn.com

021-52523697

王明瑞

wangmingrui@ebscn.com

010-56513081

长按下方二维码关注光大医药团队

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)医药研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所医药研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所医药研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。