特别声明

本订阅号中所涉及的证券研究信息由光大证券医药研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

核心观点

◆行情回顾:贸易摩擦继续冲击大盘,医药相对抗跌

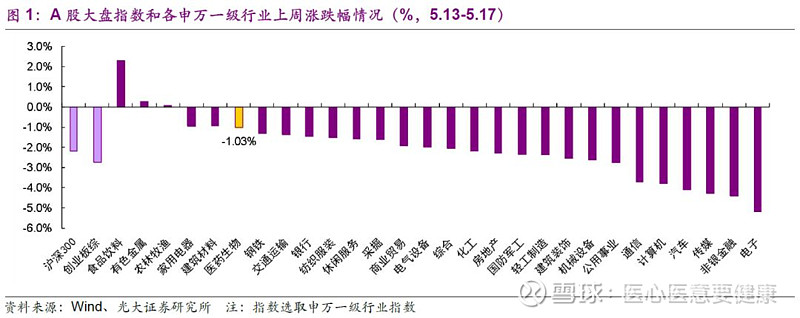

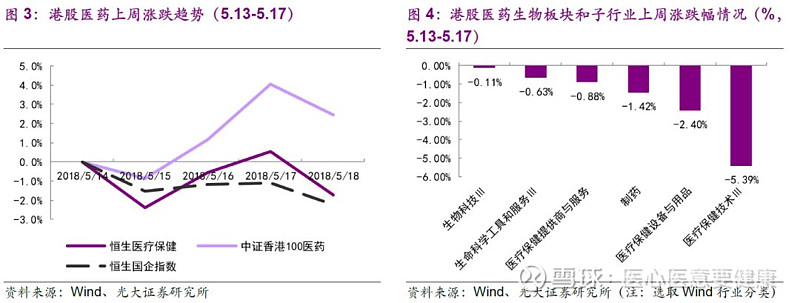

上周,医药生物指数下跌1.03%,跑赢沪深300指数1.16 pp,排名第6/28位,上周大盘受到贸易摩擦的影响继续下挫,医药相对抗跌。港股恒生医疗健康指数上周收跌1.7%,跑赢恒生国企指数0.5pp,排名第2/11位。

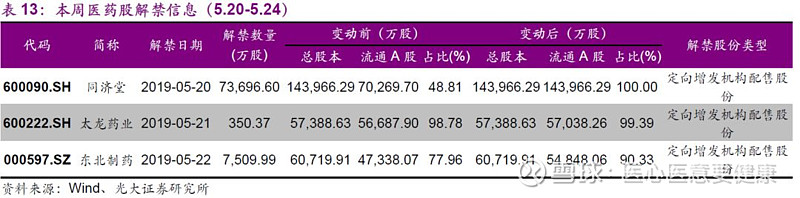

◆上市公司研发进度跟踪:恒瑞医药的注射用卡瑞利珠单抗(新适应症)生产申请新进承办;信立泰的SAL092片、歌礼制药的ASC18片临床申请新进承办。复宏汉霖的重组抗PD-1人源化单克隆抗体注射液、智飞生物的四价流感病毒裂解疫苗和AC群脑膜炎球菌(结合)b型流感嗜血杆菌(结合)联合疫苗、百济神州的A317注射液、海思科的HSK3486乳状注射液正在进行3期临床;恒瑞医药的注射用SHR-1209、石药集团的SKLB1028胶囊正在进行2期临床。

◆行业观点:内需稳健、成长确定,弱市更显药店本色

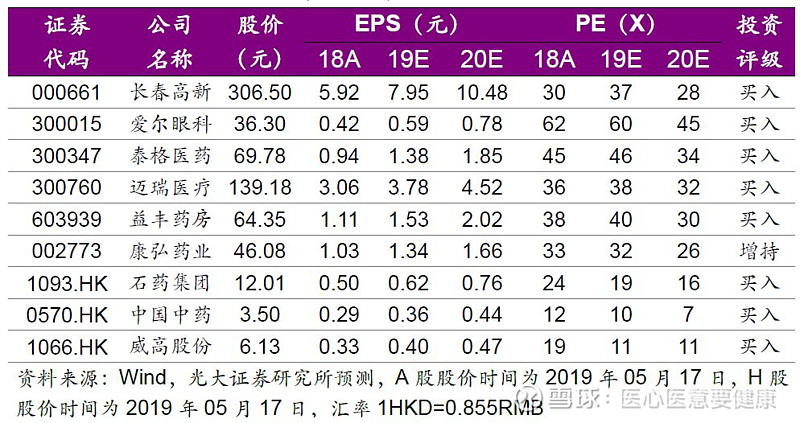

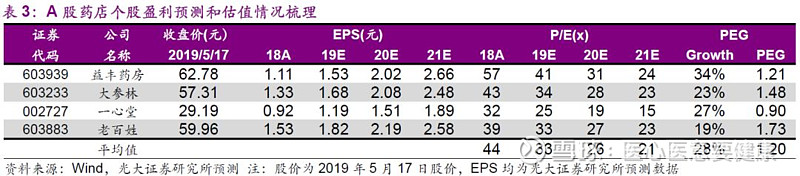

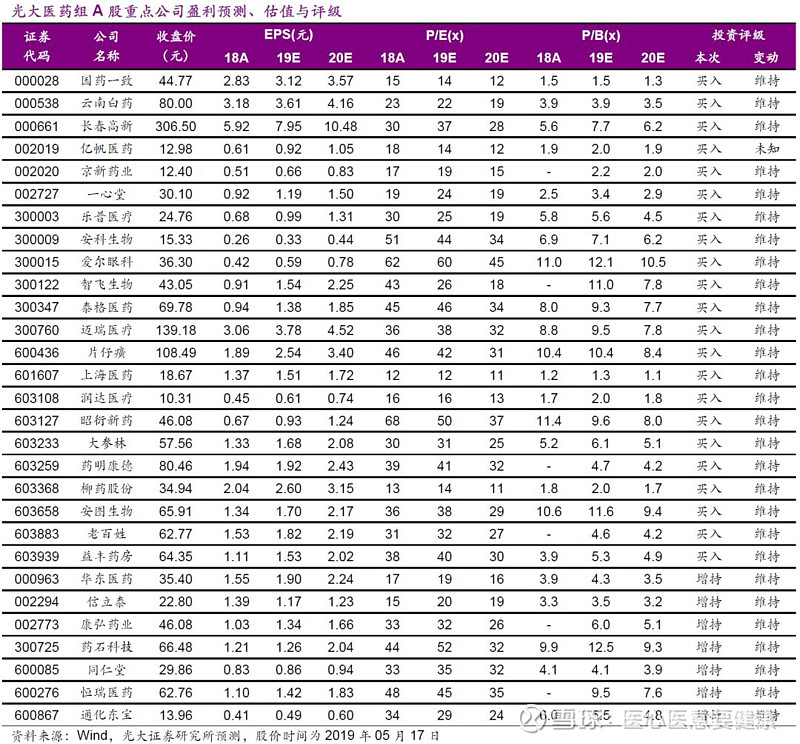

药店板块内需稳健、成长确定,继续重点推荐。我们上上周即提出“药店成长持续性和估值优势兼具,布局正当时”的观点,并于5月14日发布行业深度《从财报透析产业变化,强化集中度提升和处方外流两大逻辑》。近两周来医药零售板块(含国药一致)涨幅达到7.4%,大幅跑赢申万医药指数12.7pp、大幅跑赢沪深300指数13.9pp,基本验证了我们的判断。在贸易摩擦不确定加剧的新背景下,内需稳定、成长确定的药店板块会更加受到资金青睐。我们继续重点推荐药店板块。参考业绩增速和估值匹配性,个股重点推荐益丰药房、大参林、一心堂和老百姓。

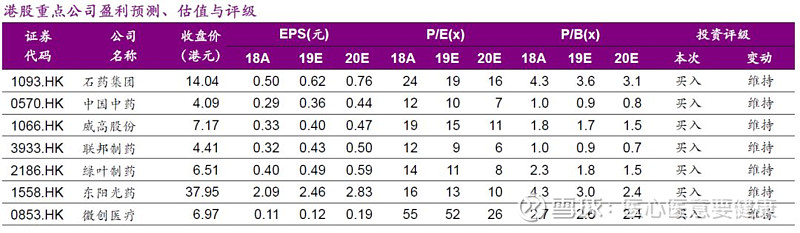

从更长时间维度看,我们继续坚定看好“创新+升级”高景气主线,包括四个方向:①创新产业链:创新药+CRO政策受益明显,推荐康弘药业、泰格医药、石药集团(H);②健康需求升级:控费免疫且受益消费能力提升,推荐爱尔眼科、长春高新;③医疗器械:医技科室地位提升,国产企业崭露头角,推荐迈瑞医疗、威高股份(H);④药店:产业链地位、终端价值提升,市场进一步集中,推荐益丰药房。

◆风险提示:医保控费加剧;药品带量采购蔓延至高值耗材。

1. 行情回顾:大盘震荡,医药绩优相对抗跌

上周,整体市场情况:

A股:医药生物(申万,下同)指数下跌1.03%,跑赢沪深300指数1.16 pp,跑赢创业板综指1.72 pp,在28个子行业中排名第6,上周大盘受到贸易摩擦的影响继续下挫,医药由于受到加征关税影响相对较小而相对抗跌。

H股:港股恒生医疗健康指数上周收跌1.7%,跑赢恒生国企指数0.5pp,在11个Wind香港行业板块中,排名第2位。

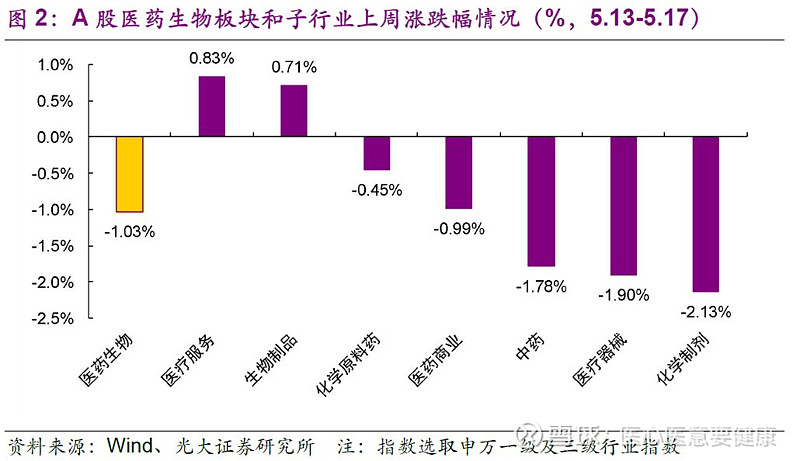

分子板块来看:

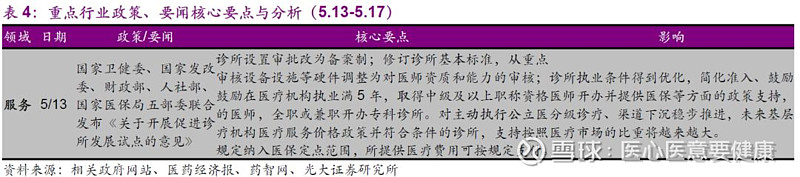

A股:涨幅最大的医疗服务,上涨0.83%,预计是受到上周发布的《关于开展促进诊所发展试点的意见》的影响;跌幅最大的是化学制剂,下跌2.13%,预计是由于第二批带量采购的压力。

H股:生物科技Ⅲ板块跌幅最小,下跌0.11%,医疗保健技术Ⅲ板块跌幅最高,下跌5.39%。

个股层面:

A股:上周涨跌幅较大的公司多为个股性原因。

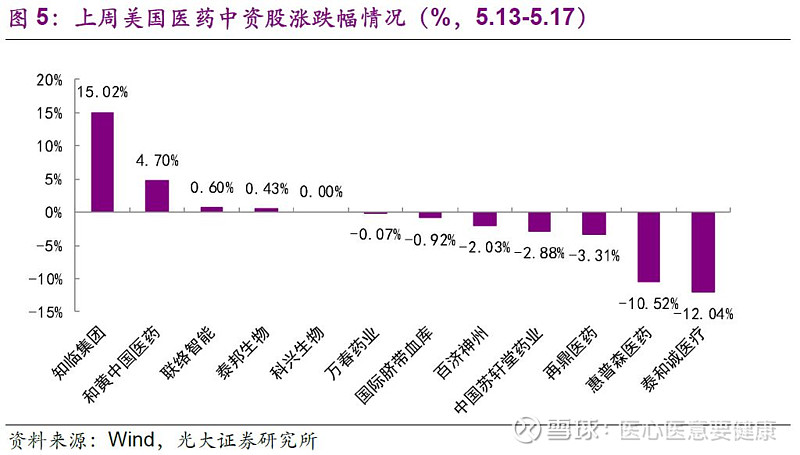

H股:大健康国际周涨幅达16.20%,其进一步收购吉林金天健康7.4%股权;美瑞健康国际跌幅达19.39%,工业大麻概念股走低。

2. 本周观点:药店成长持续性和估值优势兼具,布局正当时

药店板块内需稳健、成长确定,继续重点推荐。我们上上周即提出“药店成长持续性和估值优势兼具,布局正当时”的观点,并于5月14日发布行业深度《从财报透析产业变化,强化集中度提升和处方外流两大逻辑》继续重点推荐药店板块。近两周来医药零售板块(含国药一致)涨幅达到7.4%,大幅跑赢申万医药指数12.7pp、大幅跑赢沪深300指数13.9pp,基本验证了我们的判断。在贸易摩擦不确定加剧的新背景下,内需稳健、成长确定的药店板块会更加受到资金青睐,我们继续重点推荐。

药店板块19Q1收入和扣非净利润均明显提速。A股医药零售板块从18Q2起,已经实现连续三个季度收入加速增长,至19Q1板块收入增速达到31%,为A股自有连锁药店上市以来营收同比增长的历史最高值。药店板块19Q1扣非净利润同比增长达30%,其增速同样为历史最高,相比18年扣非净利润增速逐季下滑的态势呈明显的反转。

竞争优化+税费节约,19Q1内生明显提速。18Q4起,医保局加大骗保查处力度,经营不规范中小连锁和单体店受冲击明显,经营规范的上市药店获益;一级市场药店高价并购热度下降,中型连锁借促销做大销售以期高价退出的渠道受限,促销竞争态势有所缓和;税费节约利好和新/次新店爬坡加速贡献为19Q1扣非净利润增速反转的核心原因。

内生提速可持续,并购提速和处方外流仍可期。首先是药店监管规范化和并购估值趋于理性均为长期持续的变化,19Q1内生增长提速的驱动因素均可持续。其次,药店行业后续还将迎来增值税降税、并购预期升温以及电子处方+带量采购推行带来的处方外流等多重利好。预计19年全年药店内生增长的提升仍可持续。

区域聚焦战略效果显著,上市药店区域集中度提升明显。区域聚焦战略在应对外部竞争上越发重要。益丰药房将继续在六个优势省市加密布局,稳固其领先地位;大参林则在稳固广东领先地位,在已具备局部优势的广西和河南市场快速加密布局;一心堂云南省优势明显,可持续创造现金流,未来桂琼进入盈利阶段,川渝则需继续加速扩张;老百姓前期借并购快速进入空白市场,未来会在重点省份更加聚焦。

重点推荐:益丰药房、大参林、一心堂和老百姓。考虑19Q1各大药店收入和利润的内生增速均有明显提速,且后续仍会迎来增值税降税、小规模纳税人转换、并购预期增加以及处方外流利好落地,我们继续重点推荐药房板块。从估值上看,药房板块19年平均PE为33倍,个股动态PE估值均处于历史平均估值中间偏低位置,参考业绩增速和估值匹配性,个股重点推荐益丰药房、大参林、一心堂和老百姓。

从更长时间维度看,我们继续坚定看好“创新+升级”高景气主线:①创新产业链:创新药+CRO政策受益明显,推荐康弘药业、泰格医药、石药集团(H);②健康需求升级:控费免疫且受益消费能力提升,推荐爱尔眼科、长春高新;③医疗器械:医技科室地位提升,国产企业崭露头角,推荐迈瑞医疗、威高股份(H);④药店:产业链地位、终端价值提升,市场进一步集中,推荐益丰药房。

3. 行业政策与公司要闻

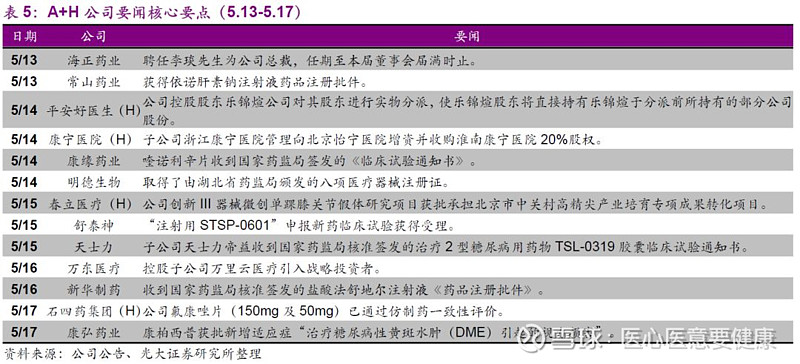

3.1、国内市场医药与上市公司新闻

3.2、海外市场医药新闻

【Agios Pharmaceuticals公司口服IDH抑制剂3期临床达到主要终点】

5月17日,Agios Pharmaceuticals公司公布,其抗癌药物Tibsovo(ivosidenib)的一项全球临床3期试验达到主要终点。携带易感柠檬酸脱氢酶-1(IDH1)基因突变的胆管癌患者经化疗后采用Tibosovo治疗,无进展生存期相比安慰剂组有显著改善,安全性与过去已发表数据保持一致。(药明康德)

【艾伯维重磅抗癌药Venclextra获批一线治疗白血病】

5月16日,艾伯维(AbbVie)与罗氏(Roche)共同开发的重磅抗癌药Venclexta(Venetoclax)获得FDA批准,与Gazyva(obinutuzumab)联用,作为一线疗法治疗初治慢性淋巴性白血病(CLL)或小淋巴细胞淋巴瘤(SLL)患者。Venetoclax是一款具有高度特异性的BCL-2抑制剂,也是第一个FDA批准的针对BCL-2的疗法。(网页链接)

【Sunovion和PsychoGenics公司在研新药SEP-363856获得美国FDA授予的突破性疗法认定】

5月13日,Sunovion和PsychoGenics公司宣布,其在研新药SEP-363856获得美国FDA授予的突破性疗法认定,用于治疗精神分裂症。目前可用的抗精神病药物一般通过结合多巴胺D2受体和5-羟色胺2A(5-HT2A)受体起作用,而SEP-363856并不结合D2受体。突破性疗法认定是基于SEP-363856的关键性2期临床试验数据和延伸研究的数据。SEP361-201的随机、安慰剂对照、双盲注册研究中,精神分裂症急性发作的住院患者接受SEP-363856治疗4周以后,其阳性和阴性症状量表的总分有统计学意义和临床意义的改善。(药明康德)

【 新基抗癌新药Pomalyst获FDA突破性疗法认定】

5月14日,新基(Celgene)公司宣布FDA授予其抗癌新药Pomalyst(泊马度胺)突破性疗法认定,用于治疗曾经接受过全身性化疗的HIV阳性卡波西肉瘤(Kaposi sarcoma)患者以及HIV阴性卡波西肉瘤患者。Pomalyst是沙利度胺类似物,是一款口服抗癌小分子药物,具有多种作用机制,是新基公司治疗多发性骨髓瘤的基石之一。本次突破性疗法认定是基于Pomalyst在一项1/2期临床试验中对22名卡波西肉瘤患者进行了治疗,其中15名为HIV阳性,19名曾经接受过前期治疗。在HIV阳性患者中,患者的客观缓解率(ORR)达到60%,完全缓解率(CR)达到20%。在HIV阴性患者中,患者的ORR达到100%,CR达到14%。(网页链接)

【再生元公司Eylea用于治疗所有阶段的糖尿病性视网膜病变适应症获批】

5月14日,再生元(Regeneron Pharmaceuticals)公司宣布,Eylea(aflibercept)用于治疗所有阶段的糖尿病性视网膜病变获得FDA批准。Eylea是一款血管内皮生长因子(VEGF)抑制剂,通过抑制VEGF-A和胎盘生长因子(PLGF)介导的信号通路来抑制血管增生。Eylea已经获得FDA批准治疗湿性年龄相关性黄斑变性(AMD),糖尿病黄斑水肿(DME)等眼科疾病。Eylea在PANORAMA发3期临床试验中, 402名中重度NPDR患者接受了玻璃体内Eylea注射或假注射的治疗。在接受治疗1年之后,Eylea治疗组患者视网膜病变改善的比例显著高于对照组。使用DRSS量表进行评估,接受Eylea治疗的两组患者DRSS评分改善两级的比例分别为65%(每16周接受一次注射)和80%(每8周接受一次注射),对照组这一数值为15%。(药明康德)

4. 上市公司研发进度更新

恒瑞医药的注射用卡瑞利珠单抗(新适应症)生产申请新进承办;信立泰的SAL092片、歌礼制药的ASC18片临床申请新进承办。

复宏汉霖的重组抗PD-1人源化单克隆抗体注射液、智飞生物的四价流感病毒裂解疫苗和AC群脑膜炎球菌(结合)b型流感嗜血杆菌(结合)联合疫苗、百济神州的A317注射液、海思科的HSK3486乳状注射液正在进行3期临床;恒瑞医药的注射用SHR-1209、石药集团的SKLB1028胶囊正在进行2期临床;恒瑞医药的SHR-1210(联合APTN及氟唑帕利胶囊)、东阳光药的HEC53856胶囊、歌礼制药的ASC16片正在进行1期临床。

5. 一致性评价审评审批进度更新

目前共有259个品规正式通过了一致性评价。截至目前,共192个品规通过补充申请形式完成一致性评价,67个品规通过其他渠道完成一致性评价:

1)补充申请路径进展:上周,没有品规正式通过审批(收录进《中国上市药品目录集》)。

2)按新注册分类标准新申请路径进展:上周,有1个品规通过该路径正式通过审批。

上周,两大路径下有1个品规正式通过一致性评价,包括齐鲁制药的来那度胺胶囊。

6. 沪深港通资金流向更新

7.重要数据库更新

7.1、3月收入利润均回暖,主要和基数效应及恢复采购有关

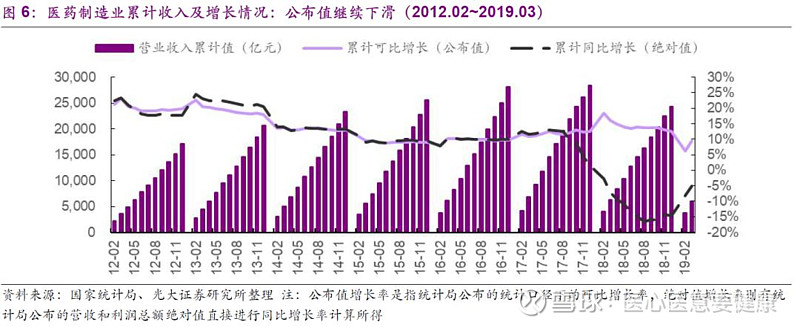

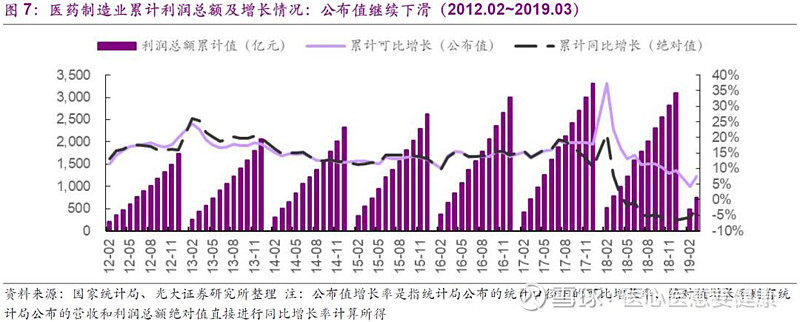

2019M1-3工业端累计收入和利润增速均回暖。2019M1-3医药制造业收入、营业成本和利润总额分别增长9.4%、8.6%和7.6%,分别相对19M1-2提升3.3pp、3.4pp和3.4pp。以上为增速公布值,若计算公布绝对值相比去年同期的增速,则收入、营业成本和利润总额分别同比下滑5%/11%/3%。若看单月数据,2019M3医药制造业收入、营业成本和利润总额分别同比增长15.4%、14.5%和14.3%,均相2019M1-2有大幅明显提升,主要原因是18M3为相对低点,19M3同比存在一定的基数效应;另外“4+7”正式执行后,3月已进入按新价格采购阶段,总体相比2019M1-2会有较好恢复。

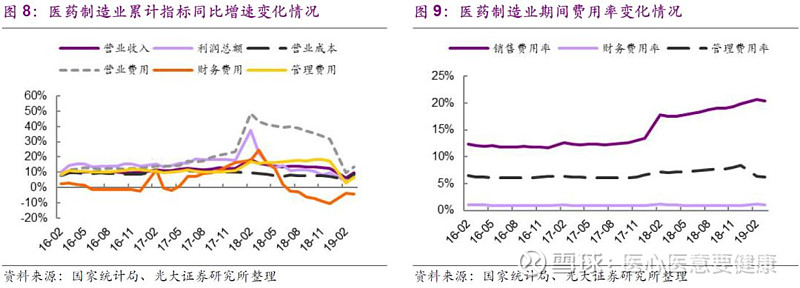

期间费用率分析:2019M1-3销售费用率为20.3%,同比提升2.8pp,主要仍是低开转高开以及新建直营体系增加营销开支的影响;环比则下降0.4pp,基本保持稳定。2019M1-3管理费用率为6.2%,同比下降0.9pp,环比下降0.2pp,预计是纳入统计规模以上企业规模更大所致。2019M1-3财务费用率仅为1.0%,同比下降0.1pp,对制造业利润影响较小。

7.2、三季度三级医院诊疗人次增速继续领跑

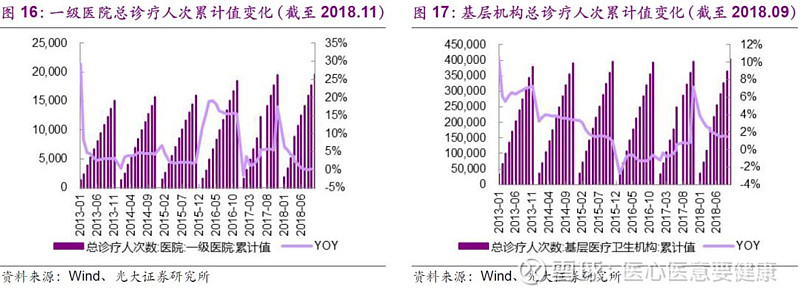

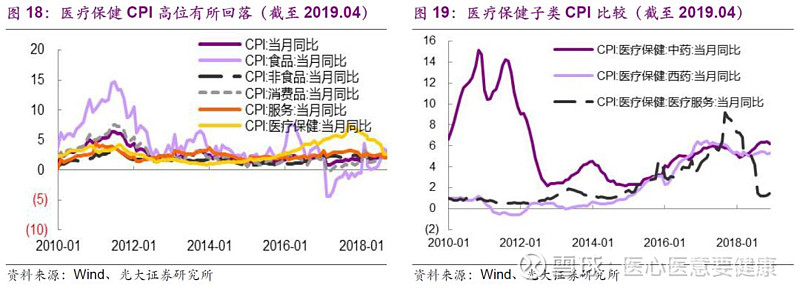

18M1-11三级医院诊疗人次增长最快,或与城镇化进程及人们健康意识提升相关。2018M1-11,全国医疗卫生机构总诊疗人次达72.5亿人次,同比上升3%;其中(1)医院32.3亿人次,同比上升5.3%;公立医院27.6亿,同比上升4.2%;三级医院总诊疗人次16.5亿,同比上升8%;二级医院总诊疗人次11.8亿,同比上升2.4%;一级医院总诊疗人次2亿,同比上升0.3%;民营医院4.7亿,同比上升11.9%;(2)基层医疗卫生机构总诊疗人次40.2亿,同比上升1.5%;社区卫生中心5.6亿,同比上升6.6%;乡镇卫生院7.7亿,同比上升1.5%。我们认为,医院增速高于基层医疗机构、三级医院增速高于二级高于一级医院,主要是由城镇化导致基层市场人口净流出导致。单看三级医院诊疗人次2018M11同比+9%,M10同比+12.3%,主要与入冬后流感盛行有关。民营医院体量较小但呈高速增长趋势。

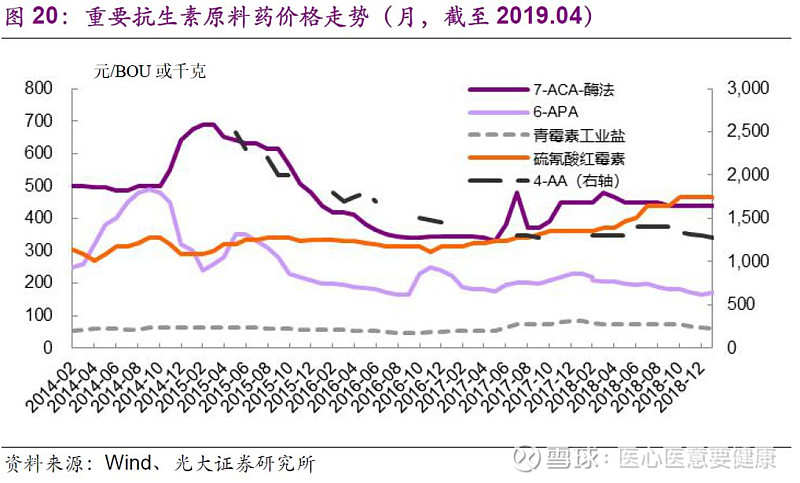

7.3、4月整体CPI上行,中西药CPI有所回落

4月整体CPI继续上行,食品CPI领跑,中西药、医疗保健CPI回落。4月份,整体CPI指数2.5,环比上涨0.2个百分点,同比上涨0.7个百分点,其中食品CPI指数上涨最多,同比上涨5.4个百分点,环比上涨2个百分点。消费品环比上涨0.5个百分点,非食品下滑0.1个百分点。4月医疗保健CPI指数为2.6,同比下降2.6个百分点,环比下降0.1个百分点;其中中药CPI指数为5.5、西药CPI为4.9、医疗服务CPI为1.5,分别环比下滑0.5、0.1、0.1个百分点。医疗保健价格指数整体略有下降,中药、西药CPI指数均有下降,预计主要与本轮药品招标价格谈判进入实际执行阶段有关。

7.4、泛酸钙维持高位,缬沙坦价格创十年新高

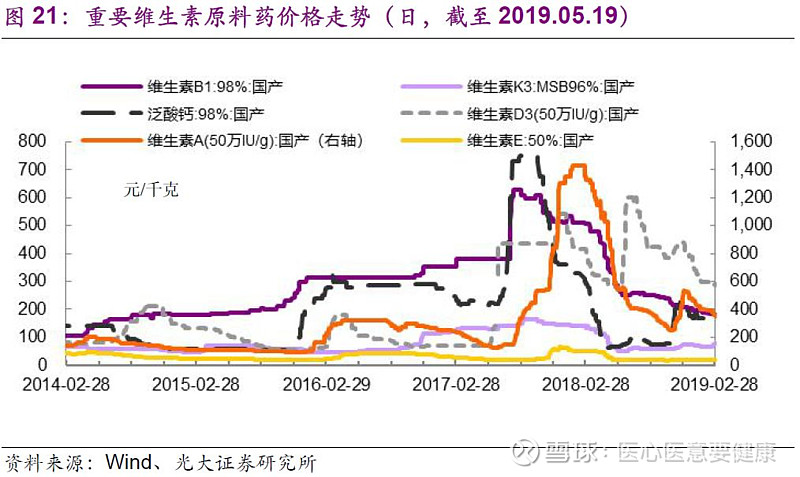

青霉素工业盐价格反弹,硫氰酸红霉素价格持续下跌。截至2019年4月,青霉素工业盐报59元/BOU,环比上月上涨7%;硫氰酸红霉素价格410元/kg,环比上月下跌6%。6-APA价格报165元/kg,环比上月持平; 4-AA价格报1500元/kg,环比上月持平;7-ACA价格报440元/kg,环比上月持平。

泛酸钙维持高位,维E价格上涨。截至2019年5月19日,维生素D3价格报300元/kg,环比上周持平;泛酸钙价格报370元/kg,环比上周持平,相比去年同期上涨474%;维生素E报47.5元/kg,环比上周继续上涨9%;维生素A价格报380元/kg,环比上周持平;维生素B1价格报182.5元/kg,环比上周张张1%;维生素K3价格报100元/kg,环比持平。

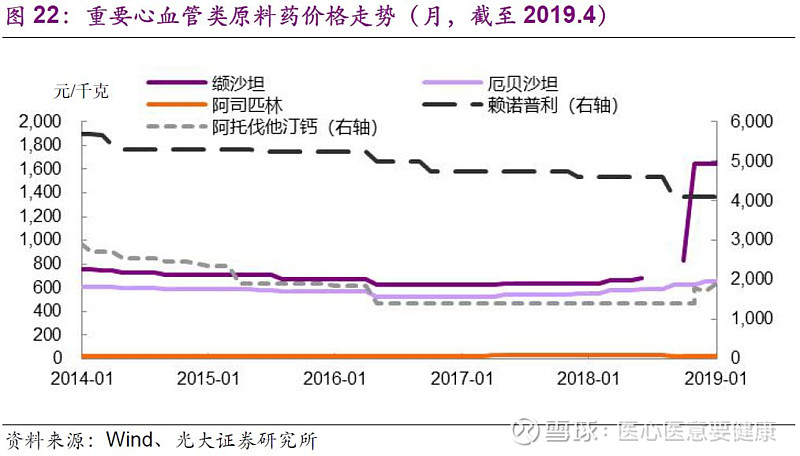

缬沙坦价格创新高,其他心脑血管原料药价格稳定。截至2019年4月,缬沙坦报1950元/kg,本月继续上涨11.43%,价格创过去10年来新高;厄贝沙坦价格报775元/kg,环比上涨3%;阿托伐他汀钙价格报1900元/kg,阿司匹林报25元/kg,赖诺普利报3250元/kg,环比上月持平。

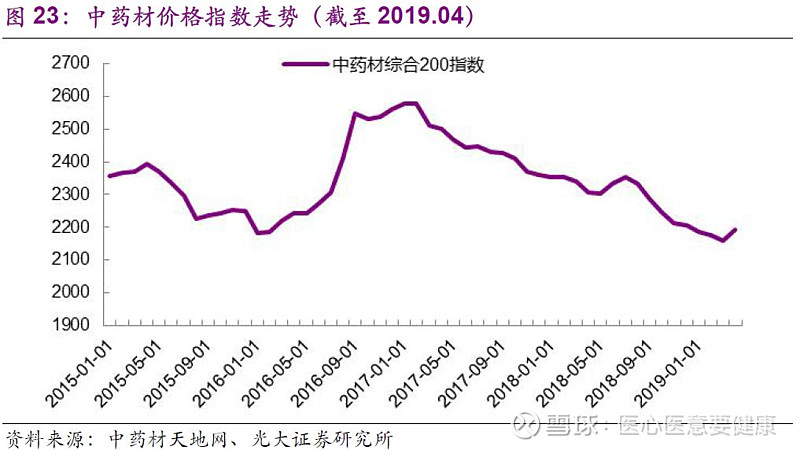

中药材价格指数回落。中药材综合200指数2019年4月收2206.43点,环比上月上涨0.8%;同比去年下跌4.3%。我们分析认为19年以来中药材价格指数继续回落可能是市场交易较为缓慢所致,叠加五一过后市场进入淡季,预计短期中药材价格难以有大涨幅。我们重点监控的三七价格,云南文山80头160-165元/公斤,上涨20-30元,近期走动加快,加上产地近期出现局部干旱,产地出现购货热潮,整体人气转旺盛。

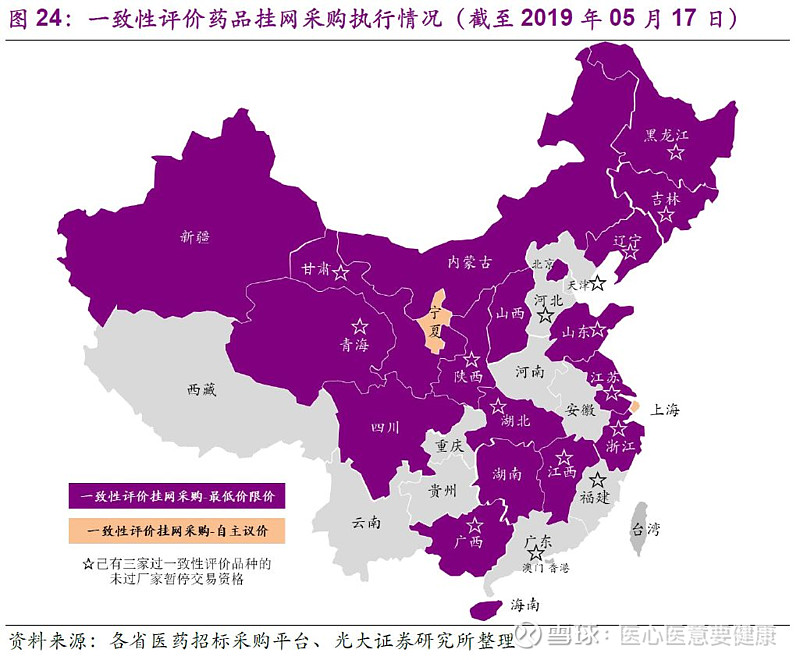

7.5、一致性评价挂网采购:陕西有更新

本期陕西、辽宁有更新。陕西上周发布通知,显示有8个药品在西安辖区内所有公立医疗机构不予挂网,均为过一致性评价品种中的“4+7”相关品种,未中标品种申报价格高于“4+7”中标价的暂不在西安挂网。辽宁上周发布通知,准备开展“2019年度新批准上市药品、通过质量和疗效一致性评价仿制药、国家基本药物、急(抢)救药品、妇儿专科非专利药品、罕见病用药”集中采购增补挂网

目前,已有北京、上海、广东、江苏等18个省份开始执行“已有三家过一致性评价品种的未过厂家暂停交易资格”规定。仿制药一致性评价的先发企业利好进一步兑现,行业洗牌加剧。

7.6、两票制落地:全国仅剩6省市未发布耗材相关政策

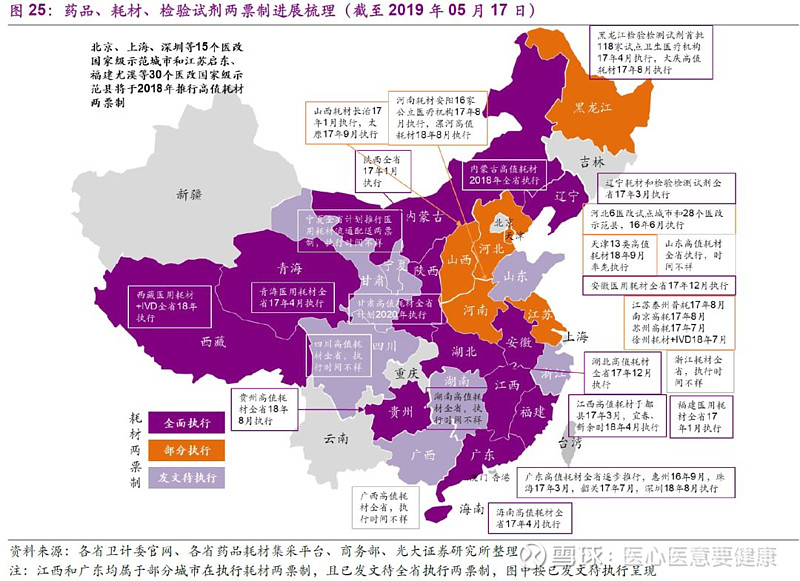

全国仅剩6省市未发布耗材相关政策。目前全国31个省、市、自治区均出台了并执行了药品两票制政策。耗材两票制方面,目前广东、陕西、安徽、福建等12个省份已全面执行;河北、河南、江苏等6个省份在部分试点城市执行耗材两票制;湖南等7个省份已发文待全省执行。全国目前仅剩北京、上海等6个省市未执行耗材两票制,但根据此前规定,北京、上海等15个医改国家级示范城市必须在2018年推行高值耗材两票制,因此我们预计到今年底仍有较多省市进入耗材两票制执行阶段。(注:港澳台地区由于当地自行医疗管理政策,不在统计范围内)

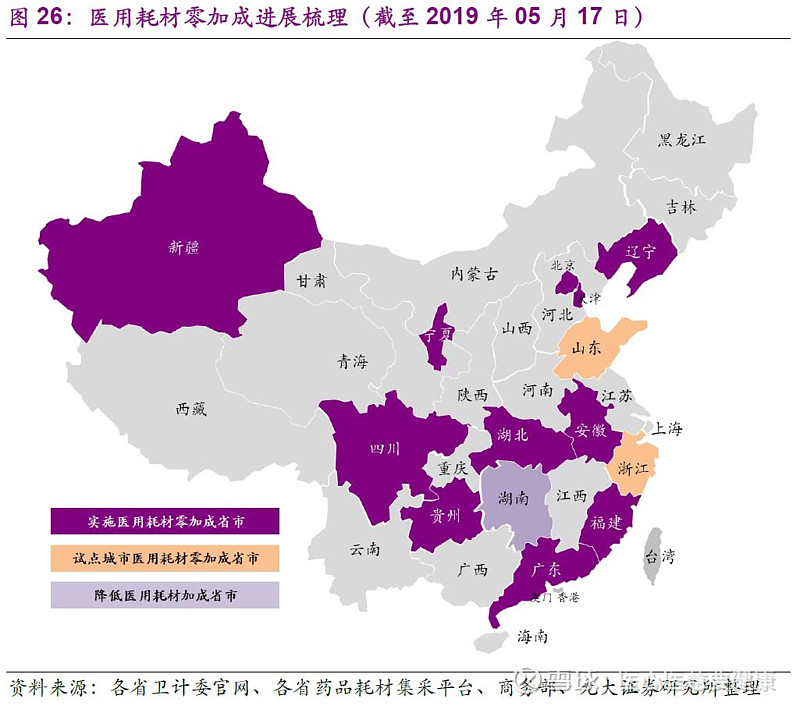

7.7、耗材零加成:本期无新增

医用耗材零加成政策快速推行。目前国内共有北京、广东、天津、四川、安徽等11个省市开始或计划实施医用耗材零加成,山东和浙江部分试点城市实施医用耗材零加成,湖南省则推行降低医用耗材加成政策(后续会逐步取消聚加成),另有江苏新沂市、扬州市研究取消医用耗材加成的政策措施。医用耗材零加成政策的推行思路和药品零加成一致,是为斩断医疗机构和药品耗材的利益关系而推出的配套政策。

7.8、新版医保目录:本期无新增

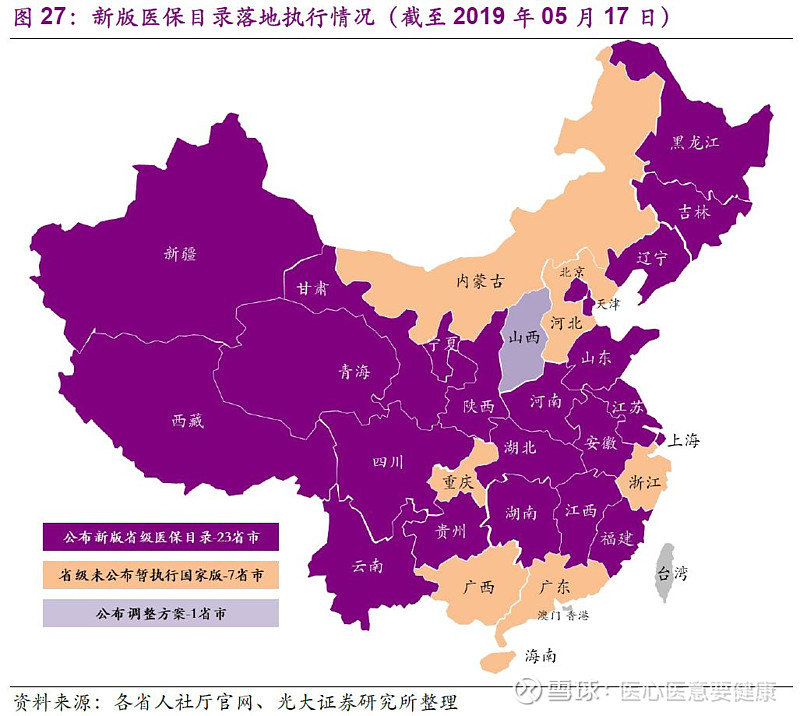

新版医保目录计划7月发布常规目录,9-10月发布谈判目录。正式方案相比之前征求意见稿而言,有几点调整:1)正式目录发布时间延后1~2月;2)将“适当扩大目录范围”修改为“适当调整目录范围”,预计本次调整会建立医保目录退出机制,包括专家评审后认为临床价值不高,已经可以被完全替代的品种可能会被调出目录,此外OTC药品本次调整不再新增;3)遴选专家从20000人扩大到25000人,还要求保证一定的基层医疗机构专家,主要体现了对分级诊疗的倾斜。

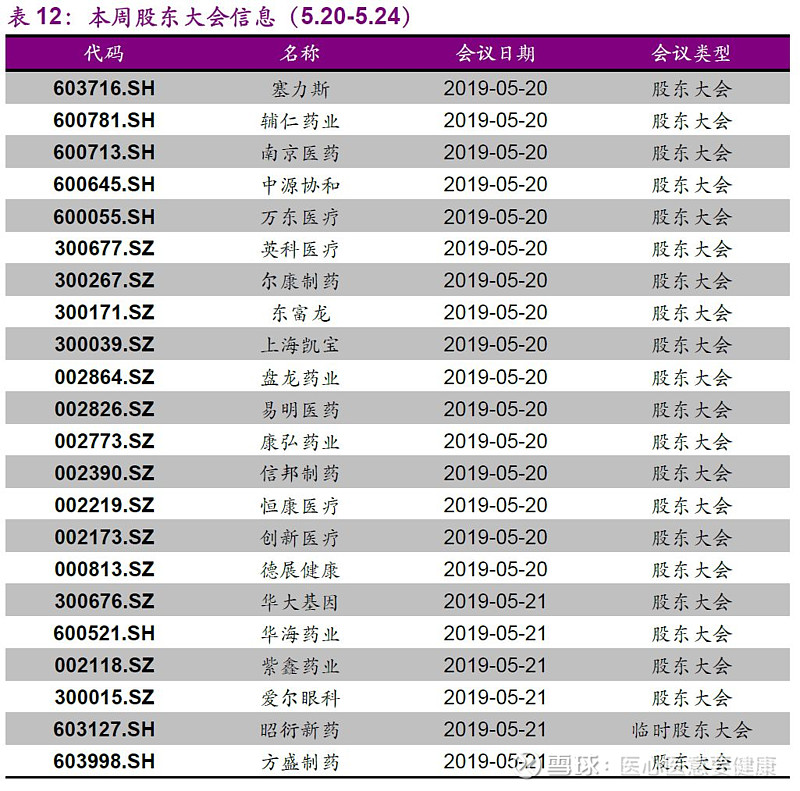

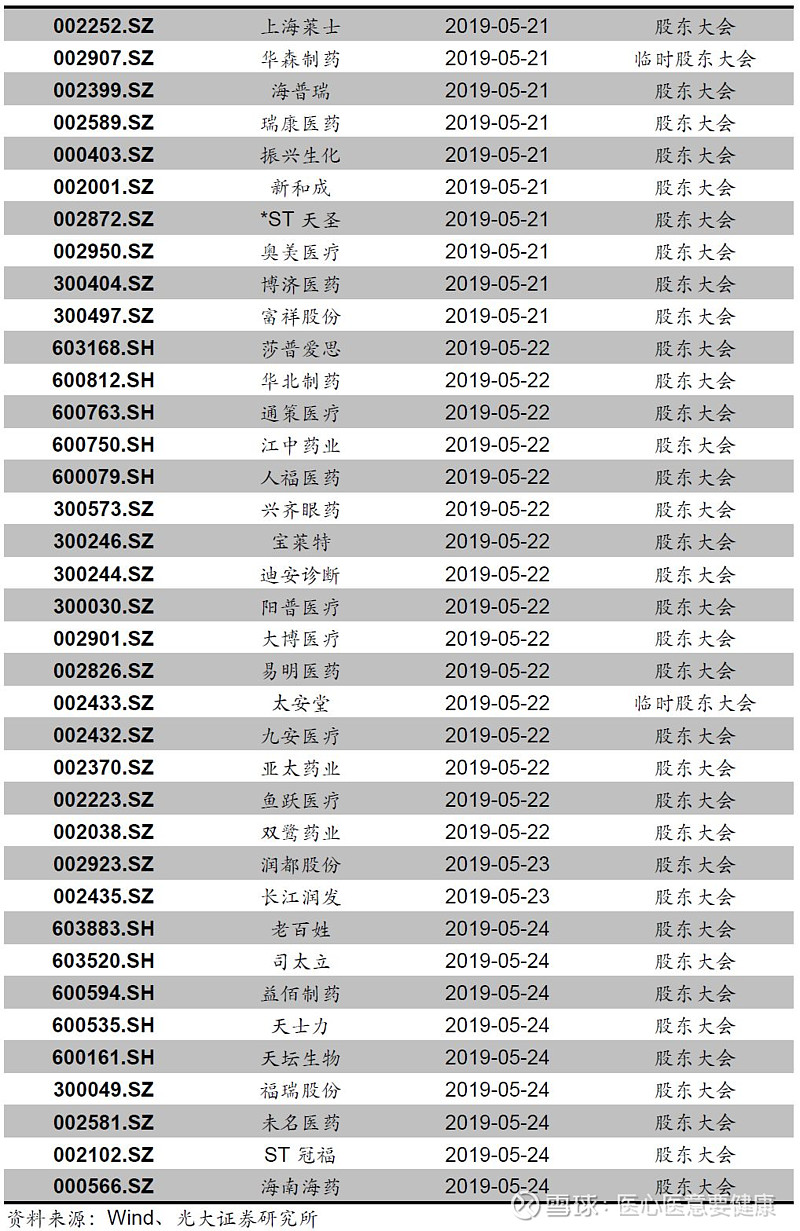

8. 本周重要事项预告

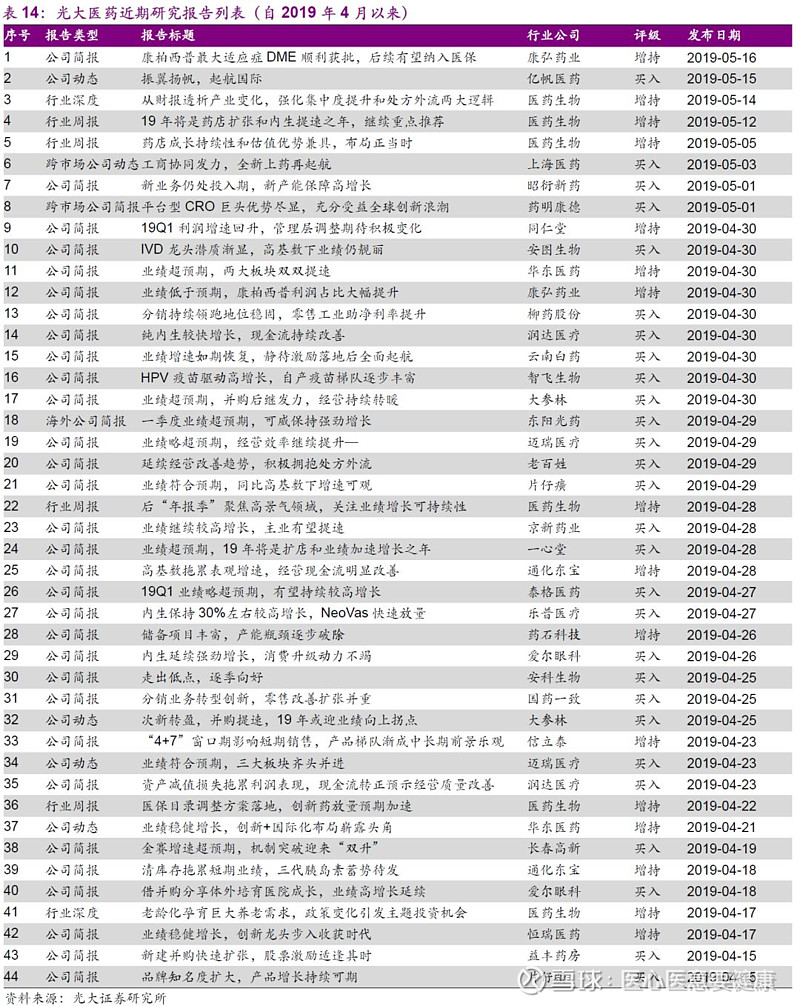

9. 光大医药近期研究报告回顾

光大医药团队

林小伟

执业证书编号:S0930517110003

linxiaowei@ebscn.com

021-22167311

梁东旭

执业证书编号:S0930517120003

liangdongxu@ebscn.com

0755-23915357

经煜甚

执业证书编号:S0930517050002

jingys@ebscn.com

021-22169312

宋硕

执业证书编号:S0930518060001

songshuo@ebscn.com

021-22169338

吴佳青(港股)

wujiaqing@ebscn.com

021-52523697

王明瑞

wangmingrui@ebscn.com

010-56513081

长按下方二维码关注光大医药团队

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)医药研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所医药研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所医药研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。