特别声明

本订阅号中所涉及的证券研究信息由光大证券医药研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

核心观点

◆事件:

1)公司公告拟以2728万美元收购Biomere公司100%股权;

2)公司公告拟出资550万元,联合自然人股东黄雯涓,共同投资设立控股子公司苏州启辰生物科技有限公司,持股55%。

◆点评:

发力全球市场,打开成长天花板。Biomere公司创立于1996年,靠近美国波士顿市,是美国新英格兰地区前三大临床前CRO公司之一。Biomere客户涵盖众多国际大药企,18年CRO业务收入1.26亿、净利润1100万元,员工约100人,拥有约8268平方米实验室及动物房。本次收购协同效应显著。昭衍虽已在美国加州设立子公司,但此前主要服务于内资药企国内临床申请需求,18年内资药企收入占比97%。通过本次收购,昭衍将强化满足全球药企在FDA申请临床试验需求的能力。美国作为全球最大药品市场,该地区的临床申请需求是全球药物评价业务竞争的主战场,从这一市场中走出了全球安评龙头——查尔斯河。本次收购将打开公司的成长天花板。

服务深度和广度稳步推进,深挖护城河。动物模型是安评业务的核心竞争力之一,公司拟设立的启辰生物将主要从事用于新药研发的动物疾病模型创建,未来将提供新药研发的基因编辑模式动物定制服务。另外,公司正逐步向下游临床1期、药物警戒业务延伸。凭借着服务能力的深度和广度布局,公司竞争力将更加强化。

受益国内创新大潮,公司在手订单饱满,苏州新产能投产在即。截至19Q1,公司在手订单饱满,达9亿。公司现有两处动物房,合计1.82万平米,产能较为紧张。苏州1.1万平米新产能已经于19年1月完成装修,预计即将投入使用。我们粗略估算,加上新产能,足以支撑公司未来3年较快增长。

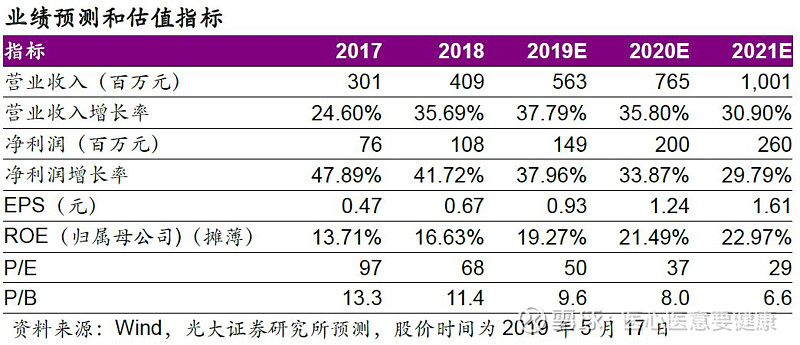

◆盈利预测与投资评级:公司在手订单充足,随着新产能投产,业绩将持续较快增长。我们维持19-21年净利润预测,由于转增股本,我们下调19-21年EPS预测为0.93/1.24/ 1.61元(原为1.30/1.74/ 2.26元),同比增长38%/34%/30%,对应19-20年PE为50/37倍,维持“买入”评级。

◆风险提示:新产能进度不及预期;收购整合不及预期;竞争加剧。

光大医药团队

林小伟

执业证书编号:S0930517110003

linxiaowei@ebscn.com

021-22167311

梁东旭

执业证书编号:S0930517120003

liangdongxu@ebscn.com

0755-23915357

经煜甚

执业证书编号:S0930517050002

jingys@ebscn.com

021-22169312

宋硕

执业证书编号:S0930518060001

songshuo@ebscn.com

021-22169338

吴佳青(港股)

wujiaqing@ebscn.com

021-52523697

王明瑞

wangmingrui@ebscn.com

010-56513081

长按下方二维码关注光大医药团队

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)医药研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所医药研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所医药研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。