一、研发费用里的重要知识点

浏览东宝官网看到23.4.26公告中显示:一季度研发总投入9200万:

查看半年报,合并利润表显示研发费用为4400万,这是什么鬼?明晃晃造假吗?

经大佬解惑,得到重要知识点:药品上市前的费用分为研究阶段支出与开发阶段支出。研究阶段指药品从无到有阶段,这期间的花费记入费用直接从当期利润中扣除。开发阶段指药品的临床至上市阶段,这期间的花费记入开发支出,被当做资产的一部分。所以一季度的9200万指的是研发费用与开发支出的总和。

二、东宝在开发药品上的支出情况

23年上半年研发费用4400万,细看非常有意思,其中研发人员薪酬只有不到500万,难道东宝没有研发人员吗?要知道甘李的研发薪酬足足9700万。只能赶紧查资料,东宝官网显示科研人员387人,硕士以上45人,占员工总数13%,500万平均下来还不到2万/人,半年就这点工资是不可能的。那就只有一个解释了——部分科研人员工资没有被记入研发费用。那么仅从研发费用上判断甘李比东宝厉害就要打个问号了。另外东宝在研发上还采取了风险更低的“外部委托”模式,上半年花费1100万。

开发支出方面,东宝上半年1.7亿,甘李0.5亿,很明显东宝钱大多花在商业化阶段,甘李的大部分(研发费用2.3亿)花在还没有成果的产品上。这方面,甘李更有想象力,东宝则更稳重。(这仅仅是上半年的情况,并不定义企业好坏,仅作为投资记录方便自己后期查询)

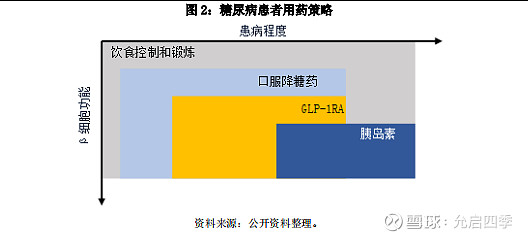

三、东宝在糖尿病领域的产品布局

口服降糖药方面:恩格列净片(23年10月获上市许可)。

市场规模:2022年在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院终端及中国城市实体药店终端合计销售额5.71亿元,同比增长39.65%。

GLP-1RA方面:利拉鲁肽注射液23年12月获批上市;(临床阶段:多靶点GLP-1/GIP双受体激动剂、口服小分子GLP-1)

市场规模:2023年上半年在中国公立医疗机构和城市实体药店终端,GLP-1受体激动剂类药物销售额合计近40亿元,同比增长超50%,其中利拉鲁肽注射液销售额近10亿元。

胰岛素方面:二代龙头,三代门冬(上市)、甘精(上市),赖脯(临床三期)

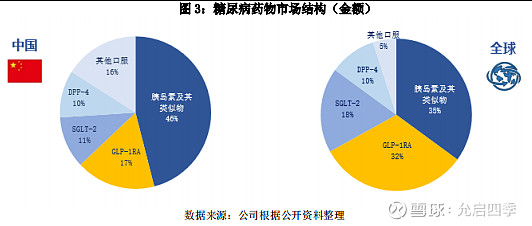

与全球对比,GLP-1还有15%的巨大上涨空间,这方面东宝产品、渠道优势明显,关注利拉鲁肽的后期放量。

胰岛素占比在下降,叠加三代替代二代,这点对二代占比70%多的东宝非常不利。因此大家可能对东宝销售额增长存疑,股价也一直在徘徊。