#重卡# $中国重汽(03808)$ $潍柴动力(SZ000338)$ $中国重汽(SZ000951)$

以下是本人关于重卡的一些思考,不当之处还请多多指教。

核心结论:当前重卡行情已经充分反应了22年销量腰斩的基本面,但还未正向反映出23年大概率的超预期表现。上涨行情可期,个人预计全年60%上升空间。

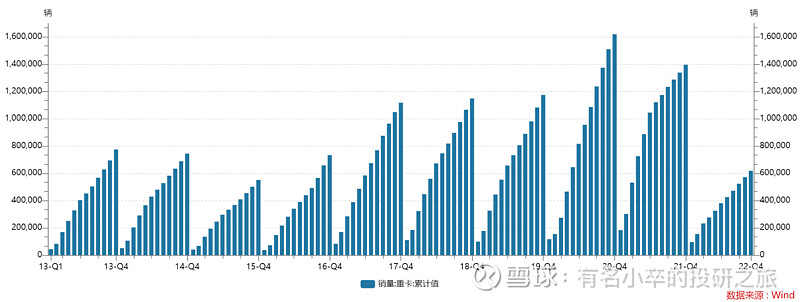

1、22年重卡销量确定性腰斩

我国17年-21年重卡年销量稳定在100万辆以上,其中20年全年销量161.7万辆,历史新高;

腰斩的主要原因在于(1)20-21年过度透支了重卡需求;(2)疫情影响和经济增速下滑影响重卡需求(重卡作为商业活动的物流运输工具和重要生产工具,直接表征商业活力和经济景气度)

(1)21年7月1日,国五正式切国六,国五车加速降价去库存,“抢购国五车”风潮,使得20年和21年延续销量高位;

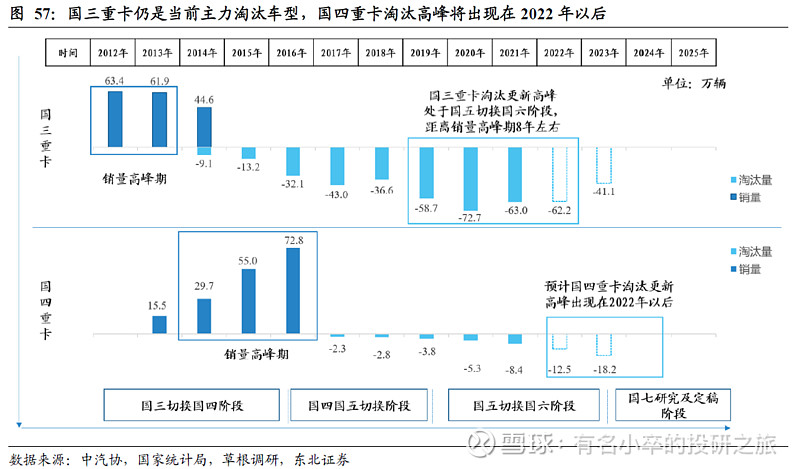

(2)“国三”车在20年-21年迎来淘汰高峰,为新车购置预留空间;

重卡更新周期大致在5-9年,上一轮国三销量高峰期12-13年正处于汰换高峰期;

2、23年重卡销量的预期差在哪儿?

重卡销量与重卡行情紧密相关,2009年(同比增长22%)2020年(同比增长38%)两次销量的同比暴涨,潍柴动力年度涨幅分别为260%和1.24%,一汽解放年度涨幅分别为271%和17.15%;中国重汽年度涨幅75%和21.36%;

(1)第一个可能的预期差:国五抢购对于后续需求的过度透支已经充分反应在股价上,甚至是有些反应过度。潍柴动力22年全年下跌41.64%,一汽解放全年下跌20%,港股中国重汽因为22年10月后的强势反弹30%得以大幅度抹去22年全年跌幅;

(2)第二个可能的预期差:23年市场需求得益于22年的低基数或有不错的涨幅,

首先,疫情后经济复苏对重卡需求形成基本支撑,前期过度透支效应对比22年会边际减弱;

其次,国四淘汰高峰期在23年开启,存量更新换代需求对比22年会有所提高;

最后,就是作为刺激经济增长的手段,可以期待国家层面出台补贴政策支持重卡销售;