“我来告诉你我为什么喜欢香烟生意。它只花了一分钱制造,却能卖一美元。它让人上瘾,而且品牌忠诚度很高。”——巴菲特

在美国,1928年的经济繁荣期到1932年的衰退期之间烟草类的零售量只有平均每人1美元的下降率,从26.23美元减到25.29美元。

《华尔街日报》的老板巴伦过世后,他的继承人休﹒班克罗夫特曾经私下对人说,1929年美国股市崩盘后,他只买了3种股票:通用汽车、派拉蒙电影公司和美国烟草公司。

他说出这么做的道理:美国人即便负担不起车子也要开车,不该看电影的时候也照样上电影院,为了买香烟几乎什么都可以不要。

他说过:“假如你想赚钱,要挑一个可靠的坏习惯。人在年头不好的时候会放弃很多必需品,却绝不会想到要戒掉自己的坏习惯。”[1]

01 伯克希尔的烟草简史

①雷诺兹烟草公司—1980年

1980年3月,美国通胀率达到14.8%的峰值。美联储主席保罗·沃尔克大幅提高联邦基金利率,但许多市场参与者仍持谨慎态度,包括巴菲特。

从1980年开始,伯克希尔·哈撒韦公司开始增持雷诺兹烟草(现为英美烟草公司的一部分)的股票。

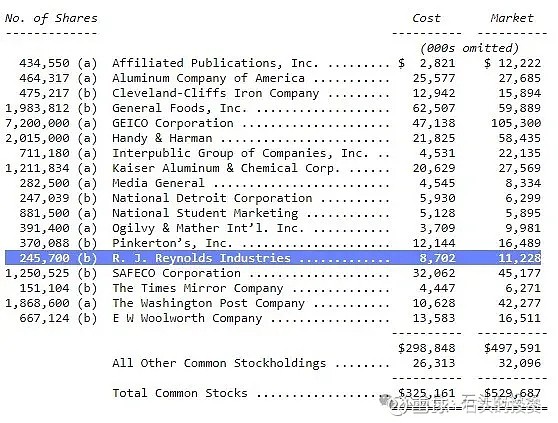

△1980年致股东的信

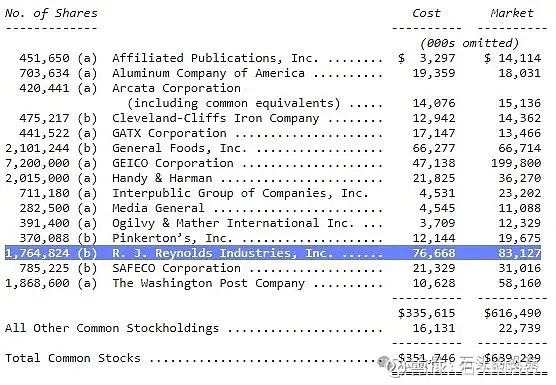

△1981年致股东的信

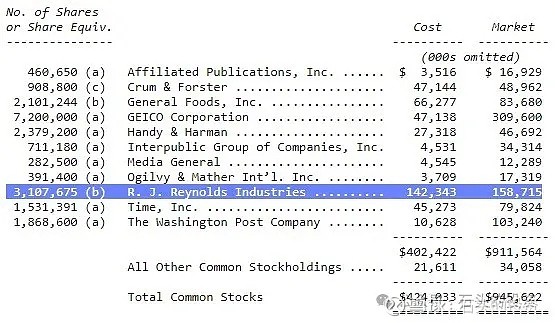

△1982年致股东的信

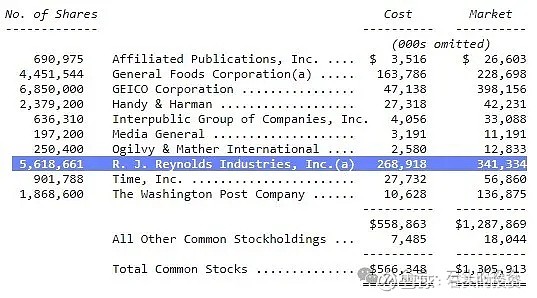

△1983年致股东的信

巴菲特继续出售RJR股份,扣除持有几年所获股息,该股收益约为27%。1985年,烟草巨头菲利普莫里斯收购通用食品公司后,伯克希尔哈撒韦公司在通用食品公司的投资收益增加了3倍以上。

②贝尤克雪茄公司-1982年

1981年12月21日,贝尤克雪茄公司(BayukCigar)股东批准了一项在一年内彻底清算公司的计划,包括计划将其雪茄业务资产出售给史伟莎(Swisher)(当时为美国玉米产品公司的子公司)。

第二天,联邦政府就对这笔交易提出反对,称这将大大减少雪茄制造和销售领域的竞争,明显违反了1914年的《克莱顿反托拉斯法》。

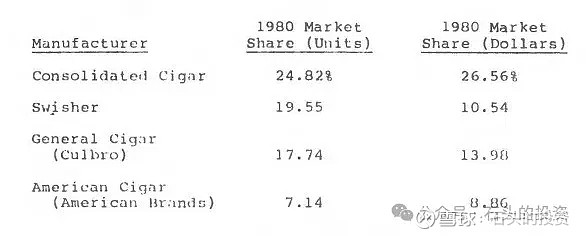

△贝尤克市场占有率

1982年3月,为了避免激怒政府,同时继续执行清算计划,贝尤克转而将其加维雪茄(GarciayVega)品牌和相关资产出售给通用雪茄(CulbroCorp)。

同月巴菲特开始购买贝尤克的股票,这些股票在政府最初的反对下被抛售,最终在4月底前持有5.7%的股份。

同年9月,American Maize起诉贝尤克违反了他们最初的协议,并要求赔偿600多万美元的费用、开支以及惩罚性和非特定损害赔偿金。

尽管存在法律悬而未决的问题,贝尤克还是出售了其剩余的业务和资产,并在接下来的4年里进行了一系列分配,清算为巴菲特和伯克希尔股东带来了超过2.5倍的初始投资回报。

③雷诺兹-纳贝斯克(RJR Nabisco)债券-1989年

1985年,雷诺兹烟草公司以49亿美元收购了纳贝斯克,成立了雷诺兹-纳贝斯克。三年后,KKR进行了臭名昭著的杠杆收购。

尽管现金转换率高、资本密集度低,但RJR纳贝斯克背负着巨额债务,1989年,该公司的债券交易价格处于极低水平。

一年之内,巴菲特就投入了4.4亿美元购买收益率为14.4%的债券,并在1990年致股东的年度信中写道:

华尔街并不在意这些区别,通常情况下,华尔街对一个想法的热情并不与其价值成正比,而是与其产生的收入成正比。那些不在乎的人向那些不思考的人出售了大量垃圾债券——而这两种人都不缺。

垃圾债券仍然是一个雷区,即使如今的价格往往只是发行价的一小部分。正如我们去年所说,我们从未购买过新发行的垃圾债券。(唯一可以购买这些债券的时间是没有“y”的日期)然而,既然现在这个领域一片混乱,我们愿意关注它。

就雷诺兹-纳贝斯克而言,我们认为该公司的信誉比一段时间以来普遍认为的要好得多,而且我们获得的收益以及资本收益潜力足以弥补我们承担的风险(尽管这远非零)。RJR以优惠价格出售资产,增加了大量股权,总体而言经营良好。

虽然把巴菲特并不介意持有这些债券,但RJR Nabisco在第二年就按面值赎回了所有垃圾债券,为伯克希尔带来了约1.5亿美元的利润。

④美国无烟烟草公司(UST)-1993年

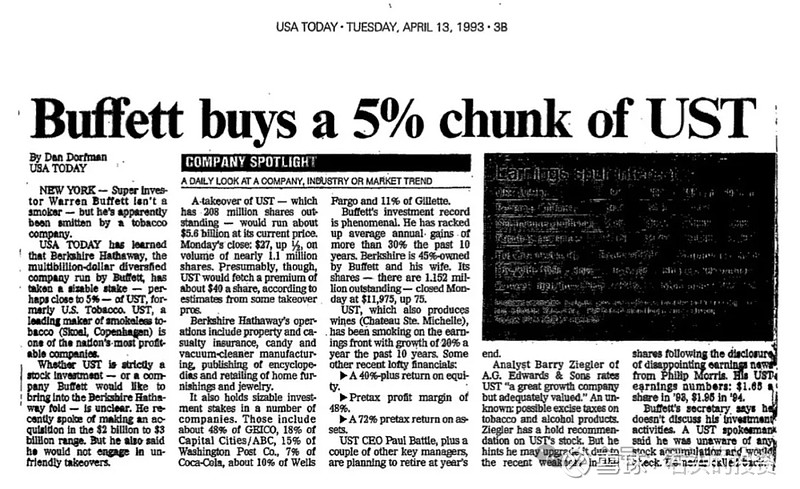

1993年4月,伯克希尔收购了UST(美国无烟烟草公司)的大量股份。这笔交易的具体细节有些模糊,最初的说法认为伯克希尔的持股比例可能接近5%,根据当时的股价,这部分股份的价值约为2.9亿美元。

当时UST是美国口腔烟草市场的主导者,资本需求极低,并且在所有大型上市公司中拥有最高的营业利润率之一,但巴菲特的持股可能与评估基本面和长期持有计划关系不大,而更多的是与购买的时机有关。

△巴菲特购买UST

△巴菲特购买UST

购买时正值“万宝路星期五”,菲利普莫里斯的行动导致整个行业大幅抛售——甚至包括没有直接接触香烟的UST。

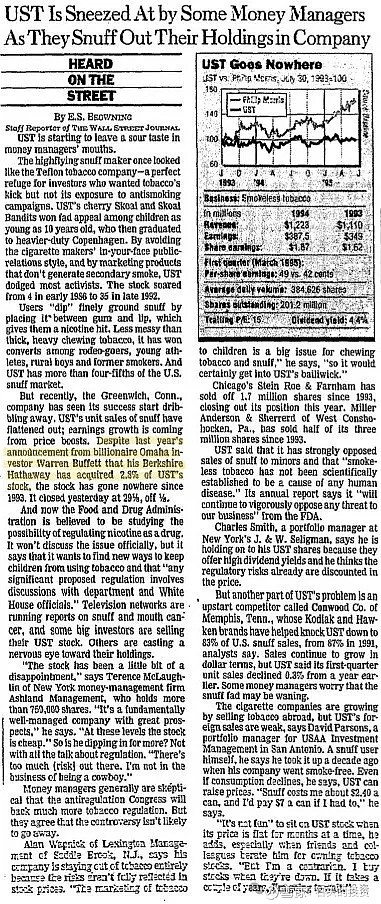

有趣的是,UST从未在巴菲特致股东的年度信中被列为可交易证券,也没有特别提及购买或随后的出售,这表明持股少于5%,并且确实是巴菲特抓住的短期机会,UST最终在2009年被奥驰亚收购。

⑤麦克莱恩(McLane)-2003年

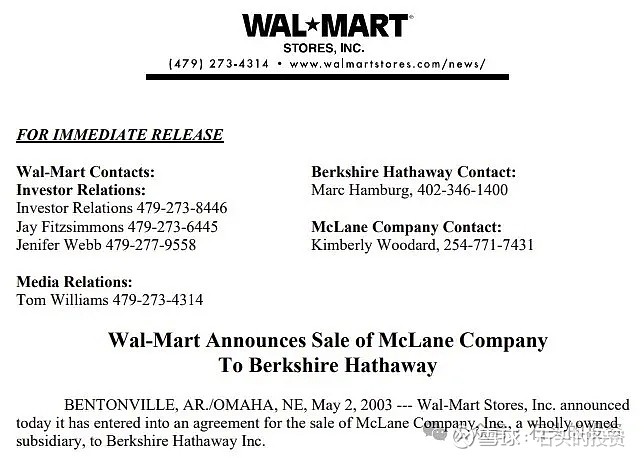

2003年5月,沃尔玛宣布将旗下的麦克莱恩公司出售给伯克希尔·哈撒韦公司,麦克莱恩是美国最大的供应链服务公司之一,目前拥有超过2万名员工,服务于超过11万家便利店、大型超市、药店和连锁餐厅。

△沃尔玛出售麦克莱恩

作为美国最大的便利店消费品供应商之一,麦克莱恩也是最大的烟草产品批发商之一。事实上,奥驰亚的文件中称,它是其最大的净收入来源之一:

△麦克莱恩占奥驰亚收入

2022年,麦克莱恩占奥驰亚净收入的约23%,根据奥驰亚报告的数据进行粗略计算,麦克莱恩与奥驰亚运营公司相关的批发量可能仅占行业总批发量11%。

虽然这家伯克希尔旗下的实体业务多元化且并不完全依赖烟草产品,但它实际上是烟草行业的巨头。[2]

02 巴芒如何说

股东:我叫迈克尔·胡珀,我来自内布拉斯加州大岛,我为伯克希尔发行B类股票鼓掌。

我的问题是关于烟草类股票的,最近烟草类股票遭到了打压,伯克希尔有没有持有这些股票?这些股票中有没有一些变得特别有吸引力?具体来说,你能否告诉我们你对UST烟草公司有什么看法?

巴菲特:我们不会就我们现在拥有的股票发表任何评论,以前我们持有过烟草公司的股票,但我们持有的规模从来都不大,虽然这有可能是一个错误。但有人以前曾写信问我,我们是否应该持有烟草公司的股票。

我们在布法罗拥有一家报纸《布法罗新闻报》,这张报纸会为烟草公司做广告。查理是一家大型仓储式连锁商店好市多公司的董事,好市多是廉价超市,他们卖香烟。

通过我们全资拥有的子公司,我们也成了烟草销售过程的一部分。所以,我们对待烟草公司股票的策略一直是,如果从投资角度看它们是有吸引力的,我们就会投资它们。

但几年前我们曾经作出一个决定:我们不会收购烟草生产企业,我们曾经有一个收购烟草生产企业康伍德的机会,后来这家公司经营得非常好。当时我们坐在孟菲斯一家酒店的大厅里谈论这家企业,最后决定不买。

芒格:我们不买不是因为我们觉得它做不好,我们知道它将会做得很好。

巴菲特:我们知道它将会做得很好。现在的问题是,为什么我们会为烟草公司做广告、愿意投资出售烟草的超市或者7-11便利店却不投资烟草生产公司呢?我无法给你一个确切的答案。

我只知道,烟草生产公司会让我烦恼,而其他公司不会。我敢肯定,其他人在跟烟草行业划清界限这个问题上和我们的做法不同。

因此,我们从没大举投资烟草公司股票这事实,并不因为它们是人们抵制的行业。而只是因为,从整体看烟草公司未来的前景让我们觉得非常不舒服(大规模诉讼/道德谴责),以至于我们不想大规模投资它们的股票。

——1997年股东大会

巴菲特:是的,我们在过去的会议中提到了我们在这个基础上做的事情。我们会持有一些公司的股票,而我们却并不想拥有整个公司。

我不确定这一逻辑是否完美,但我们不会在拥有一家烟草公司的股票上遇到麻烦。你知道,我们不想生产香烟。

我们可能拥有一家销售香烟的零售公司。我的意思是,这涉及到各种各样的层次,但有些东西我们不想拥有,也不想对他们的业务负责,不过我们拥有他们的股票或债券却没有任何问题。几年前,查理和我去了孟菲斯?

芒格:是的。

巴菲特:是的,我们被邀请了下来,我们看了一家烟草公司康伍德,它生产的SNUFF嚼烟产品完全合法,就经济效益而言,它可能是我所见过的最好的企业之一,它现在仍然做得很好。

我们去了一家酒店,在房间里遇到了做这门生意的人,他们都是非常正派的人。他们向我们描述了生意,然后我们就下楼了。我记得,我们坐在大厅里,决定我们不想涉足这一行业。

你知道,在这种事情上,很多事情并不完美。我的意思是,我确信《布法罗新闻报》上可能会有一些出售投资服务的广告,或者一些如果我知道这些人或他们在卖什么的话,我会非常不愿意看到的东西。

此外如果你拥有一家大型零售机构,一家销售大众商品的零售商,你知道,当你认为你自己不应该吸烟或者你的孩子不应该吸烟时,它们也可能会去卖香烟——它们并不完美。

但我们已经拒绝了一些机会,最戏剧性的是,这让我们走了大约1000英里,但最终面对的是我们不想拥有它的事实。查理,你还有什么要补充的吗?

芒格:不,但这很有趣,因为以现在的标准来看,我们当时年轻又贫穷。而且,我们都是普通人。我感觉我们看到了:就像把1亿美元放在一个蒲式耳篮子里,然后在我们离开的时候把它点着了。我们做出了正确的决定,这没有任何困难,但我内心隐隐作痛。

——2005年股东大会

03 少赚260倍的康伍德

巴菲特称其为“我见过的最好的企业之一”,芒格称其为“我见过的最好的交易”,普利兹克购买了它,并赚取了大约260倍的回报。

康伍德(Conwood)美国第二大无烟烟草制造商。1984年,其管理层取消了兼并计划。

彼时康伍德急需找到一个友好的买家,他们必须在公司被恶意收购之前,找到潜在的买家,他们想到了解决方案致电杰里·塞斯洛。

塞斯洛是一位人脉广泛的会计师出身的投资者,是ResourceHoldings(“RH”)的普通合伙人。

RH为地球上一些最聪明的人提供资金,同时它还提供交易咨询服务,康伍德聘请RH来寻找友好的买家。其中,伯克希尔是潜在买家之一。

为什么是伯克希尔?

因为巴菲特和芒格曾拥有过雷诺兹烟草公司的股票,了解烟草的生意模式并且喜欢它。巴菲特曾说“烟草制作成本1分钱,但卖1美元,会让人上瘾,并且品牌忠诚度非常高。”

巴菲特和芒格对康伍德的看法:

巴菲特:我见过的最好的企业之一;芒格:这些数字令人难以置信。

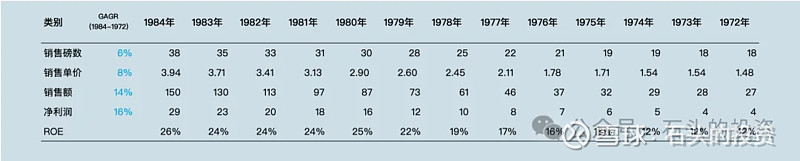

康伍德的数据(1972-1984年的复合年增长率):

销量增长:6%

价格上涨:8%

烟草收入:14%

净利润:16%

现金转换率:约100%

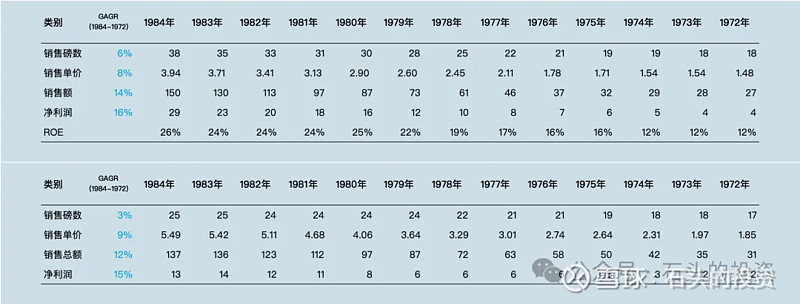

康伍德实际上完全可以和巴菲特与芒格最喜爱的喜诗糖果做一个对比:康伍德VS喜诗(1972-1984年的复合年增长率):

单位增长:6%vs3%

价格上涨:8%vs9%

收入增长:14%vs12%

净利润:16%vs12%

现金转换率:约100%

此时杰伊·普利兹克尔登场,普利兹克尔和塞斯洛有着历史。塞斯洛曾是普利兹克尔在皮特·马维克会计师事务所的会计师。

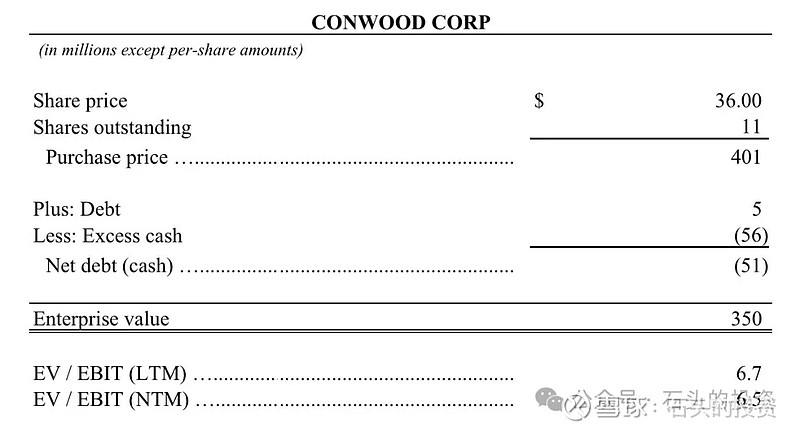

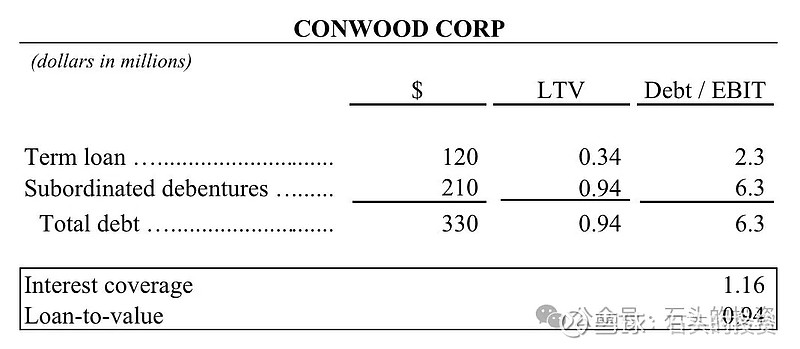

当塞斯洛离开皮特后,他成为了普利兹克尔的交易搜索员,普利兹克尔也是RH的一位重要投资者,杰伊听到了康伍德的提案,他的反应是:“他非常快速地接受了。”,购买价格:3.5亿美元(净价)。

对价:4.01亿美元

减去净现金:5100万美元

购买价格:3.5亿美元

EV/EBIT(LTM):6.7倍

EV/EBIT(NTM):6.5倍

普利兹克尔是如何做这笔交易的:

1.2亿美元的长期贷款

2.1亿美元的债券

2000万美元的股权融资

3.5亿美元的购买价格

①为什么康伍德是完美的杠杆收购?

因为康伍德有定价权,收入增长约15%,100%的收入转换为现金,同时康伍德还具有以下特点:

不受经济衰退影响

较少受到诉讼影响

零售业商品毛利回报率(GMROI)最高的 SKU

②定价能力到底有多重要?

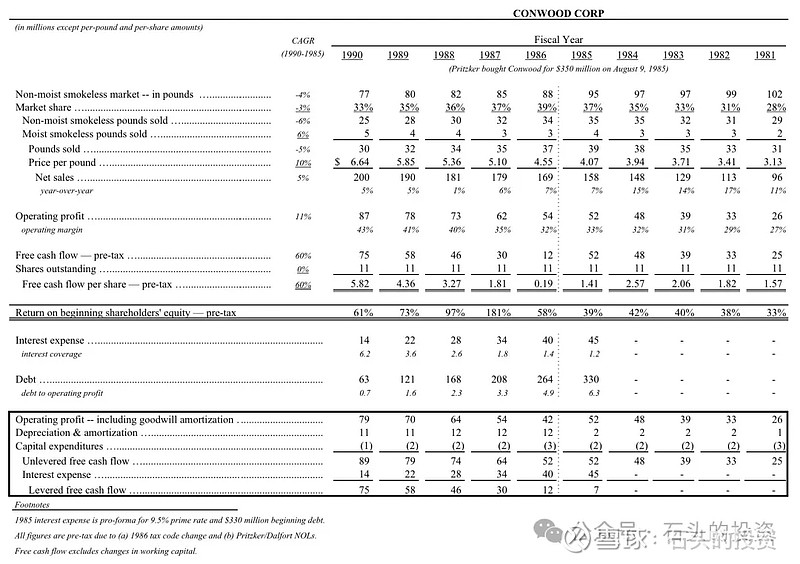

普利兹克将康伍德的核心市场列为首选:非湿鼻烟。自购买之日起,非湿鼻烟单位销量在下降,然而每年10%的价格上涨让普利兹克在6年内还清了所有杠杆收购债务。

③交易结果如何?

康伍德每年提高价格,一直持续了二十年,然后普利兹克以36亿美元的价格出售了康伍德,结果如下:

购买(1985年):2000万美元

销售(2005年):36亿美元

股息(估计):15亿美元

TPVI:260X

IRR:49%[3]

05 巴芒如何说

股东:请问在过去 10年里,您和沃伦·巴菲特学到了什么新东西? 请您和我们分享一下,谢谢。

芒格:我父亲有位朋友,他经常说:“多少年来,人一点没变,原来什么样还是什么样。”这句话用在我们身上也很合适。年轻的时候,我们已经学会了最基本的道理。后来,我们只是一直在实践这些道理。

如果说我们新学到了什么道理的话,我们更懂得了有所为而有所不为。有些投资,本来能赚大钱,但我们觉得我们不该做,就放弃了,我们一点也不觉得后悔。

沃伦(巴菲特)讲过,美国第二大的嚼烟公司康伍德曾经找过我们,希望把公司出售给伯克希尔。

我一眼就看出来康伍德公司特别赚钱,我也很清楚嚼烟的危害比普通香烟的危害小很多。

我对康伍德公司的人印象也不错,他们都嚼自己公司生产的烟草。这可能是他们的公司文化吧,不嚼烟可能难以融入公司。他们使用自己的产品,给人的感觉还是不错的。

我和沃伦商量了一下,我说:“沃伦,这么赚钱的公司打着灯笼都找不着啊。嚼烟是合法的产品。他们开的价格也合适。但是,我们不能买这家公司。”我们放弃了。别人买了下来,很轻松地赚了几十亿美元。

错过了康伍德公司,我一点不后悔。很多事情是完全合法的,但我们认为我们不应该做。[4]

——2007年西科金融股东会讲话

问:查理,您说过,您遇到过的最好的一笔交易之一是一家生产鼻烟的公司,能否详细讲讲这笔交易?

芒格:是康伍德公司,它生产的是一种令人上瘾的产品,用上之后很难戒掉。这家公司是市场份额第二大的,公司里的人都相信自己的产品,他们每个人都嚼烟。

这家公司的盈利数字漂亮极了,财务上一点问题没有,特别赚钱。它生产的嚼烟引发癌症的概率大约是传统香烟的5%,但还是能引发癌症。生产这种产品,确实能夺走无辜的生命。

这是沃伦和我两个人见到过的最赚钱的一笔交易,绝对错不了,最终我们还是放弃了。悄悄地来,悄悄地走。当时,杰伊·普利兹克(Jay Pritzker)负责芝加哥大学医学院的信托基金,他毫不犹豫地大笔投资了这个机会,赚了二三十亿美元。

你说,我们本来可以轻松赚到二三十亿美元的,没赚到,我们遗憾吗?一点儿都不遗憾。我们为此后悔过吗?一点儿都不后悔。明知是一种可能夺走人命的产品,我们最好不赚这个钱。为什么要赚这个钱?

话说回来,如果只是股市中的一只有价证券,那么我们认为自己不必背负这种良心的谴责。如果是我们自己的子公司的话,那我们不能接受,我们不能做。

——芒格在2017年《每日期刊》年会后,与投资者交谈中的发言。

参考资料:

[1]《上瘾五百年》,戴维·考特莱特

[2]The Real Story of Buffett, Berkshire, and Tobacco

[3]X平台用户@turtlebay_io

[3]《芒格之道》

(全文完)