文/尼克和扎克

致游牧投资合作伙伴的信

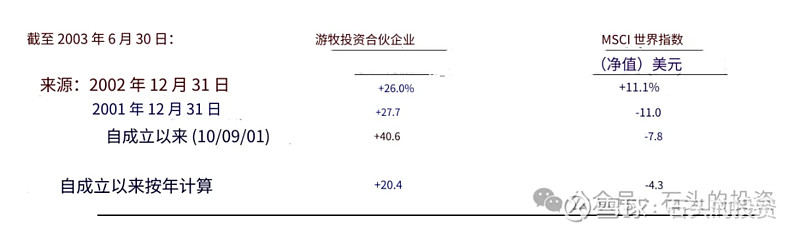

截至2003年6月30日

游牧投资合伙企业和Nomad投资公司A类股票的毛收益结果(即减去管理费和成本,但在绩效费用之前)自2002年12月底、2001年12月底以及成立以来的结果如下表所示,同时还列出了一个全球领先股市指数的可比结果:

在一月份,我们请求更改Nomad的投资政策以包括非上市股权,而在二月份,该提议获得了一致通过,政策发生了变化,这允许投资在英国生产早餐麦片和能量棒的维他麦有限公司,您及时的回应使得我们在价格特别低迷的情况下进行投资,导致合伙企业相比购买价格获得了20%的利润。

这一收益部分是合伙人集体反应和行政程序速度的产物,这两者都不在您的投资经理的控制之下。因此,感谢您,您甚至可能需要在上述结果中对维他麦的收益进行折扣(但不要要求退还费用!),我们将在本信中稍后回到维他麦。

在去年12月的年度合伙企业信中,我们写道:

“在夏末和秋季,当投资者最沮丧的时候,我们进行了几次新投资,并在某些情况下增加了现有持仓。虽然时间会证明一切,但这段时期可能标志着投资者从千禧年转变为忧郁症患者的情绪波动结束了……我们还觉得有许多被低估的投资可以选择,我们可以将额外的资本投入这些投资中。当情况相反时,我们会提醒您,并且我们发现很少有合理价格的投资。但现在,对于那些具有长期眼光的人来说,我们认为现在是进行投资的好时机。”

这似乎是事实,但为了记录和避免任何误解,我们不知道股票价格在短期内会怎样,我们也认为这对于长期投资者并不重要。在秋季,我们观察到,除了灾难,甚至在某些情况下股票价格如此之低,以至于长期成功几乎是不可避免的。

虽然现在还只是早期阶段,但合伙企业现在享有比MSCI全球指数投资平均值高出52%的优势!这是一个合理的绝对收益,并且是一个短期内相对收益的大幅提高,因此我们可以提供一些简单的哲学和数学指导,以便您了解到目前为止的结果。

我们对巴菲特合伙公司早期的一些信件印象深刻,其中沃伦·巴菲特提供了以下建议:“回到上面的表格中,‘洗牌’一下年份,复合结果仍将保持不变。如果接下来的四年涉及,例如+40%,-30%,+10%,-6%,则它们发生的顺序对我们的目的来说完全不重要,只要我们最终都还在。”

我们在这个时间框架内更倾向于以5年为单位衡量结果,甚至这可能比潜在投资的平均持有期短,后者目前约为十年(因缺乏交易而膨胀)。在这种情况下,短期结果仍然是短期的,你应该对结果的年度顺序无所谓,对短期结果持冷静态度不仅是正确的思考方式(永远不要将情感标记到市场上),而且还能为不太可能是过去两年的推断性结果做好准备。

的确,未来的结果几乎肯定会有所不同,指数不太可能继续下跌,即使绝对回报可能有利,我们对指数的优势很可能会有所侵蚀,我们已经为此做好了准备,并且正在将表现良好的股票(整个投资组合的内在价值为每美元65美分,从12月的50美分上升)回收成新的50美分。

我们始终在寻找具有持续竞争力的公司,这些公司正在追求旨在创造可持续价值的战略。这不是小事情,我们努力阅读年报和代理声明,并进行管理层面试,试图回答以下问题:增量资本回报率及其持久性如何,管理层是否正确地激励以适当分配资本,以及价格折扣了什么?一旦找到这些企业,只要资本配置与价值创造保持一致,它们就可以成为多年的赢家。

然而,管理层往往会通过多元化分配资本,“恶化”资本回报率,股价下跌以折扣低劣表现。因此,管理层的品质很重要,以避免资本误配置,我们正寻找这样的品质,今年早些时候我们要求一家投资银行进行了简单的公司搜索。

标准是过去十年股份没有增加或减少的公司,希望这个简单的筛选条件能够找到那些抵抗了股票回购、股票期权和股票发行来筹资扩张的公司。简而言之,希望这个搜索能够带领我们找到那些没有让泡沫影响其经营方式的公司。

我们知道有两家公司符合条件快扣公司(Fastenal Company)和魏斯可金融公司(WescoFinancial),但惊讶的是,美国市值超过5000万美元的只有另外五家公司。

其中之一是伊利家庭人寿保险公司(Erie Family Life),它是伊利赔偿保险公司(Erie Indemnity Company)的寿险子公司,由H.O.Hirt在20世纪20年代创立。

管理层很友善地答应了我们的采访请求,当我们解释为什么认为这个企业可能很有意思时,对方回答说:

“该死,自1925年以来我们就没有发行过一股股票!!!”

抱有类似想法的公司并不多。类似地,我们偶然发现了赫氏冰淇淋(Hershey Creamery),这是另一家估值低且似乎顽固地抵制外部影响的企业。事实上,我们发现很难获得其年报或代理人声明,只好向首席财务官索要一份,结果被告知“这些将邮寄给我们的股东”。

那么,潜在投资者如何在没有年报的情况下形成判断是否想成为股东呢?

“这是一个常见的抱怨”,回答道。

这种分析上的进退两难可能并不有用,但它确实揭示了一些企业仍然坚定不移地保持着独立思考,尽管已经经历了为期二十年的狂热牛市。仿佛要证明格劳乔·马克思(“我不愿意加入任何一个接受我成员的俱乐部”)的话正确,我们还没有放弃赫氏冰淇淋,仅仅是为了满足我们的好奇心。

美国长期股份发行率超过每年3%,与经济趋势增长率相当,远远超过人口增长率。虽然可以辩称通常会用股份发行购买某些物品,比如激励性报酬等,但同样也是事实的是,有些物品的使用寿命比可能永远留在外面的新发行的股份更短。

用永久资本购买短暂的结果(例如一年的雇佣合同)是一种债券投资者可能会理解的持续时间不匹配,但短期的股票投资者很少关心,因此股份发行的滴漏龙头很少被关闭。

解决这种现象有两种方法:第一种是成为股份发行的受益者,通常是通过其他投资负债,例如债券或可赎回优先股,可以看到游牧投资卢森特8%优先股的例子(稍后再说)。第二种是成为一个能够从静态股份基础上复合价值的企业的所有者,例如维他麦(Weetabix),所需的是对资本结构(债券和股票)进行投资的理解和授权。

现代投资管理行业普遍缺乏这种能力,系统已经变得基于规则,而经理则被束缚在地理、行业、风格、市值或证券类型特定的授权范围内(这个列表并不详尽)。这些经理无法购买超出这些狭窄限制的投资,无论情况如何。伊利赔偿保险公司的创始人H.O.Hirt向员工发布了以下通知:

“规则是为婴儿、无能力者、被监禁的罪犯和白痴准备的,他们中没有一个应该在伊利家族里。”

我们不会像H.O.Hirt那样极端,但对于现代基金管理行业,他的观点是正确的。在游牧,我们有尽可能广泛的投资授权,这使我们能够投资多样化的项目,例如美国一家科技公司的优先股(Lucent),北欧一家报业公司的普通股(Schibsted),未上市英国股权(Weetabix),一家小型泰国报纸(Matichon),一家南非赌场(Kersaf),一家香港移动电话运营商(Smartone)甚至还有一家大型美国折扣零售商(Costco),这种范围之广正是我们将合伙企业命名为“Nomad”的原因。

重点是游牧的工具箱中有比大多数基金经理可用的更多工具,为了说明这一点,我们想描述一下对维他麦和朗讯科技公司(Lucent)8%可赎回可转换优先股的投资。游牧可能是该行业中唯一一个拥有这两种投资的投资组合。

①关于维他麦

维他麦(Weetabix)是由乔治家族于1932年创立的,作为对家乐氏公司进口谷物日益增长的回应,该公司最初由家族和一群当地农民资本化,以确保他们的商品供应,该公司不需要进一步的股本,自1930年代以来,股份数量基本上没有变化,尽管一些农民选择出售他们的股份,并形成在场外交易(Ofex)的自由流通股。

△维他麦

Weetabix生产和销售Weetabix、Alpen、Ready Brek 和 Weetos,在英国早餐谷物的总市场份额约为 22%。该公司通过广告和营销投入大量资金来支持其品牌,董事长称这笔费用为“投资未来”。这与Weeabix的一些竞争对手形成了鲜明对比,他们削减了开支以满足华尔街的短期收益预期。

结果是 Weetabix 的市场占有率(行业营销支出份额)已经超过了该公司的市场份额。对于消费品公司来说,这通常是一个强大的组合,因为市场份额往往会随着市场占有率的上升或下降而上升或下降。高额的营销支出还有助于与客户建立直接关系,零售商很难打破这种关系。

在最近的一次特许经营实力测试中,一家大型英国超市暂停了Weeabix的销售,转而支持自有品牌商品,但在自有品牌销售令人失望后,他们改变了主意,恢复了Weetabix谷物的库存。我们特别喜欢这则20世纪40年代播出的Weetabix广告,它可以应用于该公司今天与零售商的谈判立场。

该公司也没有跳过资本支出,而是以50% 的产能冗余度运营工厂,以保持生产标准和交付可靠性。这种双管齐下的策略降低了短期资本回报率,这也是市政府不赞成的,但从长远来看,它建立了公司的声誉。

价值创造往往在缓慢建立时最可持续,值得注意的是,去年Weetabix成为销量最大的早餐麦片,在公司成立 70 年后超越了自己公司的玉米片。

由于股价低得可笑,投资案已成定局。如果假设随着广告支出取得成效,自由现金流将出现适度增长,那么该公司的每股价值可能约为70 英镑,而游牧的收购价约为20英镑。董事长理查德·乔治爵士罕见地无意中透露,在他去世后,搜查他的钱包会发现,过去三十年来,许多国际食品集团对该业务提出了大量被拒绝的收购要约。

这些价格会是多少?以百事可乐收购桂格燕麦(前佳得乐)或好时最近被收购的价格计算,维他麦的隐含私人市场价值约为每股 75 英镑,这两种估值都因资产负债表上的现金重量而下降,相当于每股 5 英镑,并且忽略了 1988 年价格的资产价值。

因此,真正的问题是为什么这家企业如此便宜?答案可能在于公司的上市状态,也就是说,它没有上市,因为该公司的股票在Ofex上交易(类似于美国的分红单市场),而不是在伦敦证券交易所上市。

大型机构通常不被授权通过Ofex进行投资,股票仍然相对不流动,市值相对较小,进一步压低了城市的兴趣。尽管自由流通可能是历史的偶然事件,但管理层足够关心股票价格,已将其纳入激励补偿的组成部分。

②关于朗讯科技

在2002年秋季,游牧购买了朗讯科技公司发行的8%可转换优先股,这些优先股以每股350美元的价格购买,它是一种不寻常的证券,因为它们可以在2004年8月以现金或可变数量的普通股按面值(每股1000美元)向公司赎回。

由于当时该公司的市值非常低,从普通股股东的角度来看,赎回权存在风险,如果股价未能上涨,将向优先股股东交付一半的普通股。赎回权还使优先股成为朗讯的固定负债中最先到期的一项(因此它们排在管理层的首要任务),而且更重要的是,在赎回权到期之前,优先股持有人将通过累计股息获得近一半的投资回报!

△朗讯科技

实际上,朗讯预期普通股的一半可以以5亿美元(优先股的市场价值)的价格购买,这个数字相当于只有几个月的研发支出。尽管该公司拥有足够的存款来赎回优先股和所有未偿还债务,但资本市场已经几乎放弃了这家公司。

投资的争议在于管理层将如何应对市场所传递的可怕预测?管理层提出了两种选择:(a)继续像泡沫破灭前那样运营,希望通过进一步的成本节约和订单的回升来实现运营现金流的正收益;这一直是管理层首选的路线;(b)稀释已经从高峰期三年前下跌了98%的现有股东的投资,发行更多的股票来资助赎回优先股,管理层的评估可能类似于伍迪·艾伦的预测:

“人类比历史上任何时候都更处于十字路口。一条路通向绝望和彻底无望,另一条路通向彻底灭亡。让我们祈祷我们有正确选择的智慧。”

但作为普通股股东,马拉松公司敦促公司追求第三种选择:(c)得出结论市场是错的,回购优先股和普通股,并用手头的现金偿还债务,将公司恢复到非杠杆化的资产负债表,这将保留现有普通股股东的上行潜力,并为优先股股东恢复价值,但将使管理层没有现金储备,但我们认为如果有必要,这可以通过股权发行来恢复。

管理层选择了(b),这是一个能让他们睡个好觉的选择。简而言之,管理层在周期最弱的时候将他们的情绪和公司的资产负债表标记为市场价值,虽然时间会证明这可能是普通股股东遗失巨大价值的重要原因,对于优先股股东来说,新普通股的发行提供了满足赎回条件所需的资源(现在已经通过手头的现金多次覆盖),而优先股已经涨了三倍,以溢价交易,因为8%的收益被固定收益投资者认为很有吸引力,这项投资已达到了全值,将在新的投资机会出现时出售。

我们的成果使游牧在同一时期的任何投资基金联赛排名中排名靠前或非常靠前,无论对手是否使用杠杆、期权、空头等技术——我们没有使用这些技术。这样做的结果是,如果我们允许大门敞开,接受所有人的资金,游牧的资金很可能会迅速增长,但我们不会这样做。

我们只有一次机会在关闭之前将游牧发展成合理的规模,而当我们关闭大门时,投资者的质量对我们来说非常重要。迄今为止,我们拒绝的投资资金几乎与我们接受的一样多,这是行业不追踪的比率,也是行业难以保持的习惯。

但即便如此,虽然我们希望该基金随着时间的推移而增长,但我们并不急于这样做,而将努力保持与我们分享好坏结果的合作伙伴的质量。

我们能否以通常的房管提醒和最后关于耐心的一句话结束呢?一些投资者是该基金的新成员,因此再次重申一些基本规则可能是值得的,以便我们都知道我们所处的位置。

我们将为您提供年度和中期信函(这是我们的第二份中期信函),并提供全球投资评论,每年八次,其中我们讨论我们的投资思路。

在我们看来,一旦消化了这些文件,就提供了形成关于我们做什么以及如何做的判断所需的信息。从游牧的管理人那里,您可以期望获得您账户的月度报表和年度和中期财务报表。

游牧的方向是真正的长期投资,投资于被低估的公司,由管理团队运作,他们的决策的成果可能需要几年时间才能显现。在短期内,我们的业绩很可能是好坏参半的,但我们有信心,在长期内,它们将证明是令人满意的。

如果游牧要拥有可持续的竞争优势,这将来自于您的经理的资本配置技能和我们合作伙伴的耐心。在后者方面,我们已经开始得很好了,自我们开始以来没有合伙人离开,几乎没有对绩效的任何查询,尽管市场价格普遍下降。

这是非常不寻常的,对我们的合伙人来说是一个巨大的信誉,暗示着类似的长期展望。只有通过更远的眼光来看待事物,我们才能期望打败短视的群体。因此,我们将游牧命名为投资合伙企业,而不是基金。我们寻求的关系是完全不同的。

像往常一样,我们感谢您的信任,珍视您的支持。

谨此,敬礼

尼克·斯利普

(全文完)