游牧投资合作伙伴年终报告

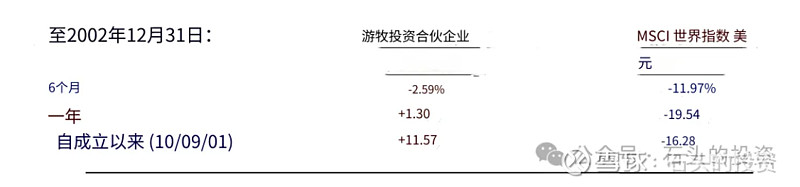

截至2002年12月31日

游牧投资合作伙伴在2002年下半年和全年的毛收益以及自成立以来的收益如下所示,并与领先的全球股票市场指数的可比收益进行了比较:

在报告投资组合市场价格下跌的时期内从未令人感到愉快,如同过去六个月一样。我们也不会因为主要股票市场指数表现更差而感到多少安慰,但正如我们在7月发布的中期信中所述,“在疲软或持平的市场中,你应该期待我们表现相对较好”。

然而,几乎可以肯定的是,合伙企业的投资表现将在任何时间框架内大致反映出我们公司的实际价值变化,甚至可能只是一个非常笼统的近似值。在某些年份,我们的投资表现将超过企业价值的增长,而在其他年份,情况可能相反,我们相信这在2002年就是这种情况,并将在这封信中更详细地讨论。

值得注意的是,合伙企业的业绩是在没有杠杆、空头或任何金融衍生品的情况下取得的,我们也不希望使用这些技术。相反,我们的业绩是通过以折扣价格购买合理业务的证券取得的,这些古老的方法可能对现代金融界来说已经过时,但它们效果很好。

例如,我们的业绩包括了康赛可(Conseco)的倒闭,后者于12月申请了章破产保护,我们保留了公司股票,你会在这封信的投资声明中找到它们,尽管我们预计它们几乎毫无价值。投资错误是不可避免的,甚至在某种程度上是可取的,我们不打算对你隐瞒它们(或进行投资组合窗饰),如他们所说,这就是事实。

有关康赛可的完整检讨已在9月的全球投资评论(第16卷第6期)中发表。尽管如此,在投资股票市场时赚取与货币市场利率相当的收益并没有多少乐趣,更不用说表现费了,我们追求的是绝对收益,在这一点上,自成立以来的业绩只能算是公平的。

在夏末和秋季,投资者最为沮丧的时候,我们进行了几项新投资,并在某些情况下增加了现有持股。虽然时间会证明一切,但这一时期可能标志着投资者情绪从千年之交的狂热到几乎三年后的躁郁症的终结。证据表明,投资者没有理性思考。

以我们在英国的投资Georgica Plc为例。11月初的某一天,公司发布了一份新闻稿,开头如下:

“Georgica Plc今天注意到Riley Leisure Limited已指定了一名管理人,Georgica希望强调Riley Leisure Limited不是Georgica集团的成员,尽管Georgica的Cue Sports业务以Riley's的名义进行交易。”

这一声明并未阻止股价当天下跌超过6%,显然,有人认为倒闭的公司属于Georgica,并在没有确认的情况下匆忙卖出股票。紧张的投资者往往先开枪,后提问。俗话说,仓促行事,后悔莫及。令我们特别鼓舞的是,Georgica在接下来的一周恢复了股票回购计划,在压力下保持冷静是必要的。

我们最近购买的结果是,基金中的现金比例从夏季的20%以上减少到大约5%,剩余的大部分余额已用于我们希望在下一封信中描述的投资,那时我们已经完成了股票收购。(在投资时保持谨慎通常是一个优势)这意味着我们实际上接近完全投资。我们还认为,有许多低估的投资机会可供我们利用增量资本进行投资。

当相反情况发生,我们发现没有合理价格的投资时,你可以期待我们提醒你。但目前,对于那些有长期视野的人来说,我们认为这是进行投资的好时机。

我们最近的购买后,合伙企业的特征如下:41%的资产投资于“难以复制”的特许经营业务,如电视台、报纸、杂志或赛车赛道;31%的基金投资于资产支持的业务,如酒店、赌场、企业集团或现金构成当前估值大部分的公司;22%的基金投资于短期利润暂时下降且负债较多的深度价值投资。

总体而言,这些投资在市场上的定价约为我们认为的实际价值的50%,也就是说,我们认为我们以大约50美分的价格买入了1美元的股票。值得注意的是,几乎一半的公司正在回购股票,并且在我们持有的2/3的公司中,有显著的内部购买行为,在我们持有1/3的投资中,既有内部购买又有股票回购。

游牧的投资授权非常广泛。例如,我们可以购买普通股、优先股、债务或可转换债券。在分析公司时,我们评估投资于所有资本结构层级的优劣,但到目前为止,我们得出的结论是普通股和优先股是更具吸引力的投资。

我们尝试购买了两家公司的债券,这些债券按面值交易的大幅折扣在我们看来是无根据的。如何尝试但未能购买债券呢?一种方法是公司比我们更积极地竞购债券。事实上,在一个案例中,公司作为债务回购计划的一部分,可能在所有华尔街市场做市商处下了订单,购买任何其债券并不让它们留在第三方手中。

这可能看起来不公平,但管理层的热情值得称赞,其股东(包括游牧)应该为这样的行为鼓掌。鉴于美国的创纪录信贷利差和普遍的投资者非理性,这是我们希望公司管理层所采取的行为,在压力下保持冷静再一次显得重要。

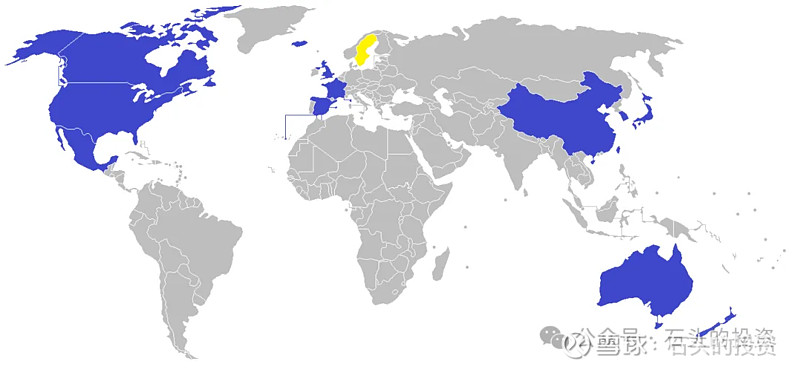

一些最后的统计数据以帮助描述基金的特征:合伙企业已投资于八个国家的25家公司,彭博将这些企业分类为22个不同的行业,尽管他们的分类可能有些狭窄。

在我们看来,出版、广播和媒体(占合作伙伴资产的27%);酒店、赌场和房地产(23%);消费品和零售(18%);以及电话、有线电视和设备供应商(12%)中仍存在显著的集中度,还持有一些运输(9%)和办公自动化和信息服务(6%)的资产,以及现已减少的现金余额。

地理分布如下:美国41%,香港14%,英国12%,泰国9%,南非6%,马来西亚5%,挪威和新加坡各占4%。

在之前的信件和全球投资评论中,我们讨论了对赛克斯公司、国际赛车场、民意报、施乐、香港和上海酒店、康赛可(唉!)、Kersaf以及我们卖出的孟山都的投资,这涵盖了大约30%的投资组合。这次我想讨论我们对捷达集团(Stagecoach)(占合作伙伴资产的8.6%)和开市客(Costco)(占合作伙伴资产的3.1%)的投资。

①关于捷达集团

捷达集团是英国最大的巴士运营公司,运营从伦敦滑铁卢站出发的通勤列车服务,并在斯堪的纳维亚、香港、新西兰和美国运营巴士服务。公司在1993年上市时,股票以20便士出售给公众。在1990年代初,英国巴士系统经过多年国有化后被放松管制,经营服务、车库和巴士的权利通过拍卖出售给私营公司。

该系统迫切需要改革,巴士的时间表安排不合理,为司机和售票员的方便服务,而不是乘客,票价收取也不规则。捷达集团的CEO布莱恩·苏特(Brian Souter)从巴士售票员开始他的职业生涯,并且擅长做简单的事情,如收票、在高峰时段增加巴士服务、在新服务上向乘客分发杯子和旗帜、将巴士涂上鲜艳的颜色,最重要的是,在价格上击败仍然由国家拥有的竞争对手。

△捷达集团巴士

巴士放松管制在英国取得了巨大成功,乘客数量增长,并被国外复制,结果是达集团在出口其品牌的放松管制巴士服务时具有天然优势。到1996年,公司在斯堪的纳维亚、香港和部分非洲开发业务,上市10年内收入和利润增长10倍,股价在1998年达到峰值2.85英镑。一份城市研究报告当时对股价表示困惑,但得出结论认为“苏特溢价”可能是合适的!苏特在1990年代后期半退休,成为英国最富有的人之一,并将日常运营交给了下一代管理层,显然指示他们维持股息。

就在那时问题开始了,众所周知,经营巴士可能是一项合理的业务,随着放松管制的扩大,世界各地的巴士公司都想在其他地方经营巴士业务,特许经营价格上升,类似的模式也出现在1990年代后期的美国公用事业和电话服务放松管制中。

捷达集团开始在其他地方寻找增长,购买了一家中国收费公路运营公司的少数股权,并控制了一家列车租赁业务,很快就将其出售。然而,最大错误在于以顶峰价格购买了美国巴士公司(Coach USA),而美国巴士公司本身就是一家由投资银行家和杠杆收购基金组建的由几家不同的巴士、出租车和包车业务组成的债务融资公司,支付的价格太高,这些运营单独没有什么经济价值,更不用说捆绑在一起了,并且收购是通过债务融资的。

简而言之,公司通过增加杠杆购买了一家价值远低于购买价格的公司。然后情况变得更糟,改善美国巴士公司的运营需要大量投资计划(感谢杠杆收购基金),同时公司承诺更新英国巴士车队。美国运营完全不同于公司在英国运营的简单的定时通勤巴士服务,需要更多管理时间,损害了英国业务,后者被忽视并开始衰退。

据苏特所称,经营一个盈利的巴士公司并不难“但你需要保持所有盘子都在转动(把简单的事情做好)”,管理层停止了转盘。1998年股价达到峰值2.85英镑,在2002年末降至10便士,或IPO价格的一半,当最终股息在2002年7月被削减时,管理层被解雇,苏特从半退休状态回归。

△捷达集团创始人布莱恩·苏特

苏特开始削减弱势业务,查理·芒格(伯克希尔哈撒韦副董事长)称之为“癌症手术方法”。这通常有效,因为大多数公司通常都有一个核心业务,这个核心业务往往被用于资助新项目或被不耐烦的管理层视为理所当然。随着核心业务被较不成功的项目稀释,总体表现下降,估值萎缩甚至下跌。

在这方面的“明星企业”是可口可乐,1980年代中期,它成为了一个界定不清的企业集团,包括一个虾养殖场、酒厂、电影制片厂,甚至拥有自己的装瓶厂!随着较差的业务被切断,显示出糖浆制造和营销业务的核心,1980年代中期至1990年代初期的股票价格上涨了10倍。

在捷达集团,解决问题相对简单:停止对美国业务的投资,按资产价值出售最差的业务,偿还债务,从而将业务恢复到其核心,英国巴士运营。

当马拉松资本在12月初与苏特会面时,他将英国业务称为最近收购阴影下的业务(“灰姑娘业务”),但他表示“他们(英国巴士管理层和员工)是唯一高兴看到我回归的人”:苏特期待再次转动盘子,公司有相对奢侈的现代巴士车队,因此公司的高水平自由现金流可用于偿还债务。

银行一直很支持,甚至允许公司回购其公开债务(以显著折扣),尽管公开债务在银行自身债务设施到期后才到期。所有债权人都是无担保的,一些子公司如香港和新西兰仍有债务能力。在我们看来,公司的价值约为每股60便士,这一估值取决于适度的债务偿还和英国业务没有增长。

与游牧的购买价格14便士(11月末)相比,当前市场价格为33便士(1月初),如果股息保持不变,按游牧的购买价格计算,意味着毛收益率超过12%。在最近分析了许多复杂且负债累累的业务,特别是在美国,捷达集团的问题相对简单,我们将其作为迄今为止最大的投资。

②关于开市客

开市客是不需要修复业务,因为它已经表现良好。开市客是仓储俱乐部批发的两巨头之一(另一个是山姆会员商店),2001年的年收入为350亿美元。

△开市客标志

零售理念如下:客户支付年会员费(标准45美元),可进入商店一年,作为回报,开市客采用每日低价策略,通过品牌商品加价14%,自有品牌加价15%,结果价格非常低。这是一种非常简单且诚实的消费者主张,因为会员费带来了客户忠诚度(几乎全是利润),而开市客则通过仅覆盖运营成本来销售商品。

此外,通过坚持标准加价,通过采购或规模优势获得的节约返回给客户,以较低价格形式,进而促进增长并扩展规模优势,这是零售的永动机,被沃尔玛等公司广泛采用。要理解每日低价对创始人詹姆士・辛尼格(Jim Sinegal)的重要性,考虑一下公司董事向我们讲述的以下故事。

△开市客创始人詹姆士・辛尼格

开市客从一个出口商购买了200万条设计师牛仔裤,并将它们运到国际水域,全部价格约为每条22美元。这比公司过去出售牛仔裤的价格低10美元(可能加价50%),也是大多数其他零售商的一半成本。一位买家建议采取比平时更高的毛利(即比通常14%的加价更高),因为没有人会知道。显然,辛尼格坚持标准加价,争辩说如果“这次让你这样做,你会再这样做”,与客户的合同(非常低的价格)必须不被打破。

许多零售商不这样运作,而是采用高低价格策略,即通过上下调整价格来影响商店流量,消费品公司则通过自己的促销活动增加了混乱。尽管我们许多人已经习惯了这种行为,但请考虑一下,这对消费者是多么混乱的主张。

例如,如果一瓶洗发水定期通过优惠券活动以1美元出售,那么它值2美元吗?高低策略甚至可能适得其反:当消费者支付5美元购买上周4美元的纸巾时,他们是否感到被利用了?他们应该感到这样。在开市客,消费者知道价格比批发价高14%或15%,就是这样。

开市客管理层将策略描述为“易于理解且难以操作”,也许是因为诱惑在于提高商品价格并打破与客户的合同。开市客足够盈利,可以自筹资金支持约14%的年增长率,无需依赖租赁进行扩展。这意味着增长将更有节制(零售行业的30%年增长率是普遍现象),并且更可持续。

关于增长潜力,公司在华盛顿州有21家店,占美国人口的2%,这种密度从东到西意味着美国有约1000家店(目前284家),英国有200家店(目前14家),尽管法律法规可能不允许这样。

即便如此,美国最大的DIY商店家得宝(Home Depot)目前有1500家店,按10%的年增长率计算,这意味着公司还有13年的增长空间,股价从2000年的55美元高点降至30美元(游牧的购买价格),因为新配送中心的成本略微压低了利润率(公司以基点为单位衡量)。

例如,在英国公司有40个地点的仓储和物流能力,但只有14家店。按30美元的价格计算,公司被估值为现金牛,高利润水平(随着产能利用率提高)和适度的增长支持每股超过50美元的估值,开市客是我们分析过的最完美的成长股,在股市上以接近半价的价格可得。

△开市客全球分布

一些事务性事项和关于耐心的最后一句话。我们知道,自年初以来,几位投资者是新加入的,因此重申一些基本原则可能是有益的,这样我们都清楚我们站在什么位置。

游牧的一个关键优势将是其投资者基础的整体耐心,我们确实在为长期投资(很少有人这样做!),在管理团队可能正在做出其成果在几年内可能才会显现的决定的中度估值公司中投资。

尽管巴菲特先生的评论,短期内我们的结果可能和好的一样差,但我们相信从长远来看,它们会令人满意。如果游牧要在同行中获得竞争优势,这将来自于您的经理(如果有的话)的资本分配技能和我们的投资者基础的耐心。只有比短期群体更远地看,我们才能期望击败他们。正因为如此,我们将游牧命名为投资合伙企业而不是基金。我们寻求的关系是完全不同的。

如往常一样,我们感谢您的信任,重视您的支持,并欢迎您的问题。

真诚的

尼克·斯利普

(全文完)