化肥旺季来临提振需求,磷复肥价格持续上行。据《观磷肥》文章,三季度是国际市场传统采购旺季,俄乌地缘问题或造成原料和化肥供应趋紧,南美地区因9月 份种植季节需求推进,且上半年进口量较少,一铵进口商补货操作频率加快,有部分企业55%颗粒对外报价460美元/吨FOB以上,二铵在东南亚市场需求提振下,本周国内二铵企业报价在550-560美元/吨FOB,均有不同程度上行。

据百川盈孚,国内秋肥市场提前启动,经销商提货速度加快,需求短期高增价格上涨,截至8月18日,国内市场磷酸一铵/磷酸二铵市场均价周同比增速为3.45%/2.28%,月同比增速为 17.33%/7.22%;供给方面,本周磷酸一铵/磷酸二铵产量分别为22.96/32.97万吨,环比+4.29%/7.39%,开工率分别为58.92%/74.31%,环比+2.42%/5.12%,一铵大厂企业开工负荷拉至7成以上,小厂以销定产。二铵国内平均开工负荷也恢复至6成。部分企业待发订单可发运至9月中旬,企业货源供应紧张,贸易商询货积极。库存方面, 本周复合肥企业整体库存小幅减少,磷酸二铵工厂库存较上周减少了4.55%,进入8 月中下旬,市场进入秋肥集中走货阶段,行情有望延续。

磷矿价格上调,川贵地区推涨或陆续跟进。据wx《观磷肥》,本周湖北宜昌地区28%品位主流实单成交价格上调50元之后船板价格调整后在830元/吨左右,磷矿 企业库存压力释放,企业陆续签新单发运。四川地区开启为期3个月的安全检查(目前第为第二个月)部分小矿山产量受到影响,供给收缩下或推涨价格,四川和贵州对磷矿石的调价后续或将陆续跟进。磷化工产业链景气度持续回升,具有较强规模化优势的企业或具备较大业绩增长弹性。$云天化(SH600096)$ $兴发集团(SH600141)$ $川发龙蟒(SZ002312)$

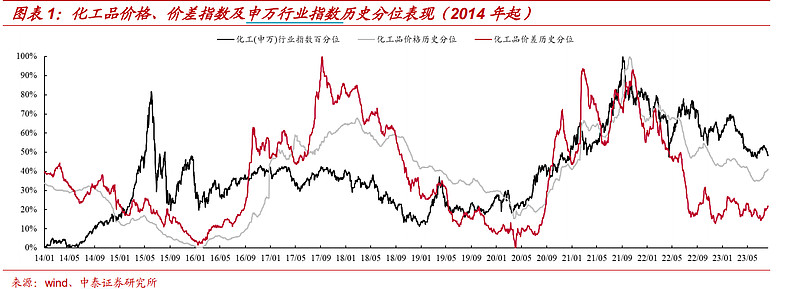

化工当下在何位置?根据 Wind 测算,截至 8 月 18 日,当前国内化工品价格、 价差指数分别处于自 2014 年来的 40.86%、21.83%历史分位,环比 6 月底分别+5.8pct、+5.2pct,较今年年初分别-1.9pct、+4.6pct,相比于 2021 年 11 月价差最高 点分别-52.2pct、-70.8pct。行业指数方面,截至 8 月 18 日,申万行业指数位于自 2014 年来的 48.29%历史分位,周环比-2.2pct,环比 6 月底-1.7pct,较今年年初-9.6pct。 我们认为,当前行业基本面已悄然转变为“强现实、弱预期”。

下半年投资最大主线为经济复苏,“强弱”本质上是修饰语,重要在“复苏”本身。 本轮复苏周期叠加了化工产能的大幅扩张,市场担忧其将抑制产品价格上涨。我们认为,一是本轮投产周期中或存在结构化的差异,部分化工品在政策驱动下仍存在收缩逻辑,比如制冷剂、电子雷管;部分化工品供需格局仍持续优化,如MDI、涤纶长丝、 磷肥,这些化工品在经济复苏背景下带来的业绩弹性将更值得期待。二是考虑在本身化工品产能过剩的格局下,国内龙头化工企业位于全球成本曲线最左端,长期以来通过产能投放穿越周期实现成长。随龙头企业待投产能逐步释放,本轮周期或仍具备“以量补价”甚至“量价齐升”的弹性。

中泰证券观点

资料显示,化工ETF(516020)跟踪中证细分化工产业主题指数,全面覆盖化工各个细分领域。其中近5成仓位集中于大市值龙头股,包括万华化学、盐湖股份、恩捷股份、华鲁恒升、天赐材料、荣盛石化等,分享强者恒强投资机遇;其余5成仓位兼顾布局磷肥及磷化工、氟化工、氮肥、煤化工、钛白粉等细分领域龙头股,全面把握化工板块投资机会。

风险提示:化工ETF被动跟踪中证细分化工产业主题指数,该指数基日为2004.12.31,发布日期为2012.4.11,指数成份股构成根据该指数编制规则适时调整。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的本基金风险等级为R3-中风险。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。