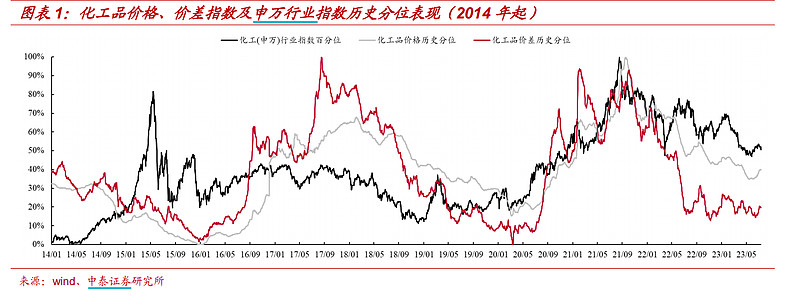

根据中泰证券测算,截至8月11日,当前国内化工品价格、价差指数分别处于自 2014 年来的 40.15%、19.82%历史分位,环比 6 月底分别+5.1pct、+3.6pct,较今年年初分别-2.5pct、+2.9pct,相比于 2021 年 11 月价差最高点分别-51.2pct、-73.3pct。

在行业库存持续去化的背景下,受近期政策催化以及海内外需求复苏预期影响,化工品景气度于 7 月初筑底后初现回弹之势,继续下行的风险相对有限。截至 8 月 11 日,申万行业指数位于自 2014 年来的 50.47%历史分位,环 比 6 月底+0.5pct,较今年年初-7.4pct。中泰证券认为,当前行业基本面已悄然转变为“强现实、弱预期”。$万华化学(SH600309)$

下半年投资最大主线为经济复苏,“强弱”本质上是修饰语,重要在“复苏”本身。

本轮复苏周期叠加了化工产能的大幅扩张,市场担忧其将抑制产品价格上涨。

中泰认为,一是本轮投产周期中或存在结构化的差异,部分化工品在政策驱动下仍存在收缩逻辑,比如制冷剂、电子雷管;部分化工品供需格局仍持续优化,如MDI、涤纶长丝、 磷肥,这些化工品在经济复苏背景下带来的业绩弹性将更值得期待。

二是考虑在本身化工品产能过剩的格局下,国内龙头化工企业位于全球成本曲线最左端,长期以来通过产能投放穿越周期实现成长。随龙头企业待投产能逐步释放,本轮周期或仍具备“以量补价”甚至“量价齐升”的弹性。

资料显示,化工ETF(516020)跟踪中证细分化工产业主题指数,全面覆盖化工各个细分领域。其中近5成仓位集中于大市值龙头股,包括万华化学、盐湖股份、$恩捷股份(SZ002812)$ 、华鲁恒升、$天赐材料(SZ002709)$ 、荣盛石化等,分享强者恒强投资机遇;其余5成仓位兼顾布局磷肥及磷化工、氟化工、氮肥、煤化工、钛白粉等细分领域龙头股,全面把握化工板块投资机会。

风险提示:化工ETF被动跟踪中证细分化工产业主题指数,该指数基日为2004.12.31,发布日期为2012.4.11,指数成份股构成根据该指数编制规则适时调整。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的本基金风险等级为R3-中风险,适合适当性评级C3以上投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。