本文来源:中国化工信息周刊

2022年开年,受新冠肺炎疫情、风暴、地缘因素及原油价格暴涨等影响,化工原料板块疯狂跟涨。

巴斯夫官网发布通知,称在2月15日或合同允许的情况下,提升北美地区PBT、PET、PA等聚合物或化合物的产品价格,其中PA涨0.3美元/磅(约4206元/吨),PBT和PET涨0.2美元/磅(约2804元/吨),其中热塑性聚氨酯 (TPU) 产品的售价涨幅高达0.59 美元/磅(约8270元/吨)。

此前的2月8日,万华化学(烟台)销售有限公司发布通知函,称受原油、天然气等大宗原料价格走强,TPU上游主要原料己二酸(AA)等价格持续上涨,市场供应日益趋紧。因此,公司决定从2月10日起,提高万华国内市场所有TPU售价,每吨提价2000元!

原料开启疯狂上涨模式

据机构统计,自2020年下半年后,TPU原材料开启疯狂上涨模式。重要原料二苯基甲烷二异氰酸酯(MDI)海外装置频发不可抗力,国内仅万华一家在进行扩能或者新建;原料 1,4-丁二醇(BDO)因BASF减产、下游氨纶需求增量,以及“限塑令”对可降解塑料的提振,催生聚对苯二甲酸-己二酸丁二醇酯(PBAT)潜力,电石法工艺高耗能状态下面临的淘汰风险,BDO市场供需呈现新格局;以及AA后市发力,整体TPU原料上游疯狂上涨,带动TPU价格一路上涨,引起众多关注。

与通用的塑料与橡胶材料相比,TPU性能优异、加工性能好、环保性能优良,既有橡胶材料的高弹性,又有工程塑料的高强度。并且废弃后可重复加工利用,符合循环经济和可持续发展的要求,是未来新材料的主要发展方向之一。

在“双碳”目标的指引下,我国TPU产业正处于起步发展阶段,是前景广阔的朝阳行业。

国内TPU产能产量

我国TPU产业发展迅速,目前已经超越欧美成为世界第一的TPU消费市场,具有更为广阔的市场前景。2017-2021年国内TPU产量年均复合增长率达13.9%,其中2021年总产量为64.5万吨,同比增长12.3%。从产量规模来看,国内TPU行业呈现“二超多强”的竞争格局,万华和华峰的产量规模相当,两家2021年产量合计占国内总产量的37%左右,而产量前十的生产企业2021年产量合计占国内总产量的78%左右,详见表1。

表1 国内TPU产能TOP10分布

(数据来源:隆众资讯)

国内TPU行业竞争格局

近年国内TPU产能规模的快速扩张,国内企业的TPU产品主要集中在低端市场,中高端产品覆盖面与外资企业的产品相比仍有一定差距。TPU生产企业的市场竞争也日益激烈,形成低端TPU供应逐渐过剩,高端产品紧缺局面,2021年国内TPU行业的平均开工率仅有5-6成。

目前我国国内TPU生产企业可分为三种类型,第一类:以万华化学、华峰集团为代表的拥有MDI、多元醇或己二酸等主要原材料规模化生产能力的化工企业。这类企业的特点是拥有雄厚的化工生产基础、产业链长、整体规模大,业务领域也不限于TPU行业,低成本优势明显;第二类:以美瑞新材、上海金汤科技为代表的专注于TPU的研发生产,并以技术创新和专业服务为核心的企业。这类企业近年来成长迅速,技术实力较强,在市场开发、客户服务等方面体现出竞争优势,在细分市场发展较快;第三类:数量众多的小型企业,产品单一、技术含量低、生产环境存在不同程度的安全或环保问题,这类企业竞争力相对不足。

发展前景及未来趋势

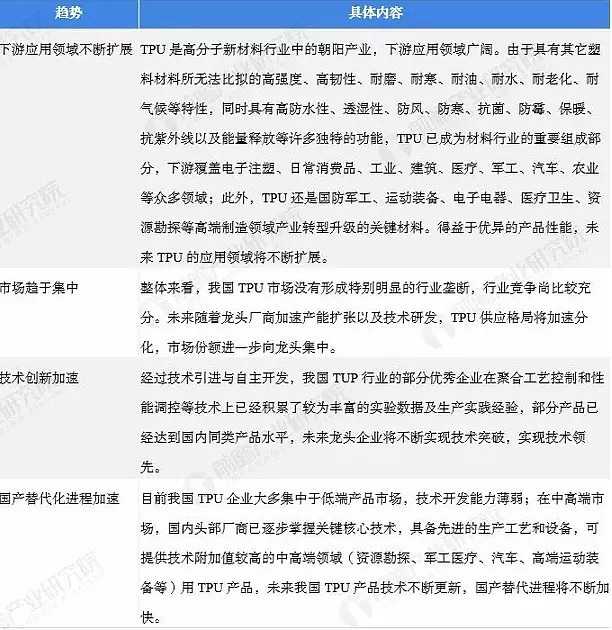

01 | 需求扩张推动技术创新加速,进一步促进国产替代

TPU是高分子新材料行业中的朝阳产业,下游应用领域广阔,由于具有其它塑料材料所无法比拟的优良特性,TPU已成为材料行业的重要组成部分,且下游应用领域不断扩展,行业集中度进一步提升,技术创新技术将进一步促进国产替代,见表2。

表2 我国TPU未来发展趋势预测

(来源:前瞻产业研究院)

02 | 市场前景广阔,到2026年消费量将达90万吨

目前我国TPU行业正处于快速成长期,已成为材料行业的重要组成部分,是高端制造领域产业转型升级的关键材料,市场前景广阔。预计到2026年其消费量将达到90万吨左右,未来五年年复合增长率在10%左右。

免责声明:本文仅供参考、交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。

【A股化工行业核心资产:化工ETF(516020)重点提示】

超高景气!2021年报业绩预告成份股最高同比暴增超70倍!

截至2022年2月6日,化工ETF(516020)成份股陆续披露2021年业绩预告,目前已披露的39只成份股中超90%的成份股预增,30只预增上限超100%!更有2只成份股预增超7000%,其中和邦生物的净利润同比增长上限7960%,至今依然高居A股全场榜首!要说业绩,化工板块显然是“尖子生”大本营!

数据来源:上市公司公告

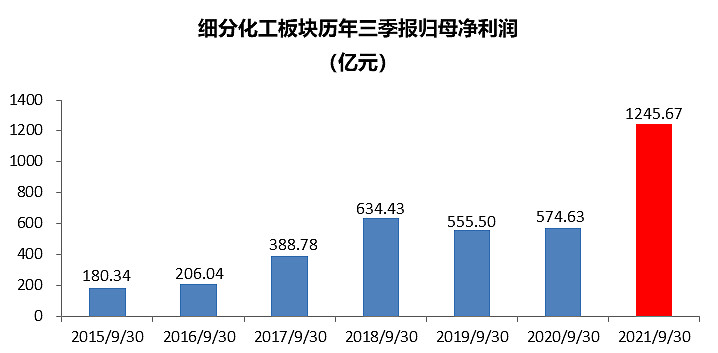

值得注意的是,化工ETF(516020)50只成份股前三季整体利润达到破纪录的1246亿元,同比增幅高达117%!

数据来源:上市公司公告

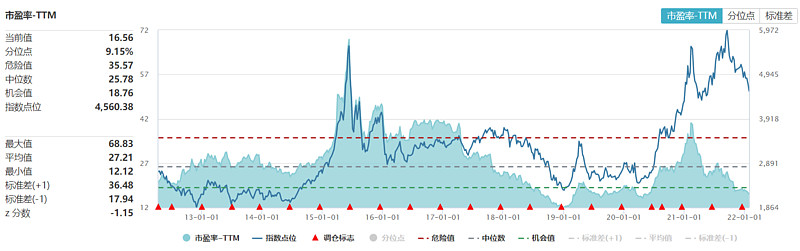

业绩超强驱动下板块估值快速消化回落!

在化工板块业绩的超强驱动下,板块估值正在快速消化回落。化工ETF(516020)的标的指数中证细分化工主题指数估值(市盈率)水平从2021年2月18日的41.20倍收缩至2022年1月28日的16.56倍,快速回落近60%,目前估值水平低于历史超90%区间,板块投资性价比持续提升,现已进入机会值区间,板块投资性价比极为突出。

【化工ETF(516020)及其联接基金特别提示】

万业之母,指选化工!上交所规模最大化工ETF(516020)跟踪中证细分化工产业主题指数(000813),其中约5成仓位集中于十大化工龙头股,包括万华化学、恩捷股份、天赐材料、荣盛石化、华鲁恒升、恒力石化等化工领域龙头股,分享龙头化工强者恒强的长期成长价值,余下5成仓位聚焦氟化工、磷化工、新能源材料等细分赛道龙头股的业绩高弹性,为投资者提供了一键买卖50只化工A股的高效投资工具。

无场内证券账户的投资者可在网上代销平台7*24申赎华宝化工ETF联接基金(A:012537,C:012538),最低10元即可买入,便捷高效!

【化工ETF(516020)![]() 2021年终最新重磅调仓概要】

2021年终最新重磅调仓概要】

化工ETF(516020)2021年度第二次调仓于12月13日正式生效,调仓涉及13只成份股。

其中新纳入成份股包括:科创板“全球合成生物学龙头”凯赛生物;十倍大牛股“电解液溶剂龙头”石大胜华;“氟化工龙头”多氟多、永太科技;“磷化工龙头”云天化;“钛白粉龙头”中核钛白等。此次新纳入成份股平均市值超376亿元,剔除成份股平均市值为302.30亿元,新晋成份股进一步优化化工ETF(516020)各细分领域的龙头代表性。

至此,中证细分化工产业主题指数完成大换血,成份股还是50只维持不变,根据上交所最新披露PCF清单,新纳入的13只成份股合计权重估算超过20%。

【风险提示】:化工ETF被动跟踪中证细分化工产业主题指数,该指数基日为2004.12.31,发布日期为2012.4.11,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。本基金由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金过往业绩并不预示其未来表现,基金投资需谨慎!销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资需谨慎。