以下内容整理自东方证券《民营大炼化迎来布局良机》,供各位化工ETF(516020)投资者参考~

核心观点:

2021年由于大炼化项目的审批收紧,各大炼化公司的股价经历了一轮大跌,对应2022年的估值均不到10倍。大炼化项目审批有望边际放松,且荣盛石化和恒力石化在下游新材料领域均有几百亿级别的资本开支,重新打开成长空间。此外,海外炼化企业的激进转型留下供给缺口,使我们对2022年大炼化的景气度抱有信心。

尽管开年以来市场连续调整,我们却认为当下是布局民营大炼化企业的良好时机,原因如下:

一、碳中和目标对化工行业带来两个主要变化,首先行业资本开支增速下降,特别是海外企业20年以来资本开支相比以往出现明显缩减;其次未来有限的行业增量需要解决碳排放问题,因此增量成本也会明显高于存量项目的水平。这将导致石化存量项目的盈利中枢出现明显提升,民营大炼化的高回报率有望成为常态。

二、虽然碳中和对民营炼化项目的扩张带来较大的不确定性,但这些企业的并没有停止扩张,都披露了大体量的下游化工项目投资规划。虽然投资这些项目意味着企业的增长模式从上游牌照化业务重回下游竞争性业务,但这些企业当年本就是从竞争的红海中脱颖而出,如今各方面能力又大幅提升之后,我们相信其投资回报率仍能够驱动企业实现有效成长。

三、从估值水平看市场对大炼化项目再扩张的预期已经降至冰点,但从政策的不断修正可以看出,双碳目标并不意味着行业不能扩张。再结合经济增长下行期稳增长的诉求,类似大炼化这样的“新基建”项目可能迎来新一轮扩张,届时市场对于民营大炼化企业的预期将出现极大的提振。

1、存量炼化一体化项目盈利中枢上移

存量炼化一体化项目盈利中枢上移的原因有两点:1.海外石化巨头激进转型,资本开支明显下滑,留下供给缺口。2.未来新建的大炼化项目为解决碳排放问题,大概率需要配套CCUS或使用可再生能源,必然导致成本上升。具体分析如下:

海外巨头激进转型,留下供给缺口

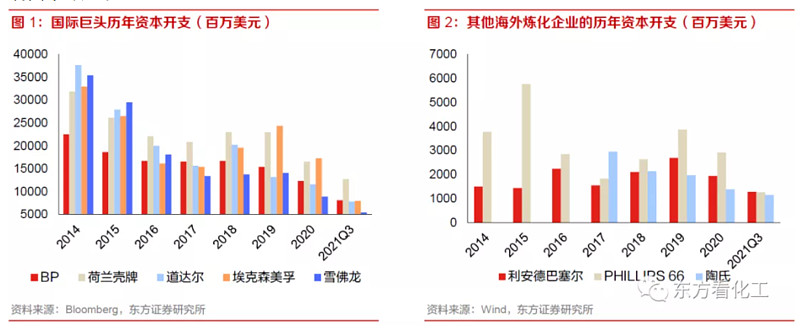

从全球范围来看,国际石化巨头的转型相当激进,自2014年之后,BP、壳牌等国际巨头以及主要炼化企业的资本开支呈明显下降趋势。国际巨头的激进转型将在供给端留下缺口。

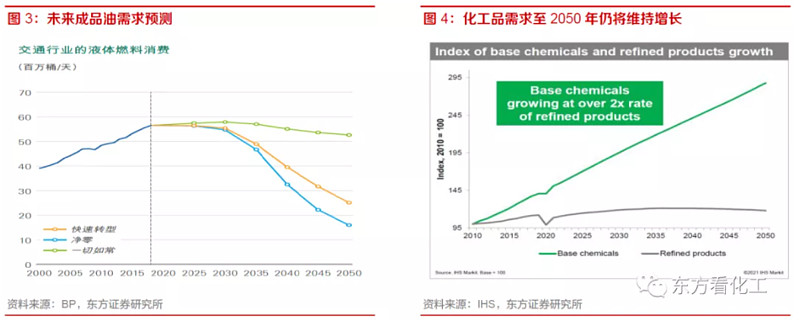

而需求的转向则跟不上供给的转向,普遍预测全球成品油需求将在本世纪20年代中后期达峰,化工品的需求直到2050年仍将维持增长。在海外巨头缩减炼化资本开支的背景下,全球范围内炼化产品的供给将会收缩,而需求在较长的一段时间内仍将维持增长,因此存量炼化一体化项目将直接受益于全球供给收缩带来的高景气。

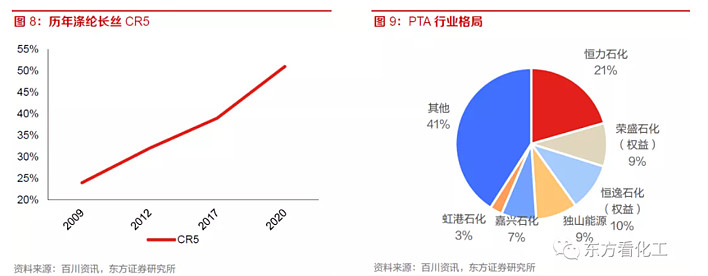

具备成本优势

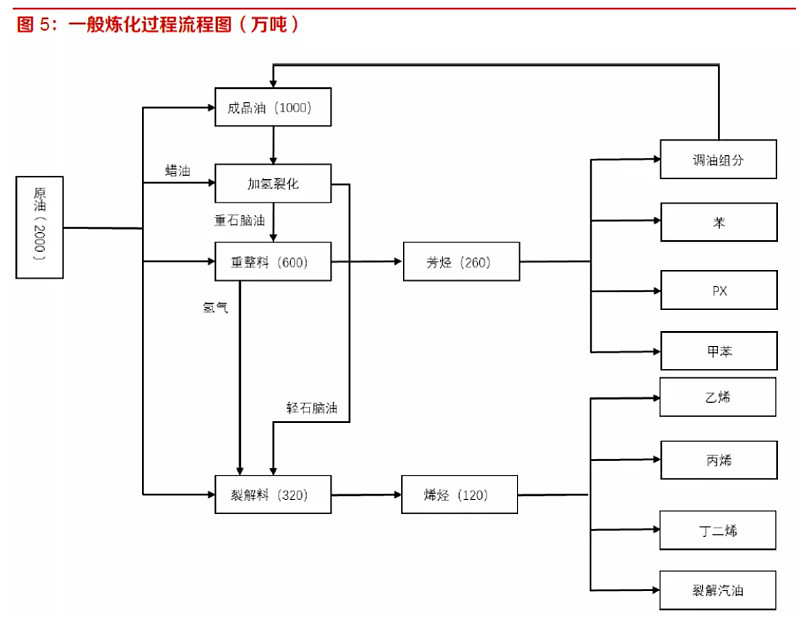

由于在芳烃产业链中的产业链延伸更长,民营大炼化项目在“油转化”浪潮中将长期获得结构性的盈利优势。

2、进军下游新材料领域打开成长性

市场普遍认为大炼化企业向下游新材料领域延伸是上游无法扩产情况下的无奈之举。但我们认为向下游延伸是在工业化成熟阶段,各生产要素成本上涨后,大炼化企业的必然选择。

3、项目审批有望边际放松

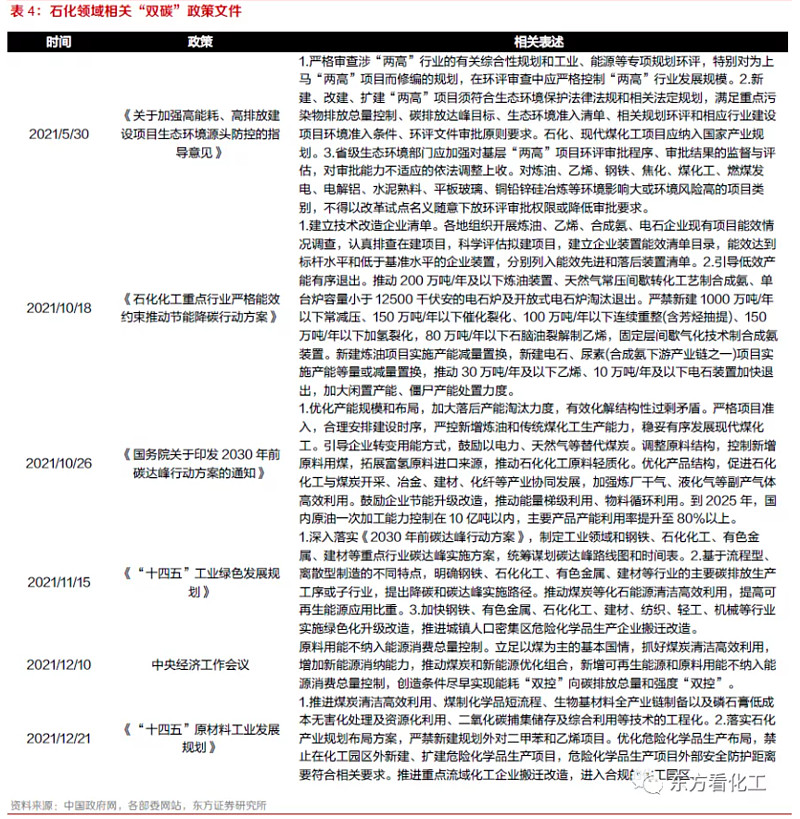

2021年由于石化行业“碳达峰”方案还未制定,大炼化项目审批全部暂停。我们判断2022年大炼化项目的审批有望迎来边际放松,具体分析如下:

1)“双碳”目标实现路径逐步明确

2021年是“双碳”元年,2021年5月国家发改委部署落实坚决遏制“两高”项目盲目发展,加快推动绿色低碳发展,导致多地化工项目审批因此收紧。随着工信部陆续出台《“十四五”工业绿色发展规划》、《“十四五”原材料工业发展规划》,工业领域“双碳”目标实现路径逐渐明晰,项目审批有法可依。此外,2021年中央经济工作会议中提出“原料用能不纳入能源消费总量控制”,石油和化工行业原料用能占到全国原料用能总量的70%,将原料用能从能耗总量控制中移出,使行业内新增项目不再受“能源消耗总量”考核指标的限制,将降低能耗指标争夺的激烈程度,提升了石化化工行业增量项目获批的可能性。

2)“新基建”是稳增长的主要手段

在2022年稳增长压力下,“新基建”是稳增长的重要手段,大炼化这类“新基建”项目的投资规模巨大,通常是几百亿的投资,市场对于民营大炼化企业的预期有望出现极大的提振。2020年疫情期间,大炼化项目就很好的起到了稳增长的作用。

【A股化工行业核心资产:化工ETF(516020)重点提示】

超高景气!2021年报业绩预告成份股最高同比暴增超70倍!

截至2022年1月10日,化工ETF(516020)成份股陆续披露2021年业绩预告,目前已披露的9只成份股全部预增,其中7只预增超100%!持续验证行业高景气!

具体来看:

远兴能源预计2021年实现净利润48.5亿元-50.5亿元,同比增长7022%~7316%;

云天化2021年实现净利润35.0亿元-37.0亿元,同比增长1187%~1260%;

兴发集团预计2021年实现净利润42.0亿元-44.0亿元,同比增长573%~605%;

东方盛虹预计2021年实现净利润41亿元-50亿元,同比增长435%-552%;

石大胜华预计2021年实现净利润11.7亿元-12.5亿元,同比增长350%-381%;

中核钛白预计2021年实现净利润11.9亿元-14.2亿元,同比增长150%~200%;

龙佰集团预计2021年实现净利润45.8亿元~57.2亿元,同比增长100%~150%;

数据来源:上市公司公告

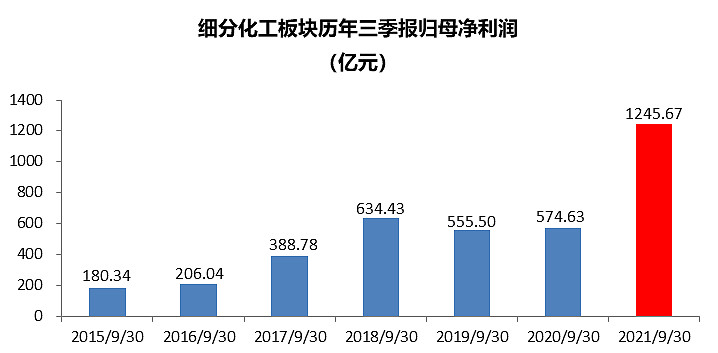

值得注意的是,化工ETF(516020)50只成份股前三季整体利润达到破纪录的1246亿元,同比增幅高达117%!

数据来源:上市公司公告

业绩超强驱动下板块估值快速消化回落!

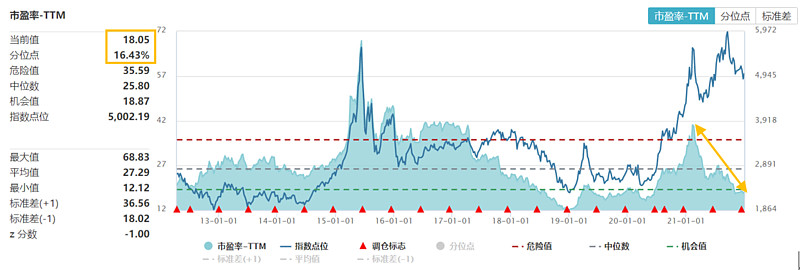

化工ETF(516020)的标的指数中证细分化工主题指数估值(市盈率)水平从2021年2月18日的41.20倍收缩至12月31日的18.05倍,快速回落超56%,目前估值水平低于历史约84%区间,板块投资性价比持续提升,现已进入机会值区间!

【化工ETF(516020)及其联接基金特别提示】

万业之母,指选化工!上交所规模最大化工ETF(516020)跟踪中证细分化工产业主题指数(000813),其中约5成仓位集中于十大化工龙头股,包括万华化学、恩捷股份、天赐材料、荣盛石化、华鲁恒升、恒力石化等化工领域龙头股,分享龙头化工强者恒强的长期成长价值,余下5成仓位聚焦氟化工、磷化工、新能源材料等细分赛道龙头股的业绩高弹性,为投资者提供了一键买卖50只化工A股的高效投资工具。

无场内证券账户的投资者可在网上代销平台7*24申赎华宝化工ETF联接基金(A:012537,C:012538),最低10元即可买入,便捷高效!

【风险提示】:化工ETF被动跟踪中证细分化工产业主题指数,该指数基日为2004.12.31,发布日期为2012.4.11,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。本基金由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金过往业绩并不预示其未来表现,基金投资需谨慎!销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资需谨慎。