全球财经一周一窥

拜登、川普合力,科技股核弹

华盛顿市在本周集中体现。川普遇袭事件后,白宫政令、川普对未来经济政策的画大饼,都对市场产生直接冲击。周三,白宫宣布最严酷对中国芯片禁令;同时,川普在竞选中突然讨论台海问题,双重冲击下,科技股板块为首,市场大幅度下跌,被华尔街日报誉为对科技板块的核弹。“核弹”之下,纳斯达克连续三天下跌,从20800+高位,下跌至周五收盘1970,跌幅约5%。下图是标普500周三表现,科技板块血流成河。

周大事件复盘

本周从市场的角度,再度体现出华盛顿市的特征,市场对政治风向异常敏感。而川普更是在共和党全国大会期间,连续阐述自己的经济政策。从地区安全、美联储主席人选、电动车补贴、对华关税、到抖音禁令……而民间人士,也开始积极站队,从马斯克力挺川普,到脸书的小扎恢复川普的脸书账户。大选对市场影响的序幕刚刚开启,就是高潮。接下来的市场,在选举尘埃落定前,注定不会平静。对此,我们的评价是,华盛顿市,特别是面对川普在竞选期间“大嘴”特征的华盛顿市,多多少少都必将是过激反应。且不论川普的逢“拜”必反,宏观政治反复带来的政策执行的难度;即便是川普的“新”主张,例如对美联储主席鲍威尔任命的发言,多少是选举期间的权益还是如果当选后的真心,我们都不得而知。在选民两极化积重难返的今天,选举宣言也无法避免走极端,无论谁当选,最后多少能落实并真正影响经济运行,不是打折扣的问题,而是腰斩政治宣言还是膝盖斩政治宣言的问题。

正面消息

●拜登再度确认感染新冠,由于健康原因退选可能性上升,民主党内部超过60%议员认为拜登应该退选。

●6月新房开工135.3万套,高于上月127.7万套,。

●周失业救济申请24.3万,高于上周22.2万,这是2024年再度接近安全线25万。

●美联储经济褐皮书显示,经济运行不好不坏,5个储备银行对本区经济运行的判断是既无增长也无衰退。

●6月工业产出上升0.6%,高于预期0.4%。

负面消息

●欧央行维持利率不变。

●6月零售0增长,弱于5月0.1%,其中汽车销售领跌(这和CDK软件故障导致大量车行停摆有关)。

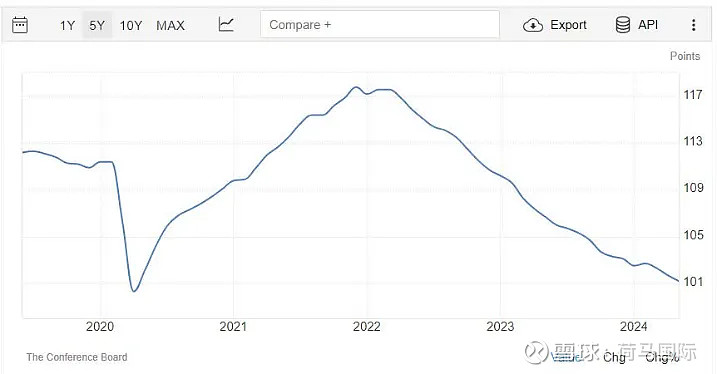

●国会领先指数-0.2%,这是2022年4月来的持续下降。

●美财政部数据显示,5月海外对美长期国债持有下降546亿,这是进入2024年第一次持有量下降,4月上升1233亿。

●2024Q2中国GDP上升4.7%,经济增长抵于预期。

●SEC批准以Ethereum币为底层资产的ETF交易,这是续比特币后,第二种设立ETF的加密货币。

危险消息

●CrowdStrike升级故障导致Windows大面积宕机。全球民航停运,银行、券商、政府、医疗、零售等部门均受到影响,甚至波及到伦敦证券交易所。

微观消息

●亚马逊Prime day 开盘顺利,销售上升13%,2天热销较2023年上升11%,销售总额142亿美元;但期间亚马逊对商家服务端宕机2小时;对亚马逊自营无影响。

●百事可乐北美销售下降4%,消费乏力。

●台积电财报超预期,但是财报难以抵御白宫、川普“核弹”袭击,股价暴跌。

●特斯拉抗议加州通过儿童变性(不)告知法律,马斯克表示将spaceX和推特总部迁至德州。

●BlackRock管理资产规模突破10万亿。

选举政治宣言,直接影响市场

上周末川普遇袭,由于事件周六发生、周日并没有激化,这一事件本身对市场的影响非常有限。但是接下来,川普的竞选宣言鱼贯而出,从全球安全(乌克兰、中东到东亚)、美联储主席人选、企业居民税负、电车补贴、比特币监管、对华关税、抖音问题……,每一则消息,要么诱发市场震荡,要么诱发板块轮换,华尔街惊呼“Trump is sratring to move markets”。华尔街在首轮辩论后,产生一个新词汇“Trump Trade”,而在遇袭后,市场热议。

对此,我们的认知是两面,一面,华盛顿市的强化,华尔街对经济运行的实际情况的敏感程度和对华盛顿的敏感程度的此消彼长;另一面,就是过激反应,这里的过激反应,不单单是市场对消息层面的过激,而是华盛顿消息本身就是过激的。

在分析上面两个观点前,有必要回顾一下美国目前的经济运行情况。

实体经济运行的角度,经济衰退的阴云一直没有散去,以至于鲍威尔在上周和欧央行主席的圆桌会议上表示,“避免过早或过晚降息让他食不甘味,寝不安席”,而过晚的担忧,就是经济进入衰退。虽然GDP、失业率仍然在一个历史上非常“良好”的状态,但是一个无可争议的话题是,美制造业和工业产出,在疫情来一直糟糕透顶。GDP数据单纯依赖服务业上升,这样增长的可持续性,是美国、欧洲都面临的问题。而就业数据,在进入2024年后,严重依赖政府雇员。6月份政府就业上升超过7万人,远高于2023年平均的5万以下,更远远高于疫情前的水平。财政赤字虽然比日本和欧洲的情况好,但是依然处于不可持续的水平。

而消费者信心指数、国会领先指数长期处于历史绝对低位,利率倒挂对金融行业稳定的威胁,一直存在。市场对这样的宏观经济运行环境的应对是投超大型企业,中小企业不具有超大型企业应对这样风险的能力。这也是我们看到,进入2024年,标普500上涨18%,但是标普493上涨4%左右,11个板块,有8个没有明显上涨。

一句话,基本面相对脆弱的市场环境还将持续。

我们在基本面相对脆弱的背景下,进一步分析华盛顿市。

首先是华盛顿的显著性。无疑,接下来是增强。以本周台积电为代表,其财报非常正面,无论是过去一个季度的营收、盈利、增长,还是基于目前订单和AI投资的盈利预期,均超过市场预期。但是这一切企业营运的利好,不及川普在竞选集会上对东亚安全框架的30秒发言。整个华尔街,接下来都会在各种政治宣言的冲击下,诚惶诚恐。

既然是诚惶诚恐,必然会导致市场对华盛顿的过激反应。但是我们在这里想强调的是,不仅仅是市场对华盛顿的过激,而是华盛顿自身的过激。一个政策的落地,从政治人物的规划,变为技术官员的执行细节,到国会山政治讨价还价,最后到执行部门的执行效率,中间的环节紧紧相扣。这里我们以川普的两个政治宣言为例,讨论华盛顿在消息源头的过激。

一是抖音禁令。封禁抖音,是国会山已经通过的法案,白宫已经签署。对于这种具有完全法律效应的政策,要推翻,不是说不可能,但是有比批准更为复杂的流程要走。无论这是川普逢“拜”既反、还是讨好年轻选民、还是川普真心当选后列为首要任务,其结果能否实现、需要付出的时间,都是不确定的。

二是对鲍威尔连任的态度。川普明确表示,并没有考虑替换鲍威尔。这与其说是对鲍威尔过去业绩的认可,不如说是给鲍威尔扔出的胡萝卜,让美联储在竞选日益激烈期间“服务自己”,起码不是协助“拜登”。

市场处于历史高位、接下来的政治风险无法回避;

目前的华盛顿,民主党处于毫无应对之势;共和党垄断了几乎所有新闻头条,从副总统人选,到前文提到的各种政治宣言。共和党在各种民调中,均稳重又升;而民主党处于非常不利的状态。板块轮换已经体现。过去一周,科技板块诚惶诚恐,但是Russel 2000代表的中小企业,甚至获利。

财报继续、整体偏好

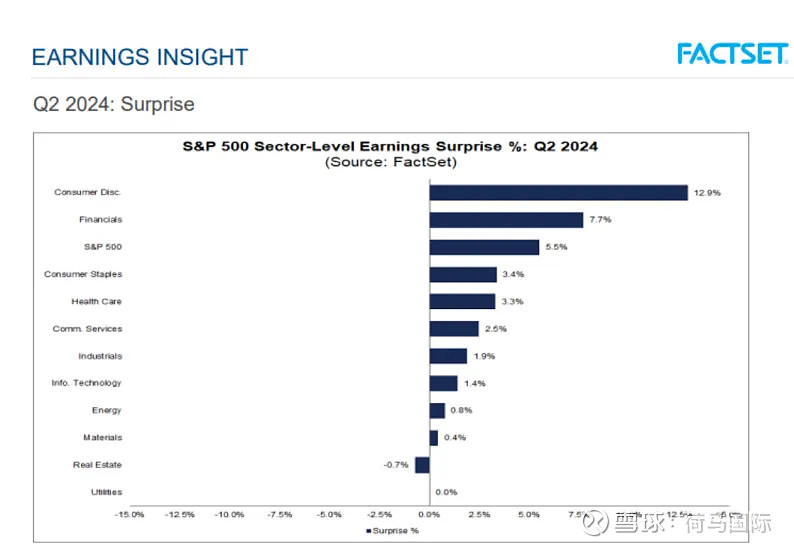

大科技公司的财报还需要等待,本周财报缓慢展开,续上周大银行开门红,本周中小银行财报都相对亮丽,新公布财报的公司平均盈利增长9.7%,处于历史高位。据Factset统计,除房地产板块外,其它板块整体都超预期。

●高盛每股盈利8.62美元,高于预期8.4,大幅度高于去年同期3.08

●BlackRock每股盈利10.36,高于预期9.96和去年同期9.28

●美国银行(Bank of America)盈利0.83,高于预期0.80,略低于去年同期0.88

●摩根斯坦利,每股盈利1.82,高于预期1.65和去年同期1.24

●PNC银行盈利3.39,高于预期3.07和去年同期3.36

●US Bancorp,盈利0.98,高于预期.95,低于去年1.12

●信用卡公司discover,盈利6.06,远高于预期3.08和去年同期3.54

●券商Charles Schwab盈利0.73,高于预期0.72略低于去年同期0.75

●券商IB盈利1.76,高于预期1.74和去年同期1.3

●State Street盈利2.15,高于预期2.02,略低于去年同期2.17

实体经济相对而言,相对弱势,JB Hunt(美第三大货运公司)每股盈利1.32,抵御预期1.5和去年同期1.81。光刻机ASML盈利4.01,高于预期3.7,但是大幅度低于去年4.93;美联航UA每股盈利4.14,高于预期3.93低于去年同期5.03。

拜登宣布退选,市场反应良好

纽约时间周日下午6:00开盘的期货市场显示,纳斯达克和十年期国债价格均小幅上扬。