全球财经一周一窥

通胀降温,财报开门红

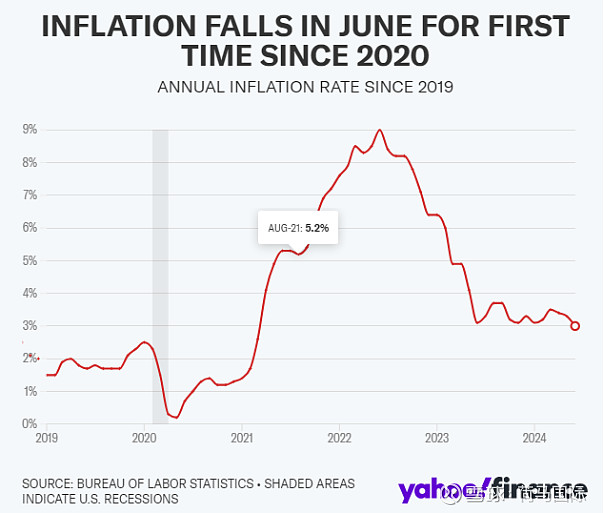

本周公布的CPI数据远超预期,较上月下降0.1%,这是2020年疫情来首次CPI下降,较去年同期比较CPI报3%,处于2021年来低位。

次日公布的PPI数据微热,但是没有影响市场情绪。

周五以大银行财报开启财报季。三大银行,Chase、Citi(花旗)和富国(Wells Fargo)盈利均超预期。

然而,市场的变化却扑朔迷离。

●CPI数据盘前公布后,我们看到股债市场的分离。利率一路下行,和利率下降,债券价格上扬不同,股票市场出现的却是大幅度板块轮换。高科技板块大幅下跌,而其它板块上扬。

●次日,PPI数据盘前公布后,我们看到股债市场迅速修正。利率和债券市场横盘整理,而股市,特别是科技板块,迅速修复。或者说,股债分离只持续了一天便得到修正。

●财报方面,三大银行均超预期,但是价格方面,我们却看到大幅度下跌。背后的主要推动因素在于对未来的预期。

周大事件复盘

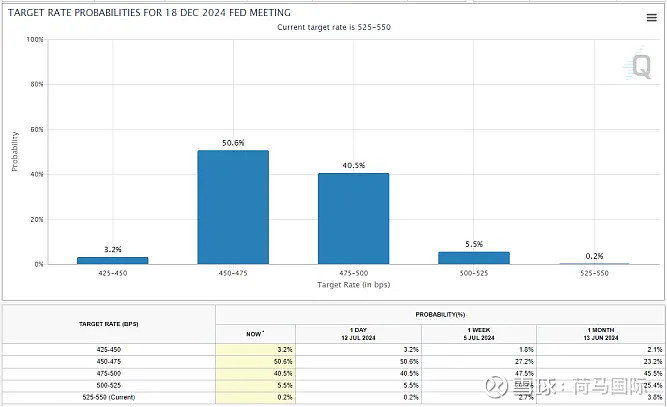

本周道指创新高,突破4万点,标普一度突破5650点。令人意想不到的是急速降温的CPI,和CPI数据公布后市场的变化。CPI在2020年来首次出现月度下降,低于预期的上升0.1%;市场对美联储降息预期大涨,芝加哥期货交易所的FedWatch工具显示,市场预期降息两到三次的概率从上周的65%左右(2次47.5%,3次27.2%)迅速调整至91%(2次40.5%,3次50.6%),降息1次的概率从20.9%下降到5.5%。

债券市场大涨2%,但是在股市开盘后,我们没有看到大盘上涨,而是剧烈的板块轮换。科技股都出现了超过2%的大幅下跌,而其它中小企业股票大涨。第二天,股债分离得到修正,科技股修正。事后,有分析认为,这背后是巨幅调仓,最后产生流动性冲击。

正面消息

●CPI下跌0.1%,低于预期上涨0.1%,2020年来首次月度下降;核心CPI上涨0.1%;其中下降幅度最大的是二手车,较去年同期下降11%,而房价涨幅开始放缓,CPI中贡献为0.4%。

●PPI上涨0.2%,核心PPI零增长。

●消费贷款余额上升113亿美元,超过预期107亿和上期的64.9亿。

●半导体订单上扬5%至492亿美元,12个月来最高涨幅,教去年同期上涨20.6%。美国市场领涨11.1%,欧洲跌2.5%。

●周失业救济申请22.2万,低于上周23.8万。

●鲍威尔在半年一度的国会质询中表示,经济运行良好、通胀趋缓,利率政策依然将是meeting by meeting,美联储依然需要更多证据验证通胀回落。

负面消息

●穆迪最新CMBS(商业地产抵押证券)坏账率报5.96%,高于上月5.59%,远高于2023年平均的4.75%,连续8个月上扬。

●5月美零售上升0.1%,对4月下降0.2%的补偿;核心销售(除去加油和汽车销售),下降0.1%,连续两个月下降。

●密歇根大学消费者信心指数报66,教上月68.2下降,这是该指数连续4个月下降。

●日本央行本周再度出手干预日元汇率。

危险消息

●川普竞选遇险。

微观消息

●Chase每股盈利6.12,超预期4.51和去年同期的4.37。

●花旗银行每股盈利1.52,超预期1.39和去年同期的1.33。

●富国银行每股盈利1.33,超预期1.28和去年同期的1.25。

●Delta航空财报不及预期,大跌超过15%。

●特斯拉宣布RoboTaxi将推迟发布。

●波音在两架737Max坠毁的调查中认罪,罚款4.87亿美元,换取避免刑事追责。死难者家属强烈不满。

●Costco在7年来提高会员费。

鲍威尔国会质询,开始关注过紧货币政策下经济运行的副作用

本周,鲍威尔在国会山履行其半年一度的质询。2024年同样是美联储主席换届,如果不能连任,这将是鲍威尔最后一次对国会金融委员会质询。

对未来货币政策的基调依然是“meeting by meeting”,换句话说,在是否采取“前瞻性货币政策”这个问题上,美联储并没有变化,而依然是被动的、谋取最大政策空间的策略。

但是在具体细节上,我们看到一些变化,

●一方面,鲍威尔强调,需要更多的通胀降温的证据,但是同时也开始讨论,“美联储无需等到通胀降至2%下方了才降息……对于降息问题,脑海中并没有具体的通胀数值”。如果说,和过去相比较,美联储寻求更多灵活性,那么也就意味着,非通胀因素的影响将上升,可以是经济因素,如国债发行、GDP增长、劳动力市场、国际贸易、美元指数等,也可能是非经济因素,特别是在选举年。

●缩表方面,鲍威尔进一步软化。如果说在上轮利率会议的新闻发布会上,鲍威尔表示降低缩表速度;在本周的国会山,鲍威尔表示“美联储在资产负债表规模方面并没有具体的目标……美联储将根据经验找到合适的资产负债表水平。”

整体而言,我们观察到美联储在寻求更多的政策空间上努力。这背后,意味着更多的政策变化的可能性。

我们想说,国债发行硬约束,依然是一个台面下最核心的因素。到目前为止,耶伦非常有效地控制着国债发行,最新国债存量仅34.88万亿,较年初的33.99万亿增发仅仅8900亿,国债增发速度远远低于2.3万亿年度新增财政赤字的估计。另一个作为参照的数字是财政部的利息支出,本财年利率支出将超过1万亿,较上一个财年上升超过4000亿,而1~7月国债整体增发才是新增利息支出的2倍,这是一个非常克制的国债发行。

如果说,美联储的政策宣传已经从过去单纯控制通胀,即便面临负面影响,本周的鲍威尔发言预示着一个更加诚实的转变,美联储的愿望变为“准确、及时”的微操,灵活降息避免经济衰退,同时不会进一步加剧通胀。但是市场对经济运行的担忧显然比美联储的乐观描述更加严峻,市场对降息的预期再度超过美联储的散点图。

同时,我们看到通胀数据蕴含的不利元素。

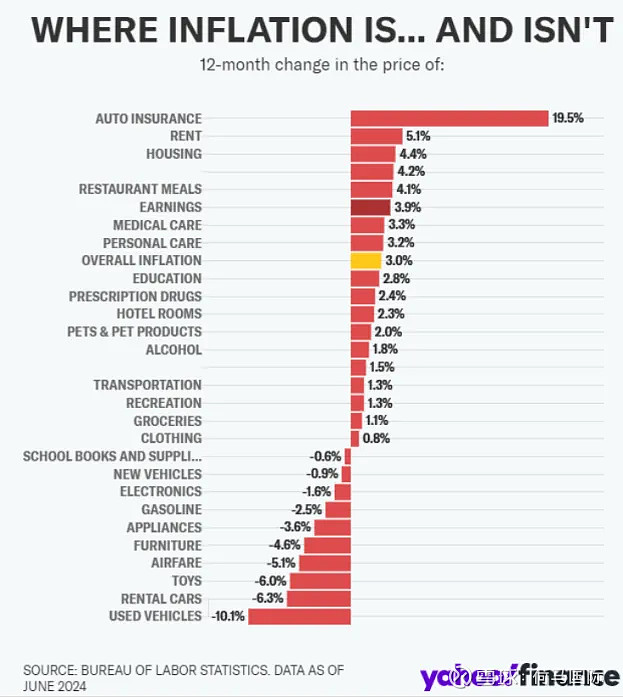

下图是CPI详细数据。领涨的是(刚需)车险,住房相关,(总销量下降但价格上升的)餐饮业,以及医疗服务;领跌的是二手车,较去年同期下跌10.7%,接下来是租车、玩具、家具、航空、服装等。整体而言,刚需价格依然在持续上升,而非必需品的价格,大幅度回落。

背后看到的依然是具有粘性的通胀和经济运行的消费降级。消费疲软的迹象已经显现。

降息对大盘无疑是有利的。但是本周市场的异动也时刻提醒着投资者,振动、甚至违背常识的振动是不可避免的。

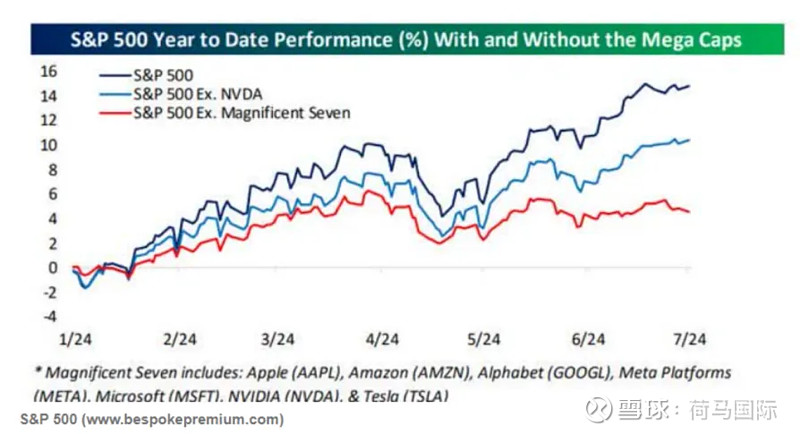

在降息通道上,市场的一个预期是标普493获得发展的空间。在紧缩的货币政策背景下,Mega-7几乎主导了标普500的平均盈利增长,而标普493盈利增长严重滞后;在放宽货币政策后,市场希望看到标普493同样恢复增长。

如图所示,标普500在2024年上涨超过16%,但是排除英伟达后,标普499涨幅约为10%,英伟达一家企业贡献了标普500超过1/3的涨幅;排除Mage-Seven后,标普493上涨不到4%。在放松货币政策后,中小企业的生存环境有望改善,重回增长。

财报开启和估值模型的思考

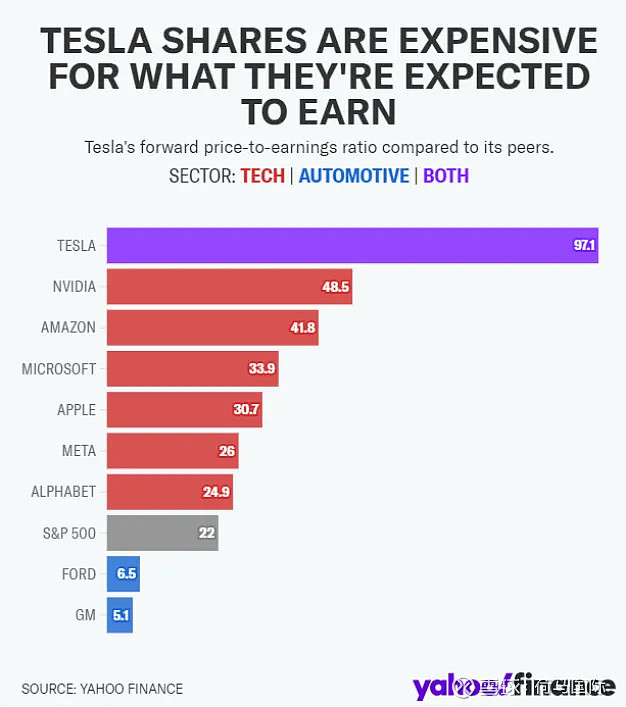

财报是基本面分析中最重要的微观输入。基本面和股价变动中的一个同样重要的因素是估值模型,最终体现在市盈率PE ratio上。下图是yahoo finance基于本周收盘价计算的远期市盈率,科技股和传统制造业福特、通用显然处于两个世界。标普500的平均市盈率在22倍,而特斯拉的市盈率是97.1倍,远远高于第二位英伟达的48.5倍和第三位亚马逊的41.8倍;而增长更具潜力的微热,市盈率高于苹果,收入相对单一(主要依赖广告,受宏观经济运行影响较大)的脸书和谷歌,在25倍左右。

和年初相比较,特斯拉的PE仅仅64.8倍,而其它企业的PE变化都在+/-5左右(苹果27.04X,微软29.07X,亚马逊41.64X,谷歌21.1X)。

Yahoo的最新统计,和我们上周提及,特斯拉从价值(企业盈利)的角度看,非常昂贵,背后的逻辑是2024年特斯拉股价上扬,基本来源于估值模型的变化而不是基本面。

川普遇袭

川普遇袭,到目前为止,并没有演化为黑天鹅。消息爆出后,比特币小幅波动。关键是,一天后,并没有更多的社会事件发生,标普期货市场开盘后,也相对平稳。