全球财经一周一窥

房价工资、FOMC会议、非农数据→降息路径上下翻飞

在FOMC会议周,本周市场完全为利率预期主导。

●周二盘前公布的房地产数据依然偏热,工资上涨热,均显示通胀粘性,鉴于FOMC会期前最后一批主要数据偏热,通胀预期不乐观,市场一度出现升息预期。全球市场暴跌。

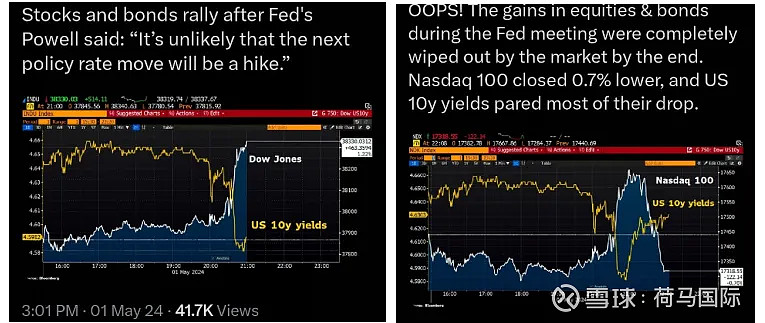

●周三FOMC会议后新闻发布会,在美联储主席鲍威尔表示,没有官员考虑升息的时候,市场立刻反馈,利率暴降,股指暴涨;但是再随后,鲍威尔模棱两可的发言结束后,利率和市场均回归。

●周五非农数据偏软,降息预期提升,市场反弹。

周大事件复盘

五月,意味着夏季来临。按常规,市场将趋于平静。

正面消息

●4月新车销售1570万辆,略高于3月的1550万,依然低于疫情前平均1700万。

●周失业申请20.8万,略高于上周20.7万,低于安全线25万。

●3月新房销售69.3万套,高于2月的66.2万套;待过户房屋交易上升3.4%;按揭贷款申请下滑2.7%。

负面消息

●周二用工成本数据偏热,最新一个季度的用工成本上升1.2%(年化后4.8%),高于上期的0.9%和去年同期的1.1%。市场担忧工资物价依然处于交替上扬的螺旋,利率暴涨。

●周二公布房价指数偏热,全国平均较去年同期上扬7.3%,20大城市上扬7.8%,高于上月的6.6%和7.1%,连续10个月涨幅持续上扬。

●国会消费者信心指数报97,这是自2022年8月来,首次跌破100点;2023年底的113点持续下滑。

●美制造业ISM指数报49.2,这是上个月报50.3显示扩张后,再度进入萎缩,过去12个月,该指数11个月显示萎缩。基建投资下滑0.2%。最新贸易赤字逆差694亿美元,高于上月的689亿。

●美服务业ISM指数报49.4,这是美服务业ISM指数自2020年5月疫情来第一次跌破50,显示萎缩。主要由于服务业用工人数连续三个月下降。

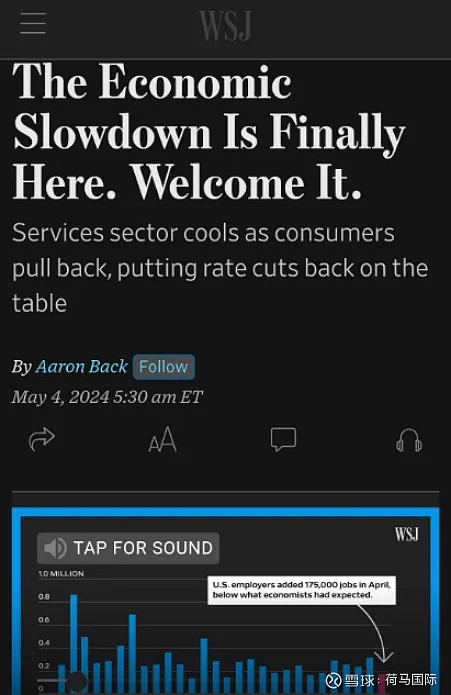

●周三公布的职位空缺848.8万,低于上月875.6万和去年同期985.3万,过去15个月持续下滑。周五公布的非农数据偏软,四月新增工资单17.5万,低于上月的30.3万和去年同期的30.1万,这是过去12个月第二低数值。失业率轻微上升至3.9%。

●日本央行在日元一度触及160后,两度入场干预。

微观消息

●影视业龙头派拉蒙全球(Paramount)大地震,CEO下台,股价暴跌。

●苹果销售不佳,但宣布历史上最大规模1100亿美元回购,股价上扬超过6%。

●AMD财报合乎预期,受其对AI芯片的销售指导,股价上扬。

●最大药品连锁店CVS调低盈利预期,股价大跌超过12%。

●星巴克财报显示,进入疫情来第一次销售下滑,股价回落至两年来最低。

●亚马逊财报显示其云服务增长强劲,市场反应正面。这是亚马逊连续三个财报季高开。

●谷歌裁员继续,其中涵盖Python Fundation组关闭,出乎市场预料,当天跌3%。

●美FDA修改大麻管制法规,将监管级别降低到第三级,大麻相关板块50%~100%上扬。

宏观数据驱动市场

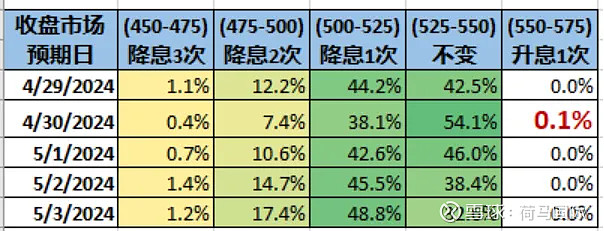

本周市场的运动完全由宏观数据驱动,周二房价和工资数据均偏热,特别是工资,作为一个季度披露一次的宏观数据,其冲击力也更甚。美联储FOMC利率会议前最后一批宏观数据,都指向通胀粘性,直接导致国债利率飙升和股市开盘的低开,市场一度出现升息预期。下表对比了芝加哥期货交易所的FedWatch工具在过去一周每天对2024年底基础利率的预期。

周二,是2024年第一次出现升息1次的预期,虽然概率不高,利率维持不变54.1%,主导市场预期。周三,升息预期消除,但是维持利率不变的预期依然以46.0%主导市场,周四、周五,降息1次重新主导市场,周五,降息一次的概率恢复到48.8%。

周三的FOMC会议是全球关注的焦点。新闻发布会2:当鲍威尔表示,本轮讨论完全没有涉及升息,下一次利率会议也不会考虑升息后,利率下调至全日低点,10年期国债利率下降约8bps,道指上扬超过450点。随着新闻发布会的推进,对全年的降息预期依然扑朔迷离,市场的乐观情绪破灭,周三收盘时,回吐全部获利。虽然鲍威尔对利率政策本身,除消除升息担忧外,在降息路径上并没有给市场更多的信息,但是在缩表问题上,却有有利的说明,美联储将显著下调缩表的速度,对国债的减持,将从过去每月600亿美元的规模,下调至150亿。这对推迟兜底国债发行的硬约束,是一个利好。

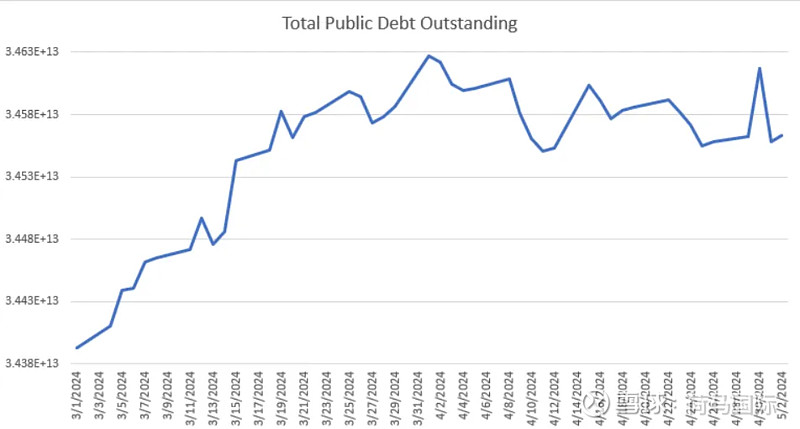

这里我们想指出4月非常难以让人理解的一个现象,就是美国债发行的停顿。下图是美财政部公布的每日国债存量变动,3月从34.38万亿上升到34.63万亿,增发约2500亿,增发速度是3万亿(年化),低于市场预期的4万亿;但是4月不但没有增发,而是萎缩了102亿,从4月1日的34.62下降到4月30日的34.61万亿。在财政部增发克制的情况下,国债利率依然大幅度上扬,而美财政赤字迫使财政部会回归(高速)增发的路径上,这是美联储兜底国债发行硬约束的现状。换句话说,要么放弃higher-4-longer“控制”通胀,要么放弃(计划放缓的)缩表,要么促发硬约束。

最后是周五的非农数据。非农数据显示4 月份工资单数量增加了 17.5万。医疗保健仍然是创造工资单的支柱,这是上月对非农数据统计口径解读中提到,医疗保健行业是一人获得多份工资单比较有代表性的行业;而休闲、酒店业和公共部门的工资单增长均有所减弱。同时注意到,本月的17.5万(低)增长,还基于对前几个月的修正,2 月和 3 月的工资单增长合计被下调了2.2万。在劳工部的另一份报告中显示,就业人数仅增加了 2.5万人,失业率小幅上升至 3.9%。非农数据报告的工资单数量和就业人头数量,在经济不平衡时期,出现较大偏差。

结合服务业ISM在疫情来第一次低于50,而制造业ISM偶尔高于50,以及从去年年初储蓄率、信用卡余额增长等就呈现的消费潜力的趋薄,以及最近的消费数据显示的消费降级和刚需推动消费,华尔街日报周五对这份不及预期的非农数据的社评是经济停顿终于来临。

这是周五市场降息预期的最主要原因。对于美经济停顿,我们想强调的是和物价不一定同步,或者说经济趋冷并不一定和物价回落同步,长期看两者会回归,但是在半年甚至一年的框架下,两者完全可能背向而驰。一个可能的场景是,由于(保险等)硬成本依然处于上升通道,导致工资物价依然处于螺旋上升的通道上,企业,不是以降工资而是消减员工数量的方式维持运行,工资物价上扬、就业环境恶化、经济趋冷,这些数据在本周就碰头了。

在这样的经济环境下,美联储货币政策的变化是肯定的,不知道的是何时采取何种方式,是数据驱动变化,数据解读驱动的变化还是政策逻辑变化。在选举年,对美联储政策选择的外部压力超过正常时期,对此,我们只能保持警惕,希望美联储不要一味的“以拖待变”,最后由美联储放飞出一只“黑天鹅”。

财报季继续

本周,苹果宣布美国股市历史上最大规模回购,总金额达1100亿美元(过去一年净利润约1000亿美元),对成长性公司而言,更偏爱回购而不是派息。 下图是彭博社统计的前30大回购,以苹果、谷歌、微软、脸书等公司主导。

巴菲特在对投资者的年会上表示,目前持有超过1800亿美元现金,市场现在没有具有足够吸引力的投资标的。与其盲目投资,不如等待机会。对AI,巴菲特表示自己并不了解AI,无法对AI的前景进行估计,同时,巴菲特并不否认AI拥有的潜力,并坦言,AI的发展令人感到紧张。最后,巴菲特在2024Q1大幅度减持苹果,较2023年底减持13%。巴菲特第一季度的减持量超过苹果回购数量的10%。

本轮年会,最重要的消息应该是巴菲特确认接班人。这是芒格去世后,对巴菲特而言最重要的事情。

●第一顺序接班人是Greg Abel,现任伯克希尔公司能源部CEO和非保险部门副主席,现年62岁,会计出生,早年任职普华永道,后任职MidAmerican能源公司,在该公司2014年被巴菲特控股后,加入伯克希尔,2018年成为非保险部门副主席;

●第二顺序接班人是Ajit Jain,印度籍,现年73岁,目前是伯克希尔保险部门副主席,其父是德银Co-CEO,早年毕业于印度名校IIT,获机械工程学位,曾任职IBM印度分部,70年代移民美国后任职麦肯锡,1986年加入伯克希尔保险部门,之前对保险知之甚少。

对美国经济而言,消费降级已经非常明显。从财报看,“刚需”相关企业,无论是企业投资AI,还是涉及千家万户的保险、文教相关、医疗、公用事业等,盈利都相对平稳;而顺周期的消费类,从星巴克到服装鞋帽到交通运输等,均表现出困难。