公司信息

公司于2018年按收益计为马来西亚第二大光学产品零售商,约占市场份额的7.1%。本集团提供泛光学产品,该等产品通常包括1、国际品牌2、集团的自有品牌3、本集团运营的制造商品牌的镜片、镜框、隐形眼镜及太阳眼镜。于最后实际可行日期,本公司的光学产品品牌组合包括逾220个国际品牌及自有品牌,可以迎合眼镜零售市场的各种价格。

招股信息

股票代码01942

招股时间2020/03/30-2020/04/04

公布售股结果日期2020/04/14

上市时间2020/04/15

发行价格1.000-1.200元

入场费2424.18元

每手股数2000股

总发售数量1.25亿股

市值5.50亿元

综合评分

1、 于2018年按收益计为马来西亚第二大光产品零售商,约占市场份额的7.1%。

2、 根据招股书显示,公司近三年的业绩增长较为稳定,毛利率较高,盈利能力较强,不过增速不快。此次招股集资1.25亿至1.5亿港元,上市后公司的市值在5-6亿,在主板属于中间偏小

3、 招股的主要目的是扩张公司的零售网络,此次招股有绿鞋,有两位基石投资者,其中,Abel Rich Enterprise Limited已同意透过其内部资源按发售价认购1250万港元可购买的发售股份数目(约减至最接近的整手数)。

4、 Abel Rich为雅视光学(01120)全资附属。保荐人中泰国际融资近两年四个保健项目,三个上市首日是收涨的

5、 眼镜行业近两年的上市的新股表现都较差,综合来看,基本面还算可以

(来源:雪球-国都快易)

公司运营

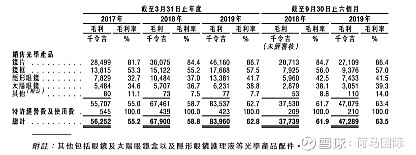

截至2017年、2018年及2019年3月31日止年度以及截至2018年及2019年9月30日止6个月,公司销售光学产品的毛利分别约为55.7百万令吉,67.5百万令吉、83.5百万令吉,37.5百万令吉及47.1百万令吉。公司销售光学产品的毛利率由截至2017年3月31日止年度的约55%增长至2019年3月31日止年度的62.7%,并由截至2018年9月30日止6个月的约61.7%增长至2019年9月30日止6个月的约63.4%。

行业及市场

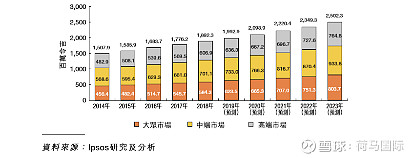

马来西亚眼镜零售市场的市场规模自2014年的1507.9百万令吉增长至2018年的1892.3百万令吉,复合年增长率约为5.8%,自2019年至2023年的预测期间内,市场规模将预期以类似速度增长,复合年增长率为5.9%

竞争优势

1、 通过多种品牌策略建立声誉,以迎合广大客户

2、 光学产品的多元化组合

3、 稳固且有策略性定位的零售店的零售网络

4、 经验丰富的管理团队

风险因素

1、 公司的财务业务有赖于现有零售店及新零售店的成功

2、 公司可能无法就位于理想为止的有关自有零售店或按商业上可接受的条款获得及延续租赁协议

3、 公司依赖其主要供应商提供其官学产品且通常不会与供应商订立长期供应协议

4、 公司的成功取决于其零售品牌于马来西亚眼镜零售市场充分的认可度,而对零售品牌声誉的任何损害可能对公司的业务及经营业绩造成重大不利影响

风险提示:内容来源招股书及网络搜集,仅供投资者阅读参考,不做实际推荐。