在房地产政策频出,相关企业股价暴涨的阶段,有一家房地产经纪龙头,凭借夸张于房地产企业的涨幅,独领风骚,它就是我爱我家。

根据企业最新公布的财务数据:

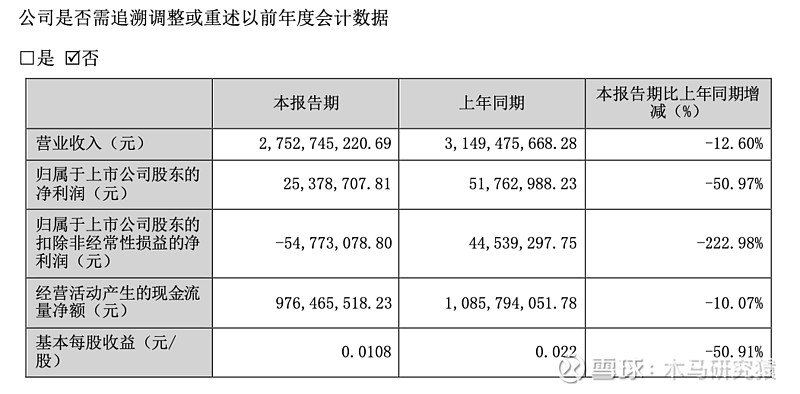

2024年一季度,公司营业总收入27.53亿元,同比下降12.60%;净利润2537.87万元,同比下降50.97%;扣非净利润-5477.31万元,同比下降222.98%;业绩可以说很拉胯。

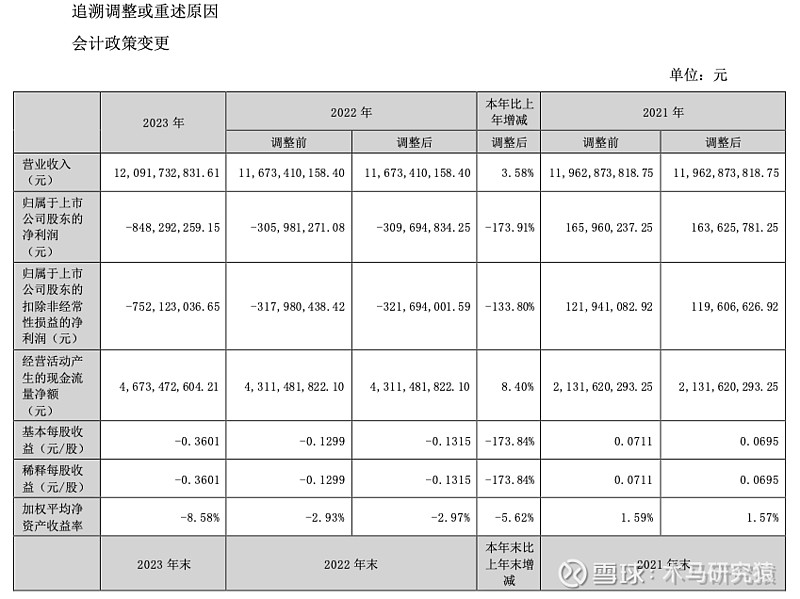

再往前看,2023年,公司营业总收入120.92亿元,同比增长3.58%;净利润8.48亿元,同比下降173.91%;扣非净利润-7.52亿元,同比下降136.53%;怎么看,怎么也不像能大涨的样子啊。

拆解公司的收入结构,我们发现:

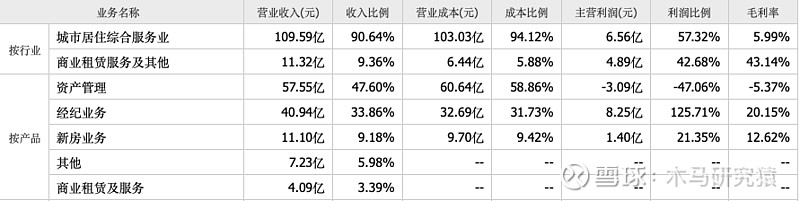

资产管理业务是公司最大的收入来源,2023年营业收入为57.55亿,占总营收的比重为47.60%,主要就是公司旗下“相寓”品牌所运营的房屋租赁管理业务。

该业务始于集团自2001年从北京开始的“房屋管家”租赁业务,是国内最早提供长租公寓服务的企业之一,目前已经覆盖北京、杭州、上海、苏州等全国15个大中型城市,在管房源数量突破27万套,累计服务超200万业主、500万租客。

但这部分业务不赚钱,2023年的毛利率是-5.37%,累积亏损超3亿,所以并不能给公司带来什么正向价值。

经纪业务是公司第二大收入来源,2023年营业收入为40.94亿,占总营收的比重为33.86%,主要包括存量房的买卖和租赁,也就是二手房业务。

这部分,公司目前采用直营为主、加盟为辅的业务模式,依托自主开发运营的互联网线上服务平台和线下社区门店网络,为客户和经纪人提供房源信息登记、核验、展示、查询以及交易咨询和对接等,帮助双方促成交易,从而获得佣金。

经纪业务是公司目前最大的利润来源,2023年的毛利率是20.15%,贡献的利润为8.25亿元,养着其他所有业务板块。

新房业务是公司第三大收入来源,2023年营业收入为11.10亿,占总营收的比重为9.18%,主要就是向开发商提供新房的渠道销售服务。这部分由于新房成交不断萎缩,收入下降,所占的比重也越来越低,所以这里暂不重点讨论。但这部分业务也是赚钱的,2023年的毛利率是12.62%,贡献的利润是1.40亿。

这里我们就发现,经纪业务都赚钱,只有成交才会发提成嘛,成交就是公司赚大头,所以说,我爱我家定位为一家房地产经纪公司,是比较准确的。

那为什么近期会出现股价暴涨呢?我觉得主要是两个方面。

首先,是各省市放开房地产市场限购。

从3月开始,全国房地产调控进入新阶段,不断有一二线城市放开房地产市场的限购,甚至鼓励民众下场买房。

以一线城市为例:北京4月30日发布优化住房限购政策通知,放开五环外市场的限购,允许相应的居民家庭,在五环外新购买一套商品住房;深圳5月6日发布优化房产限购政策的通知,非本市户籍居民家庭可以购买一套住房,一些区域的个人所得税和社保缴费年限也由3年调整为1年;

以新一线城市来说:成都4月28日发布优化房地产政策通知,全面放开限购;南京4月26日发布合法住所落户通知,买房可以落户;长沙4月16日发布支持居民购房通知,全面放开限购;武汉5月6日发布房地产政策优化通知,全面放开限购并鼓励以旧换新。

还有很多城市,都有政策跟进,这里我们不再一一细说。

限购解除后,势必会出现一波成交小高潮,这里面,大部分是手里有钱的,希望换改善型住房的中产家庭,原来就刚需但没购房资格的,肯定有,但应该不是放开限购就购房的主力。所以,在这种改善型为主的背景下,放开限购后成交的就不一定是新房,因为很多大城市新房位置相对远一点,主城区新房占比不多,所以二手房的成交数量应该相较于之前会有比新房更大幅度的成交回升。

那二手房成交最受益的,肯定是中介机构嘛,这个比做房地产开发卖新房的来得更直接,所以我爱我家的第一波上涨,对应的是这个逻辑。

其次,是央行降低首付比例和公积金、商贷利率。

周五盘中和盘后,央行分别发文,将首套房商业贷款最低首付比例调整为不低于15%,二套房商业贷款最低首付比例调整为不低于25%;公积金贷款首套5年和5年以上利率调整为2.35%和2.85%;二套5年和5年以上调整为2.775%和3.325%;商业贷款取消全国层面首套和二套个人贷款利率下限,各省市自主确定是否设置贷款利率下限,银行自主确定每个人的贷款利率水平。

此政策一出,会在消费端直接刺激居民的购买欲望和购买水平,推动房产成交新房和二手房的成交数量逐步回升。

限购解除之后,刺激的是手里有钱,但是因为限购政策买不了的那批人,而这个首付和利率降低,解决的是原来没钱或者钱不够,想买但买不动的那批人。

如果你手里钱不多,原本买房可能压力较大,那现在撬动的杠杆大了,100万的房子只要15万,就可于归于你名下,利率也低,你可以像租房一样,每个月交房租似的还贷款,可能跟原来租房付出的成本并无差异,但是房子是你自己的。这部分会让很多年轻人,尤其在大城市打拼的年轻人,产生买房的欲望。

所以,双管齐下,有钱的解除限购,可以买;没钱的降低首付和利率,可以买;那房地产成交量的扩大,都会让房产中介直接受益,尤其是以改善型为主的市场需求前提下,二手房的成交会比新房增速更快,这也是我爱我家,大涨的第二个逻辑。

综上,房地产企业的受益,更多依赖新房,而房地产服务企业的受益,新房和二手房都可以,并且我认为,未来的成交市场里,改善型会是主导的中坚力量,这也是我此前一直说的,后地产时代,房地产服务企业更值得关注的核心原因。#雪球创作者中心# $我爱我家(SZ000560)$