与科技产业不同,成熟的消费品行业,在无法开拓新的营收条线的情况下,成长的逻辑就是开源加节流,青岛啤酒就是其中做的比较好的标杆企业之一。

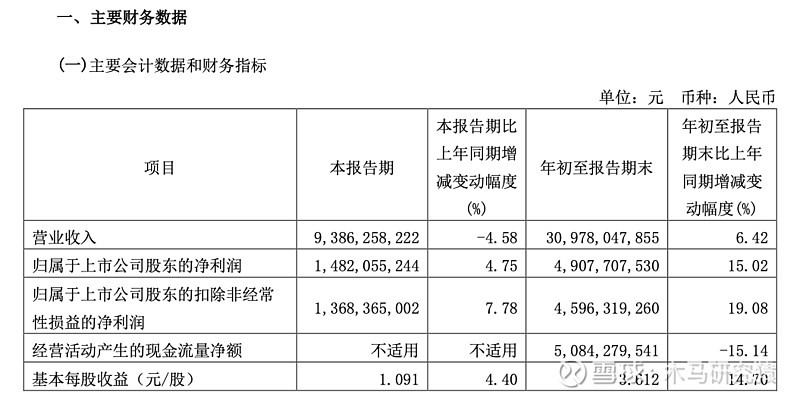

根据企业最新公布的财务数据:2023年前三季度,公司营业总收入309.78亿元,同比增长6.42%;净利润49.08亿元,同比增长15.02%;扣非净利润45.96亿元,同比增长19.08%。单就三季度来看,2023年第三季度,公司营业总收入93.86亿元,同比减少4.58%;净利润14.82亿元,同比增长4.75%;扣非净利润13.68亿元,同比增长7.78%。

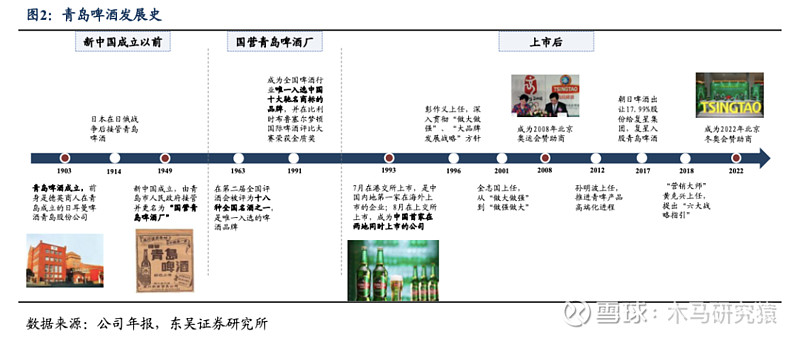

青岛啤酒的历史可以追溯到1903年,由英、德两国商人合资开办的日耳曼啤酒厂,是国内最早的啤酒生产企业之一,也是国内最早获得多项啤酒国际奖项的企业之一。1949年更名为国营青岛啤酒厂,1972年开始进入美国销售,1993年在香港交易所和上海交易所两地上市,成为中国首家在两地同时上市的公司。

上世纪90年代,其通过兼并重组、破产收购、合资建厂等多种资本运作方式,在全国开展战略性布局。截至目前,青岛啤酒在国内拥有57家全资和控股的啤酒生产企业,2家联营及合营啤酒生产企业,遍布全国20多个省和自治区,远销世界120个国家和地区。

所以,青岛啤酒的生意模式很早就成熟了,行业也进入平稳发展阶段,前五大啤酒生产商市占率超过80%,竞争格局非常稳定。

从历史财务数据:

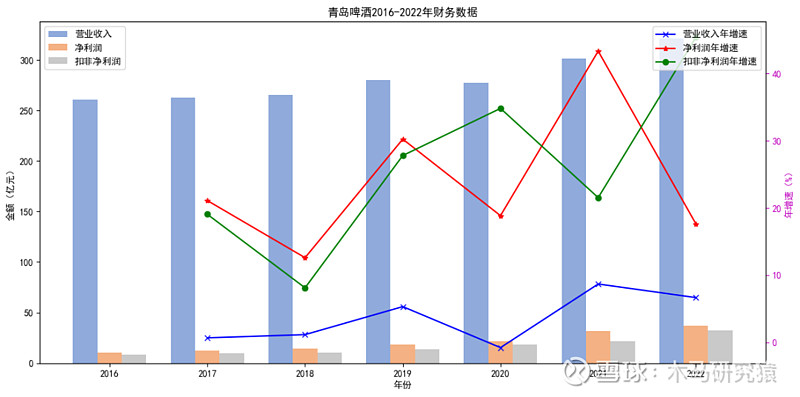

2016年,青岛啤酒的营业收入就达到了261.06亿,此后一直到2020年,基本维持在相对稳定的水平,近两年,营收才开始小幅增长,以2022年321.72亿的营收计算,6年的复合营收增速为3.5%。

但对比同期的净利润,增幅却是相当显著。

2016年,青岛啤酒的净利润只有10.43亿,扣非净利润8.19亿;此后一直延续增长趋势,到6年后的2022年,其净利润达到37.11亿元,扣非净利润32.09亿元,是原来的4倍左右,6年的复合净利润增速为23.6%。

今年前三个季度,营收和去年全年相比还差11.94亿,但是净利润已经比去年多出11.97亿。

高端化是其利润大幅增长的原因之一。

青岛啤酒的核心就两个品牌:偏低端的崂山啤酒和中高端的青岛啤酒。

高端产品在终端的销售价格普遍在10元以上,其中白啤和纯生是目前接受度最高的。

中端产品价格在6-9元,主要包括百万级大单品青岛经典、经典1903、崂友记等。

低端产品以崂山品牌为代表,价格普遍在5元以下,其中包括崂山经典与崂山清爽8度等平价产品。

自2009年起,公司就陆续推出奥古特、逸品纯生、鸿运当头、皮尔森、IPA精酿、琥珀拉格等高端品牌,对比竞争对手,高端化起步时间早,具备前瞻性视野。

自2018年,公司开始走“四位一体”的营销模式,主张品牌传播、社区销售、休闲娱乐和互动体验;坚持以体育营销,深度绑定赛事;以音乐营销,触及年轻一代;以体验营销,场景互动增强品牌概念。

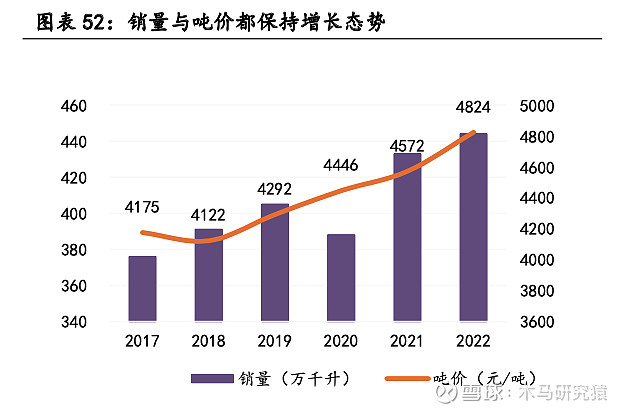

这些举措大幅提升青岛品牌的品牌形象,高端化战略成效显著,销量和吨价都稳步抬升。

另外,山东是公司的基本盘,销量占公司总销量的60%以上,市占率稳定在70%-80%,但截止目前为止,山东的销售吨价为3895万/吨,并未明显高于公司全国平均吨价,所以未来山东也是公司业绩增量的重要方向,尤其随着近两年精酿啤酒的大肆盛行,青岛啤酒有望在老家带动啤酒产品的消费升级。

以广东、福建、浙江为代表的地区经济发达,对高端啤酒的购买力和消费意愿更强,但巨头都在此有所布局,竞争格局差。所以公司目前通过控制低端费用的投放,聚焦沿海地区夜店、AB类餐饮店,全力恢复沿海地区的盈利贡献能力。

费用管理是其利润大幅增长的原因之二。

自2017年,市场竞争格局趋于稳定,CR5稳定在75%以上,通过费用打价格战的战略已经收效甚微,各啤酒厂都开始追求高端化,缩减低档啤酒的费用投放,注重投放效率。在营收保持稳定的前提下,青岛啤酒的销售费用从2016年的60.29亿元下降到2022年的42亿元,费用占比从23%下降到13%,控费效果显著。

此外,青岛啤酒不断进行产能优化,淘汰落后产能,关闭低效工厂,公司自2018年起陆续关闭上海杨浦、安徽芜湖与福州漳州等工厂,由此员工数量持续降低,成本降低,但自动化产线增加,生产效率并未降低。

至今青岛啤酒的产能利用率基本保持稳定,近五年利用率稳定在80%左右。目前,公司将产能移动至核心区域山东,进一步稳固最强大的基地市场。2021年4月,青岛啤酒智慧产业园,青岛啤酒三厂120万千升项目通过主体验收,将成为国内单体规模最大、硬件配置一流的智能化啤酒生产中心。

还有,啤酒具有运输成本高的属性,消费者对“新鲜感”要求使得基地市场异常重要。

从产量分布情况来看,山东和广东是全国啤酒产量最多的省份,而山东正是公司的销量大本营。所以,相比于其他竞争对手,青岛啤酒相当于在销量最好的地区运输成本最低,这给它别人所不拥有区位优势。

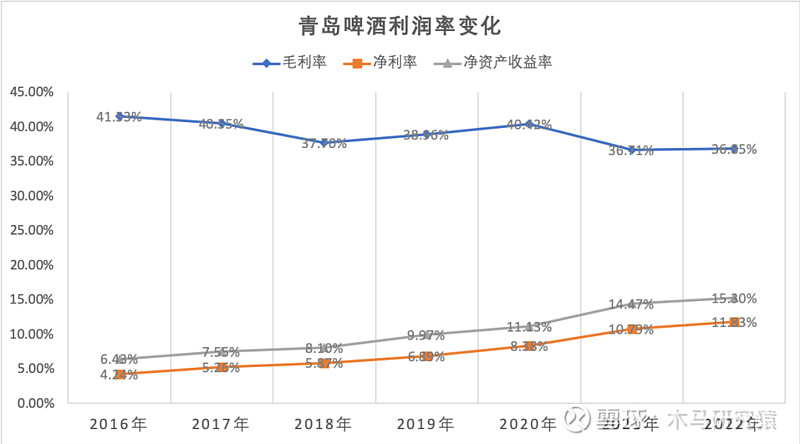

在开源节流的共同加持下,青岛啤酒的毛利率略有降低,但净利率持续提升,ROE逐年走高。

这让提升自己,成为青岛啤酒这类企业,独有的成长逻辑。

随着夏天的临近,啤酒这类消费企业即将迎来旺季,谁能在今夏拔得头筹,我们且行且看。#雪球创作者中心# $青岛啤酒(SH600600)$ #财报大炼金#