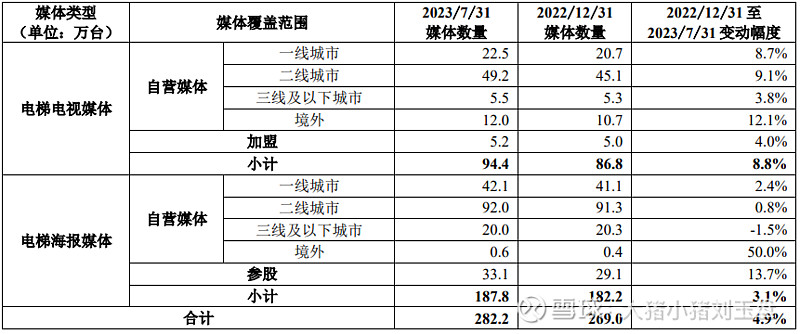

分众的业务主要在一二线城市,海报媒体规模成熟,基本上已经停止扩张;电梯电视媒体还在扩张,从我目前居住楼房的分众梯媒情况来看,电视媒体和海报媒体不冲突,电视媒体一般安置在电梯门旁边的狭小区域,或者电梯外面,并不占用海报的位置。一部电梯可以放置多个海报,但是只能放置一个电视媒体,安装上限是确定的。但是分众应该会尽量在签约的楼宇布置电视媒体。因为电视媒体可以回传信息,有助于提升广告的分发效果。“近年来,公司持续提升数字化、智能化营销能力,目前已实现云端在线推送,并将绝大部分屏幕物联网化,实现了远程在线监控屏幕的播放状态。同时,公司通过对大数据的不断深入分析研究及与天猫等平台的合作,根据不同楼宇、社区消费者的不同品类消费需求和品牌偏好,持续帮助客户实现精准有效投放,并有效推动品效协同,大幅提升销售转化率,已成为重要的线下流量入口。”以前梯媒的广告主要以品牌广告为主,具备了数据能力之后,分众也开始能够涉足效果广告。这是件好事,可以吸引不同需求的广告主。

从资产负债表看资产质量:截止到2023年中报,类现金资产118亿(资产合计228亿),负债合计73亿,有息负债仅有短期借款0.28亿。

类现金资产在资产中占比超过一半,类现金资产包括货币资金25亿;交易性金融资产39亿;应收账款16亿,因为分众的应收账款计提非常严格,此处将应收账款并入类现金资产;长期存款37亿,包括一年内到期的非流动资产(一年内到期的三年期存款)12亿,其他非流动资产(长期存款)25亿。

除了类现金资产外,主要就是使用权资产33亿,也就是租赁的电梯点位,这是分众生意的核心。这生意看起来一点都不难,却可以做到六七十的毛利率,三四十的净利率。分众的生意有点像互联网,成功与否取决于成立初期的扩张速度,快速扩张、占领优势点位、形成规模效应后,赚取通道和流量的费用。但是分众和互联网的生意差别在于,互联网控制通道之后,还可能演化出新的服务和生态,但是分众就不太可能。打破互联网的垄断,靠的是差异化的竞争,例如在阿里一家独大之后,京东和拼多多还可以寻找到差异点异军突起;但是分众的生意由于过于简单,连差异化都没法做,导致其垄断地位反而更加稳固。简单来说,就是不具有成长性,但是护城河却难以逾越。

2023年Q2分众收入29亿,同比增长54%,归母净利13亿,同比增长172%;表面上看非常优秀,但要注意到2022Q2仅有19亿收入,4.7亿归母净利,基数非常低;对比2022年Q1有9.3亿归母净利,而2022Q3有7.3亿归母利润,可见2022Q2受疫情的影响很大。由于2022Q2的基数过低,而正常年份分众受季节性影响比较小,可以看一下环比。2023Q1、Q2的归母净利分别为9.4亿、12.9亿,环比增速分别为43%,37%,貌似差不多。但从收入来看,2023Q1、Q2的收入分别是26亿、29亿,环比增速分别为25%,和14%,增速下滑明显。如果进一步排除投资收益、公允价值变动收益、资产减值损失、信用减值损失和资产处置收益的的影响,2023Q2经营收入为26.5亿,2023Q1该数据为23亿,2022Q4该数据为17亿,则2023Q1的环比增幅为34%,Q2的环比增幅仅为14%,Q2的实际增速下滑更加明显。这也反映了Q2经济的基本面不及预期的事实。作为一个周期股,分众对宏观经济基本面的依赖非常明显。这也意味着,随着经济的缓慢复苏,分众也还处于复苏的道路上。