同方泰德(1206.HK),这家具有清华背景的香港主板上市公司,最近正出现一个颇为奇葩的现象:股价越回购越跌。

同方泰德从去年底开始持续的股份回购,截止2017年5月16日,5个多月的时间,公司共进行了27次回购,耗资4,116港元,合计赎回1,414万股,占公司总股本的1.75%。

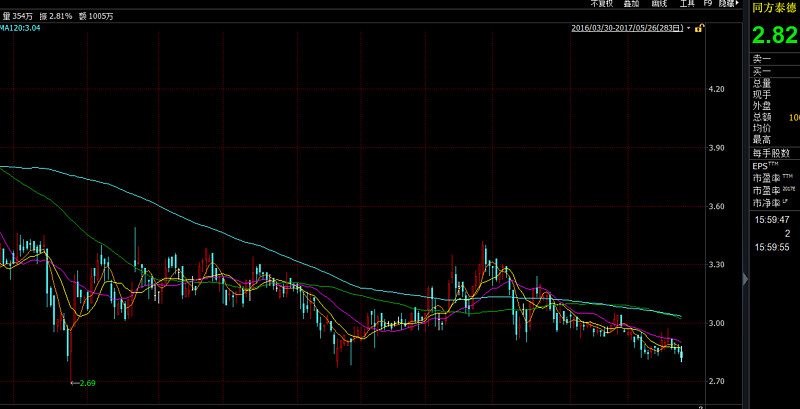

然而持续的股份回购并没有刺激公司股价回升,甚至在2017年3月28日公司加速回购后,股价阴跌不止。以下是公司股价走势图(红框为公司股份回购区间):

为何持续回购反而让股价下跌?其中又有哪些值得关注的问题?当前同方泰德的股价已经跌破净资产,为何目前市场仍对公司的回购不买账?不妨略加拆解,市场的冷眼相对也许是有道理的。

我们先来看一下同方泰德的基本情况。

同方泰德是一间于2005年成立的从事楼宇自动化系统、能源管理系统、安控系统、消防系统产品制造和销售的企业。2011年10月,在港交所主板上市。近两年,除了传统的业务,智慧交通系统在公司业务中所占比例越来越大。

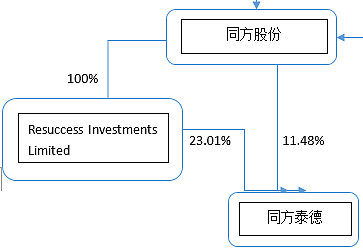

其大股东为同方股份(600100.SH,曾用名清华同方),直接及间接持有其34.49%股权。

以下是同方泰德股权结构(截止2016年12月31日):

迷局一: 持续盈利却不分红

上市后的同方泰德营收以及净利润持续增长,2011年至2016年,公司营业收入增加了1.9倍,持续经营净利润增加了2.5倍。

2016年,公司营业收入17.87亿元,同比增加5.49%;归属上市公司股东净利润2.34亿元,同比下降69.94%,扣除2015年出售子公司带来的盈利,公司持续经营业务的净利润同比增加27.17%。

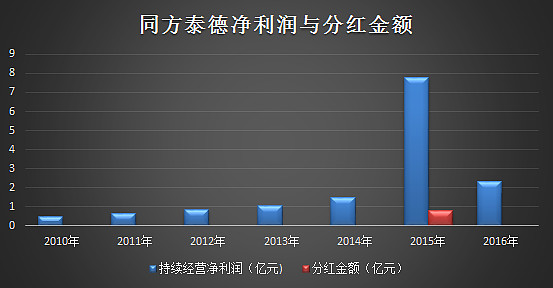

但是,在公司持续盈利的情况下,却几乎不怎么分红。2008年至今,公司累计实现净利润15.07亿元,却只在2015年进行过一次分红,分红金额0.79亿元,分红率只有5.27%。

以下是公司近年净利润及分红情况:

迷局二:经营性现金流紧缩 应收款迅速增加

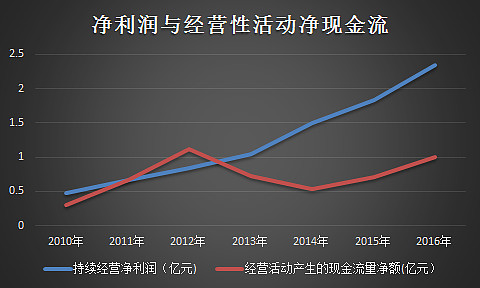

虽然公司持续盈利,但是实际到手的钱却不多。自2013年,公司经营活动产生的现金流量净额开始下降,且与公司持续经营净利润差额逐渐增加。截止2016年底,公司持续经营净利润为2.34亿元,经营活动产生的现金净流量为1亿元,两者相差1.34亿元。

实际上,公司通过频繁的筹资活动来维持流动性。

2013年3月,公司发行可赎回优先股筹资2.21亿元;同月,公司与同方股份及克拉玛依建设签订建造转让合同,并为此投资1.8亿元。

2014年,同方泰德以3.8亿(以代价股份支付)向同方股份及其关联方收购同方节能工程技术有限公司。

2015年,公司发行股份(配售)募集资金7.5亿港元,出售加拿大子公司获得5.85亿处置收益。但随即在2015年10月,同方泰德耗资6.62亿元向同方股份收购了有关智能轨道交通、智能建筑及智能城市热网领域提供以监控系统为核心的智能化整体解决方案。

此外,公司应收款项大幅增加。2016年,公司应收款项合计为20.22亿元,相比于2013年的4.03亿元增加了4倍。应收款项余额占公司净资产(归属母公司股东权益)的92.41%,扣除应付项目(应付账款及票据10.54亿元)后的应收净额占净资产比例仍有44.24%。

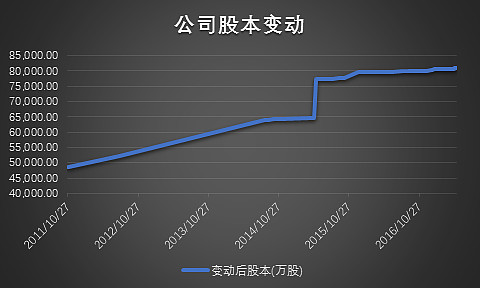

迷局三:配售+购股权 股本一直在扩大

IPO之后,公司通过代价发行以及配售,加上持续的行使购股权公司股本持续增加,从2011年IPO之后的4.85亿股增加至2017年5月9日的8.08亿股,增加了40%。以下是公司股本变动图:

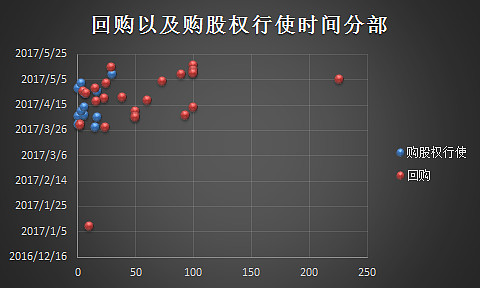

值得注意的是,2017年,公司购股权行使与股份赎回时间基本重合。经统计,公司购股权行使主要集中在今年三四月份,而股份赎回则主要集中在四五月份。以下是公司回购及购股权行使时间分布散点图:

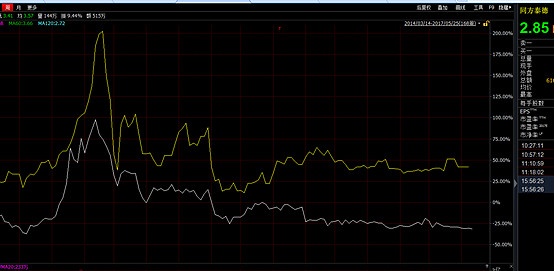

迷局四: 同方泰德与同方股份股价走势神同步

将同方泰德与同方股份股价叠加起来,你会发现一个有意思的现象,其走势基本上一致。上市公司中的母子公司也不少,其股价会有一些相关性不足为奇,但同方股份除了同方泰德之外还拥有大量其他资产,走势如此一致也颇耐人寻味。

以下是两只股票股价叠加图:

截止2017年5月25日,同方股份市盈率为19.7倍,市净率为1.96倍;同方泰德市盈率为6.9倍,市净率为0.94倍。

在港股市场中存在着各种迷局,有的被严重低估,有的被机构做空,有的回购后股价飙升,比如康臣药业;有的回购后股价跌,比如康建国际医疗……

从港股中寻找合适的投资标的真的需要火眼金睛。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。