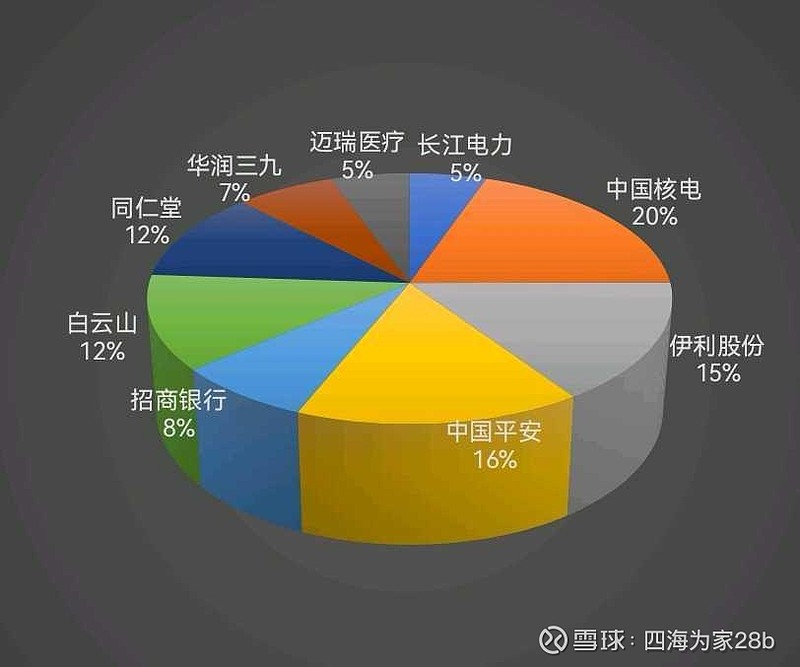

1、长江电力和中国核电占比25%。本来长电和核电各一半的,无赖长电确实太强势了,慢慢把仓位降下来了,现在的仓位基本都是利润了。历史上每年他都有回头10%的上车机会,今年就不给了?给不给都没关系,毕竟还有核电,仓位还不错。长期看核电和长电比,核电的增长大概率超过长电5%以上,估值也低一些。核电当前唯一让人不放心的是近两年有再融资的需求,这不广核要融资49亿了,估计中国核电也快了。但愿是配可转债吧,如果是定增,股价回调到是加仓的好机会。这两个的总仓位估计短时间(五年)不会动了,除非有回调15%以上的机会会加仓,或者短期(一年)再涨50%以上,可能会适当减仓。

2、中国平安和招商银行。这两个也占25%左右的仓位,算是收息股吧。股息率差不多都5.8左右,不错。平安仓位比招行多是因为平安弹性大,如果平安业绩反转,涨幅铁定比招行大。这两只股票的目标是平安10000股,招行20000股,目前平安达到目标,分红就加招行了,暂时不打算另外增加这两个的投入了,股息加仓,涨跌随意。

3、消费类。伊利+品牌中药股,总占比50%左右。消费降级或者消费萎靡,酒可以不喝,但是奶还是要喝的,药更是要吃的。

伊利占比第一,是因为伊利估值足够低,大约历史94%低位,调整时间也足够长,同时股息率达到4.6%了,涨不涨无所谓了,按时分红就行了。伊利分红还能不能涨?也许不如以前了,但是依然优秀,如果股息下降,减仓或者清仓。伊利也是第一家食品类除酒外年利润超百亿的企业,已经把蒙牛抛在身后了。

白云山占比第二,也是因为估值足够低,到了历史估值97%低位,接近个位数的估值,十年没有涨了。不是白云山不够好,是十年前涨太多了。这十年利润涨了三四倍,估值应该消化得差不多了,就等风来。不要忘记十年前白云山也曾经霸占中药市值一哥好多年。白云山唯一不好的是分红不大方,如果50%以上分红,股息率也上4%了。船是个好船,就是船长一般般,换船长后呢?股市有句话叫横有多长竖有多高,万一风来了呢?

同仁堂,应该是中药第一品牌了,估值70%低位,也还行。就是分红太垃圾。

华润三九,品牌中药,别的药调整几年了,他却年年新高,而且估值也不贵,分红也很好,股东才三万出头。难道他要成为新的中药之王?低仓位持有,择机适当加仓(不超过10%),绝不下车。

迈瑞医疗,神奇般的年年20%增长,ROE30%多,净利率30%多而且还在增长,分红也大方,上市融资一次60亿,七年分红228亿,难得的好公司,估值也历史新低,有可能成为大A第一家万亿医疗企业,逢低买入。仓位不超过10%。迈瑞唯一让人不放心的的是会不会被制裁?毕竟40%收入在国外。

以上持仓,当前年分红大约在十万,十年后大概率年分红达到二十万,涨不涨又如何?

至于白酒,就不凑热闹了。从历史上看,涨数十倍的股,调整时间也短不了,当红明星长江电力也有六年不涨的历史,股王茅台也不例外。这也是我不选择片仔癀的重要原因。另外我持有林园基金,茅台片仔癀就让他替我持有去吧。近期(三年)林园基金的确不怎么样,但是看看五年十年以上的基金吧,依然是王者。

有人说,今后多年是通缩,利率不断下行,好吧,那就让长江电力,中国核电帮我攒钱,平安招行帮我收息;也有人说,通胀只会迟到不会缺席,也好,那就让消费医药攒钱,平安起飞吧。