伊利2023年年报的一大亮点就是,奶粉总销售收入位居中国第一,成人奶粉继续稳居第一,婴幼儿奶粉份额达到16.2%,较22年逆势提升1.6个百分点。于此同时,中国飞鹤在年报中写到,23年收益较22年减少8.3%,“主要是由于出生率低及行业竞争压力大”。此前在2022年报中,飞鹤已经把业绩下滑归咎于“本行业竞争不断加剧”……可见,在伊利的奶粉的死磕下,飞鹤的日子越来越难过了。具体表现在:

1、量利连年双下滑,奶粉规模优势被伊利反超。

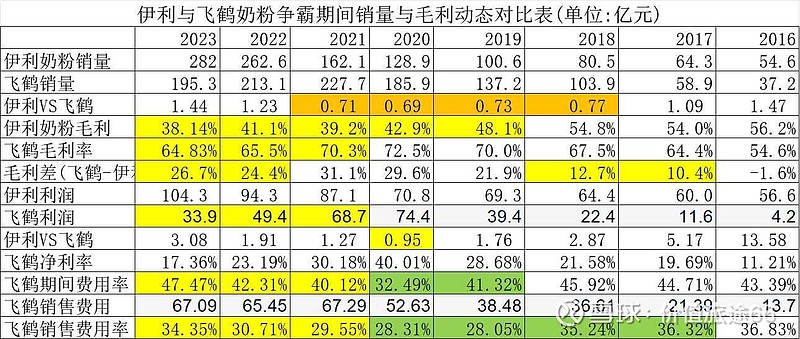

如下表,2021年之前风光的日子里,中国飞鹤在蒙牛之后,再次跑出了5年销量增长6倍、利润增16倍的火箭速度,在2020年,更是仅凭不到190亿的收入,利润居然超过千亿规模的伊利,然而自从伊利将奶粉作为第二增长曲线迅猛发力后,飞鹤的利润已连续3年加速下滑,如今利润已较三年前腰斩还有余,销量也连续两年下滑,至于在今年在奶粉销售收入规模上被伊利再次反超。

2、在伊利等主动挑起的价格战面前,飞鹤的重金推广丧失了效率

如下表所示,飞鹤近3年来销售费用率逐年提升,销售费用绝对投放额一直稳定在65亿元以上,依旧线上广告猛轰、线下研讨会猛开、渠道上对终端直接掌控,可是面对伊利5年将奶粉毛利率从54.8%降到38.1%,尤其是在超高性价比的君乐宝的冲击下,靠砸费用保高端定位的结果是,期间费用率居高不下,净利率由40%降到了17%,销量也跟着下滑,证明中国飞鹤借以腾飞的三大营销法宝业已失效,飞鹤如不进行营销转型将很难扭转继续下滑的颓势。

3、在消费降级同时中国婴幼儿奶粉平均售价已成为全球最高、育儿成本高已经成为全社会日益关切问题的大背景下,飞鹤一直坚持的以高定价支撑高定位,以高毛利支撑高广告促销费用的模式,无疑将面临较大的挑战,尤其是伊利这样的行业领袖直接以价格战清理门户的背景下,中国飞鹤的业绩,估计很难看到扭转的迹象。

毕竟,凡事非正常的,终不能持久,婴幼儿奶粉不过就是一个快速消费品,中国飞鹤2016年号称研发出“最适合中国宝宝体质”的奶粉时,年研发费用才不过3000万。如今坐拥国家乳业研发中心、每年研发费用超过8亿元的伊利,也举起最适合的大旗,而且又比飞鹤更具性价比……

正常而言,很难想象飞鹤单靠砸费用能顶得住。

也许,等2024年年报发布的时候,中国婴幼儿奶粉的桂冠,就不一定戴在中国飞鹤的头上了!可以肯定的是,即便中国飞鹤今年侥幸依然可以占据婴幼儿奶粉第一,但是在伊利的死磕下,它的日子必然越来越难过!毕竟飞鹤只是专业做奶粉而已,伊利还有液奶与冷饮提供利润,伊利是更经得起消耗战的!

$伊利股份(SH600887)$ $分众传媒(SZ002027)$ $中国飞鹤(06186)$