作为一家租用电梯广告位再转售的广告公司,分众传媒的商业模式看起来没什么太高的门槛,本不该垄断梯媒市场,然而在2018年,携声称150亿巨资发起公然挑战的新潮传媒,居然不到两年就仓皇退潮、至今仍在亏损边缘挣扎的战例,又明白无误地昭示,在分众看起来不宽的护城河里,却隐藏着看不见的鲨鱼、鳄鱼和暗流,对于任何试图挑战其王者地位的竞争者而言,都将面临非同寻常的凶险。

一、外行看热闹,新潮之败在于错判了分众的护城河

1、潮起两年即退潮——新潮挑战分众的历程回顾

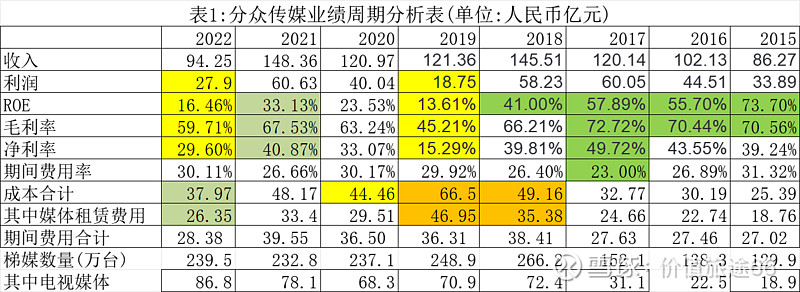

中国电梯广告市场是典型的狮王垄断市场,作为行业的开创者和早期整合者,分众传媒自从2006年以来就一直是唯一的王者,市场份额长期超过90%,到2017年,当分众传媒营业收入突破120亿时,行业第二的华语传媒只有2亿多元!作为唯一食肉的狮王,分众传媒的日子很是滋润,2017年,分众传媒的ROE达到了惊人的58%,净利润率达到49.7%。而当年A股股王茅台的ROE与净利润率分别只不过33%和44%,港股股王腾讯的ROE与净利润率也分别只有33%和30%。同时,受益于“大众创业、万众创新”引发的新经济繁荣,分众传媒2014--2017年的利润复合增长率达到35.5%,也远超当时的茅台!

快速扩充的市场规模、令人艳羡的盈利能力,必然会带来资本的垂涎!果然,2018年3月30日,张继学在新潮传媒2018年新年启动会上,发表了题为“2018年,新潮要打一场千亿级的群架”的演讲,公开向行业老大分众叫板,同样在这个会议上,顾家家居董事长顾江生代表新潮传媒的股东表示,将为新潮准备150亿以上的资金,以确保新潮挑战成功——3年内营业收入做到100亿,市值做到1000亿!会后新潮传媒营销中心发出一份《关于全面争夺分众亿元级客户的通知》,重申“2018年要打一场千亿级的群架”,明确针对“2015年到2017年在分众传媒投放超过1亿元的客户,如果其广告的决策人和新潮合伙人见面,就可以获得1000万的广告资源,同时在分众传媒价格的基础上直接打5折”......终于,分众传媒成立以来最大的挑战到来了——分众的股价在一个月内下滑30%,到当年年底,更是累计下滑60%,距离新潮公开宣战仅仅9个月,分众的市值真的蒸发了超过1000亿!

资本市场的惊恐是有道理的,分众传媒在成立以来从未遇到如此强悍的对手!

看团队,新潮传媒的董事长张继学被称为四川民营传媒一哥,有20多年广告行业创业经验,曾做过腾讯广告的代运营,另外两位创始人庞升东、舒义分别是2345的创始人与场景智能营销平台广告北京力美科技的创始人,都是身经百战的业界豪强;

看资本,股东既有互联网巨头百度、国资成都高新区、还有欧普照明、顾家家居、红星美凯龙、养元饮品等数十家营收百亿级别的上市公司,并号称已经准备好150亿元的资金(足以把中国所有的电梯广告位买两次还多);

讲经验,新潮在2013年就已经在川渝介入电梯媒体,2016年-2017年,趁分众传媒点位扩张放缓时,进入北京、武汉等全国45个城市,布局电视媒体15万个,营收从2016年7000万提升到2017年的2亿元,并在2018年初提出3年突破100亿的目标;

论策略,公开宣布“高价抢点位”,让物业公司获得更多的租金收入,抬高分众的成本;同时“低价抢客户”,以“效果和分众一样,价格是分众的一半”作为卖点,威胁分众的毛利。公开宣称,要“把这个行业的利润率从50%降低到15%到20%这样一个合理水平”,这就直接动摇了分众的根本!

分众传媒不得不全面迎战,针对性提出“500城、500万终端、5亿中产消费者”的中期目标,火力全开与新潮抢夺电梯媒体点位,仅在2018年就新增114万个点位,其中电视点位同比增加134%,媒体租赁费用也从2017年的不足25亿增加到2019年的47亿,同时加大价格折扣以应对新潮的低价,致使2019年销售收入同比下滑了17%,净利润同比下滑68%,净利率也真的如新潮战前所言,从50%被打到了15%,(参见表1)

但分众毕竟在2018年与2019年分别实现了58亿和19亿的利润,新潮更是惨的要死不活,烧光数十亿巨资的成绩单居然是——2018年巨亏10.7亿,2019年续亏10亿,营收还没达成拟定目标的一半,连续的巨亏叠加疫情,到2020年2月,新潮传媒的资金链紧张到只能“活六七个月”,不得不宣布裁员、缩点、扭亏,并无奈发出“活下去”的呻吟!如表2所示,直至2023年底,新潮的收入仍然只有20亿,在较2019年裁员三分之二后,才勉强保住了不亏。自此可以说,新潮对分众发起的挑战已经完全惨败!

2、新潮之所以挑战失败,关键在于其错判并低估了分众的护城河

如前所述,梯媒快速扩充的市场规模、分众令人艳羡的盈利能力,客观上必然引起资本的垂涎。但新潮传媒及其背后的资本,之所以在2018年初义无反顾地直接向分众发起公开挑战,更根本的在于它们在主观上认为,分众传媒并不存在显而易见的护城河,新潮凭借久经历练的团队、强大的资本后盾、尤其是凭借2013年-2017年间先期试水梯媒所形成的有效针对策略,可以通过闪电战快速打破分众在梯媒市场的垄断地位。根据张继学等在2018年前后的公开言论,新潮当初对分众护城河的判断如下

①梯媒市场是完全自由竞争市场,不存在品牌等无形资产壁垒。

首先,梯媒公司本质上卖的不是广告,而是广告位,因此分众只不过是传媒行业的“收租婆”,是个电梯间里的二房东;广告位只不过是一种标准化的产品,没有什么品牌属性,品牌不能成为分众等广告公司的护城河。至于分众传媒一直传播的所谓“主流人群、必经、高频、低干扰”等诉求,是梯媒相对于其他媒体的核心优势,并非分众品牌本身的价值,客户对于端点媒体不可能指牌购买,分众也没有因品牌效应而带来的提价权。分众对梯媒行业价值的推广只是使整个行业都受益的市场教育,反而有利于新潮这样具有互联网思维的挑战者快速开发客户,收获行业快速成长的果实。

其次,梯媒市场总体上是完全竞争市场。梯媒不存在什么专利技术,进入梯媒行业也无需政府许可,分众并没有专利技术与行政许可拍照的护城河。

②梯媒市场不存在客户转换成本

从供给侧而言,分众的电梯广告位是从物业公司租来的,只有租赁期间的使用权;合同期通常是一到三年,到期后谁给的钱多,物业公司就会跟谁签;只要有钱,就可以撬动分众现有的优质点位。

从需求侧而言,对于同样的点位覆盖,广告主关心的是购买成本,理论上谁家的电梯都是电梯,哪个成本便宜就投哪家;只要卖出广告的价格足够有吸引力,比如采用“效果和分众一样,价格是分众的一半”的策略,就可以拉来分众的优质客户。

③梯媒市场是一个空间足够大的市场,不存在网络协同效应,不可能形成垄断优势。

张继学认为,电梯广告市场应该是一个“600亿到1000亿规模的大市场”,较当时200亿左右的规模仍有3-5倍的成长空间。相对全国1000万部的电梯存量,分众只占有不到10%的点位,并没有垄断,也不可能垄断,因为该“行业没有技术壁垒,也没有网络协同效应,就是一个规模、成本和效率经济,不可能做到垄断”。

张继学这个观点也是有理论支撑的,梯媒公司的商业模式实质是平台模式,一如陈威如在《平台战略》中所指出的——只有同时满足三项条件,平台经济中才可能发生“赢家通吃”的垄断现象“ 1、高度的跨边网络效应 2、高度的同边网络效应 3、高度的转换成本” 。 在梯媒行业,既不存在客户转换成本,也没有明显的同边网络效应与跨边网络效应——由于媒体点位租金与广告量多少不挂钩,物业公司不会因客户数的多寡而选择广告公司,更不会因为隔壁的楼宇与谁签约就跟随签约,关键看的是租金高低;同时下游客户也不会仅仅根据点位数量的多少而决定是否投放广告,更不会仅仅跟随其他客户的投放而投放,目标人群的触达率以及千人成本才是客户投放广告与否的关键考量因素。

之所以分众传媒能一直在梯媒行业占据垄断的市场份额,是因为“过去10年这个行业规模太小,大资本没有看上”,而过去梯媒市场规模之所以一直没有突破200亿,是因为行业数字化联网没有打通,只能覆盖少数大广告主,就像央视作为视频广告的老大,只靠1000多个客户支撑300多亿的收入,而百度与阿里等互联网广告巨头,则可以利用科技手段覆盖上百万广告主,从而实现上千亿元的广告收入。

张继学认为,新潮传媒采用智能屏的形式,将线下媒体资源数字化,同时与线上连网,广告主数量和广告价值都会迎来爆发,原来被分众等传统梯媒行业所忽视长尾广告市场将被激活,新潮的智能屏实质上是对分众传统梯媒广告的降维打击,因此张继学在新潮传媒2019启动大会上曾激进地表示,“新潮传媒要做到营收过100亿、市值过500亿才算及格”,“未来有机会成为市值超千亿的好公司”。

上述逻辑绝不是张继学个人在瞎忽悠,也反映当时相当多业界人士的认知,不然新潮不至于从包括互联网巨头百度、京东,顾家家居、欧普照明等十几家上市公司,以及成都高新区等募集多达85亿的资金。正是这些产业资本都认同新潮的打法可行,才会纷纷向新潮投入以亿为单位的巨额资金。

④分众确实因市场先占而具有点位的规模优势,但这种优势是可以用资本快速追上的。

新潮认为,整个梯媒行业没有什么运营门槛与技术门槛,分众作为行业领导者,确实具有“规模、成本和效率经济”,但这种成本优势并非由于分众具有领先的管理流程、不可复制的特殊资源或地理位置,只不过是靠先发优势多占些媒体点位,从而降低了广告分发的边际成本而已;

在新潮看来,点位竞争并不存在什么壁垒,没有什么点位是不能靠抬高租金拿下的,只要投入资金足够,完全可以快速赶超分众的点位规模。何况梯媒行业对资金投入体量的要求也并不是特别大,“我们总共计划投入100亿,已经足够了”。

实战也印证了新潮传媒的判断,靠疯狂的砸钱,新潮传媒的点位快速形成规模,仅2018年一年,新潮的电视点位就新增3倍或45万,总点位由17年底的15万扩充到18年底的60万,尽管分众传媒也同样大手笔砸钱抢点,同年新增1.3倍或31万,电视点位由17年底的31万扩充到18年底的72.4万,但新潮总算拉近了和分众的点位规模,并可以底气满满地宣称是中国智能屏点位最大的广告商。

点位是需要一个一个地谈判的,激进的抢点战必然要匹配庞大的开发与运营团队,于是新潮的员工从2017年的千人上下快速扩张到2019年的6000人,分众的员工也从2017年8000多人扩充到2018年的将近13000人,这又使双方的人员费用迅速膨胀......

尤其要命的是,点位和人员的费用都不是一次性的可变费用,而是要月复一月年复一年支付的固定费用,而且这些真金白银买来的点位并不能够立竿见影地变成稳定的收入......连续两年烧钱大战的结果,双方两败俱伤,分众的市值蒸发上千亿,2019年的利润较2017年下降超过70%,而到2020年初,连续亏损的新潮账上资金仅可支撑6到7个月,不得不开始裁员、收缩,直到2023年,尽管已经裁员三分之二,也只是勉强不亏 仍没有实现挑战之初设想的15%-20%合理利润率目标(参见表2)。而分众传媒却在2021年量利均创历史新高,ROE与利润率也迅速恢复到30%+与40%+的优秀水平(参见表1)!

多尔西在《巴菲特的护城河》中指出,具有“能够迅速从困境中逃脱出来的能力”,是“有护城河的企业”的标志,同样经历过大战和疫情,挑战者新潮至今仍然盈利维艰,而被挑战者分众传媒却迅速恢复增长的事实表明,分众传媒并非像新潮所想象的那样没有护城河,新潮传媒之所以挑战分众失败,关键在于其错判并低估了分众的护城河。$分众传媒(SZ002027)$ $腾讯控股(00700)$ $阿里巴巴-SW(09988)$