自从美的集团2020年年报披露“暖通空调”收入达到1212亿,超过当年格力电器年报“空调”收入1156亿元达56亿元后,“究竟谁是真正的中国空调之王”就引起了纷争。

美的集团在2021-2022年报中,引用奥维云网数据,连续两年称自己为中国家用空调线上线下市场份额双第一。作为老牌空调大王,格力则针锋相对,在2022年年报中声称,“根据《产业在线》2022 年度家用空调内销销量数据,格力空调以33.9%的份额排名行业第一,实现28年领跑”。

投资者乃至媒体对此也莫衷一是,就连本人上周五在雪球平台的一篇短贴——《美的集团港股招股说明书坐实了格力仍为空调老大!》,也引发球友的激烈争论乃至阵营对立。为厘清有关口径与逻辑,特就有关球友讨论焦点,专门整理此文,以资大家深化对两家公司投资价值的认知。

一、两家公司年报披露的口径不一,不足以直接用来比较彼此空调整机尤其是家用空调的份额

1、两家公司年报“空调(暖通空调)”收入均包括各自空调产业链收入,不单指空调整机(包括家用空调与商用空调)。

2013年以来,格力电器在年报中一直在制造业项下分产品以“空调”科目报告营业收入,在2022年年报“主营业务分析”部分,格力明确“空调板块”包括(1)家用空调板块;(2)暖通设备板块两大类,其中暖通设备板块又包括:①家庭中央空调板块 ②商用多联机板块 ③采暖产品板块 ④精密空调板块 ⑤冷冻冷藏设备板块 ⑥压缩机板块等六个小类。这应该是已经明白无误地告诉我们,格力电器2022年1349亿元“空调”项下的收入,应该理解为格力上述空调产业链的总收入,而不仅仅是空调整机收入,更不仅仅是家用空调的收入。

(但同样是在2022年年报“主营业务分析”部分,格力在工业制品板块中纳入“压缩机板块”“电机板块”,尤其指出“格力压缩机应用范围覆盖家用、商用、车载、冷冻冷藏、 除湿采暖等多个空调领域”,而同期工业制品板块收入确实大增138%或44亿元,空调收入同比仅增加2.4%,也有球友据此留言说“格力2022年已将零部件纳入工业制品板块,1349亿元应该全部是空调整机”,并称董明珠会上也是这么说的——经查证,格力是在2021年报中,首次在“主营业务分析”部分将“压缩机”纳入工业制品板块的。鉴于①即便如此调整后,当年格力空调增长率仍达到14%,而“工业制品”板块仍下滑20%,②一直以来,格力的压力在于空调占比过高,多元化滞后,本身无动力进一步增加空调销售收入占比。本人认为,更大的可能是,为避免单列的工业制品板块业绩过于难看,格力从2021年开始将内部配套空调零部件归为“空调”板块,外销部分归为“工业制品”板块)

美的集团曾在2017年对年报收入披露口径进行了一次调整,2016年以前,年报以“空调及零部件”的3级科目在分产品“大家电”项下披露,在2016年年报中,该“空调及零部件”科目的收入是668亿元。从2017年起,变更为以“暖通空调”2级科目在分产品项下披露,并在2017年年报中,按“暖通空调”的新口径将2016年的营业收入变更为687亿元,较2016年原“空调及零部件”口径增加19亿元或2.8%。此后“暖通空调”的披露口径一直延续至今。虽然美的并没有在年报的“主营业务分析”部分对“暖通空调”的具体口径做出明确界定,但鉴于变更后的数据比原来已经包含空调零部件的数据更大,说明美的年报中的“暖通空调”不仅包括原来的“空调及零部件”、肯定还包括其他部分的收入。

(美的在2017年年报的备注中指出“消费电器主要包含冰箱、洗衣机、厨房电器及其它小家电”,但对暖通空调的口径没有具体解释。但鉴于在美的年报中,与“暖通空调”分立的制造业仅有“消费电器”、“机器人与自动化”两个板块,而2022年报中“消费电器”收入1253亿,与招股说明书口径的“冰箱洗衣机”“厨电及其他”1242亿元基本对应(仅多11亿);“机器人与自动化系统”的收入299亿与招股说明书口径的“机器人与自动化“277亿元基本对应(仅多22亿),因此可以说,除了33亿元的差异之外,美的将其他所有制造业的收入全部归入到“暖通空调”中)

2、美的年报“暖通空调”项下非整机收入占比应该更高,在以年报口径比较下占有优势。

理由如下:

①美的空调零部件的外销份额更高。

证据一:据美的官网披露,2022年美芝压缩机产量突破一亿台,但据美的港股“招股说明书”显示,2022年美的空调产量仅5500万台(P170),即便美的空调全部用美芝压缩机,仍有4500万台外销。另据美的港股“招股说明书”,“2022年,我們是全球銷量第一的家用空調製造商,市場份額為21.6%”(P148)。 “按產量計,我們的家用空調壓縮機業務亦於 2022年在全球市場排名第一,全球市場份額為44%”,这说明,美的的压缩机应该有超过半数销往美的集团之外,变成暖通空调的收入。

证据二:同样据美的港股“招股说明书”,“按產量計,我們的空調電機和洗衣機電機的產量在2022年均全球排名第一,市場份額分別為39.0%及17.5%”(P156)。美的空调电机的全球份额也远超美的家用空调份额,证明也有近半外销。

证据三:而在格力2022年年报中,并没有格力压缩机与空调电机的份额披露信息,按照董明珠的风格,在这方面刻意谦虚的概率较小,大概率说明格力的空调零部件多用于内部配套,外销比例较小。

这也可以更好解释,为什么近三年双方年报显示格力空调的毛利率平均高于美的暖通空调10个点?在美的传统渠道比格力更短、线上销售份额更高、外销毛利率较格力更高的背景下,单纯空调整机的毛利差不应该这么大,这中间大概率有压缩机等工业配件销量占比较大,从而拉低美的年报暖通空调毛利的原因。

综合以上证据,以外销空调压缩机4500万台,每台均价300元计,外销空调电机3500万台,每台均价100元计,预计2022年美的外销空调零部件收入约170亿元,占2022年新能源与工业技术216亿元收入的79%,这与该板块新能源业务刚起步,业务待上规模也相对应。借此推论,本人认为,在美的年报“暖通空调”板块中,事先去掉170亿左右的外销零部件部分,应该大致可以与格力进行同口径的比较——即仅包含空调整机(含家用与商用)与内部配套零部件(正常情况下,内部配套零部件内部结算不应重复计算收入,因此此口径可近似视为狭义的空调整机进行比较)。

②美的“暖通空调”的口径比单纯的“空调及零部件”更大。

如前所述,美的在2017年年报中,收入口径从“空调及零部件”调整为“暖通空调”,将2016年的对应收入从由2016年报的668亿元,变更为687亿元,调高了19亿元或2.8%。鉴于变更后的数据比原来已经包含空调零部件的数据更大,说明美的年报中的“暖通空调”口径不仅包括原来的空调及零部件、还包括了其他部分的收入。

综上,两家公司年报均将“空调(暖通空调)”收入作为制造业项下的分产品细分项,口径宽泛而模糊,不仅包括家用空调与商用空调,还包括周边零部件乃至其他。而两家企业所争论的空调之王,特指狭义的空调整机或者更狭义的家用空调整机的概念。两者根本不是一个概念,因此简单地以年报数据比较“究竟谁是真正的中国空调之王”无法令人信服。

对此,两家公司应该都心知肚明,因此各拿出一个御用抽样调查机构的数据用来宣传,更多是作为一种营销手段,忽悠消费者而已。作为一名理性的投资者,我们对这些营销手段不应太在意……当消费者时本来就被忽悠一道了,不能投资时再被忽悠一道吧?

二、参照美的港股招股说明书,仅从整机销售额的角度,格力应该仍然是中国市场空调之王

1、从空调整机(含家用空调与商用空调)总销售额来看,美的与格力整体应该差异不大,但格力应该略微占优

具体推算方式见表1,具体可用两种方式得出上述结论:

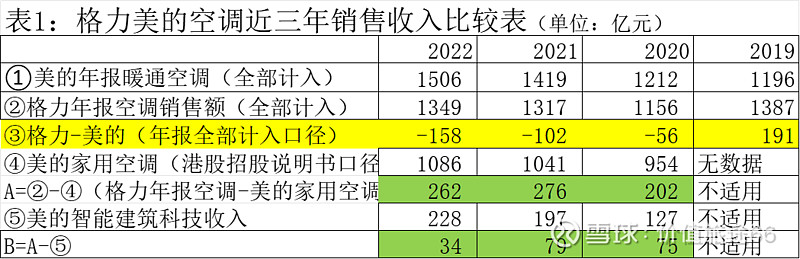

其一,根据本文第一部分的推论,如果将美的2022年报中的“暖通空调”销售收入减去170亿外销零部件,可以近似与格力年报收入进行同口径比较,但见表1第③行,2022年美的年报中“暖通空调”收入仅比格力“空调”收入多出158亿,略少于170亿,因此说明美的空调整机销售收入仍然低于格力。

其二,以美的港股招股说明书公布的智能建筑科技收入作为美的商用空调收入(事实上,智能建筑科技板块不仅包括商用空調,还包括電梯、樓宇控制軟件及能源管理等,鉴于后三者启动较晚,收入规模不大,且无从获取真实数据来源,在预估时权当误差忽略),再与招股说明书中的家用空调相加后,与格力做近似的同口径比较。结果见表1的B行,格力电器的空调整机销售收入仍然略微占优

2、仅从国内市场的销售收入份额看,格力应该仍然是优势明显的“中国空调之王”

如上所述,即便从空调整机总销售额的角度看,两者差异不大,但这只能代表两者在全球的空调份额相近,仅就中国市场而言,格力应该仍有明显优势。

这是因为,格力的国际化发展滞后,尽管5年来外销毛利率一直低于15%,还不到内销毛利率的一半,但近5年国外市场份额平均仅11.6%,2022年国外市场份额仅12.3%,我们可以近似假设,2022年,格力空调应该有87.7%的销售收入在国内实现。而美的国际化进程相对领先,在近5年外销毛利率平均24%,与内销毛利率差别不大的情况下,近5年国外市场占比平均达41.8%,2022年国外市场份额达41.5%,同样我们可以近似假设,2022年,美的空调应该只有58.2%的销售收入在国内实现。

基于上述假设,即便2022年两者全球空调整机的销售收入都是1350亿元,格力在国内销售收入将达1184亿元,而美的在国内销售的收入只有786亿元,格力在国内的空调收入将较美的高出50%。

当然两家公司的空调国外销售收入占比与总销售收入国外占比都不会简单等同,但在国际化进程明显滞后的情况下,格力在国内实现的空调销售收入占比应该是明显高于美的的,因此,从逻辑上说,在两家公司全球空调整机的销售收入相同、甚至在美的略占优势的情况下,格力空调在国内市场的销售收入也应该仍然明显超过美的,格力应该仍然是优势明显的“中国空调之王”

三、理性的投资者没有必要就“究竟谁是真正的中国空调之王”陷入纷争

本人上周五在雪球平台发布短贴《美的集团港股招股说明书坐实了格力仍为空调老大!》后,引发部分球友的激烈争论,部分球迷甚至以格里芬、梅迪芬等称呼相互嘲讽乃至谩骂,个人认为,这不应是理性投资者的应有作为。因为

1、“究竟谁是真正的中国空调之王”并不重要,认清行业与企业的发展趋势才是关键。

投资赚钱的关键是在于买入价格低于内在价值的优质股票,这就需要我们对企业的内在价值有准确的认知。即便格力不是空调之王,如果你坚信现在格力的价格明显低估,企业仍然具有核心竞争力并保证未来持续盈利增长,你买入并不畏短期波动坚定持有,将来也一定会赚钱。反过来,即便美的是空调之王,如果你认为相对于其未来长期盈利增长,其现有价格不便宜,你一样没有信心买入或坚定持有。

因此与其纠结“究竟谁是真正的中国空调之王”,不如借此问题认清为什么近两年会有这种争论?行业近10年如何发生和演变的?是什么因素驱动这种演变?未来这种演变会维持还是可能发生扭转?

如表2所示,近五年双方空调市场份额的反向变化,是造成空调之王争论的直接原因!年报的口径问题一直存在,为什么美的2018年以前不向格力发出挑战?因为在那以前,格力领先明显!是格力近六年复合增长率不到美的的一半,近十年符合增长率不到美的的三分之一,尤其是格力2019年出现两位数的下滑,才給了美的在2020年有发难的机会啊?另在家电三巨头中,格力空调销售从2018年的历史高峰1557亿下降到2022年1349亿,4年下滑208亿或13.4%,而同期美的暖通口径增长412亿或37.7%,仅家用空调口径从20年的955亿到22年的1086亿,2年增长133亿或13.9%,海尔空调同期也净增83亿或26%,连董明珠瞧不起的小米2022年都卖了300万套,从无到有净增近50亿元……美的等企业快速增长的驱动力何在?可以持续吗?格力发展停滞乃至下滑的症结何在?可以扭转吗?球友们就这些问题进行探讨,远比纠结“究竟谁是真正的中国空调之王”要重要的多,也有意义得多!

2、投资者重在时刻保持客观理性,不应因为目前“谁是空调之王”之类的问题陷入争执甚至对立

投资者应对企业时刻保持客观理性的判断和认知,无论是作为消费者还是投资者,企业都应该为我们服务,而不是相反。投资者要做自己的主人,而不是爱上自己持有的股票,不知不觉地成为格里芬与梅迪芬,听不得任何人关于自己持有股票的负面评判,诚如巴菲特所言,股票并不知道你持有它,作为散户,企业管理层也不在意我们是否持有它的股票,咱们这么全心全意捍卫它,值得么?你看看,即便是企业的高管,甚至是投资者关系负责人,对于雪球上的许多负面批评,有几个在意的?这些企业一年花几百万养着的人都不在意的事,作为自己出钱买企业股票的小散户,倒每天为此光火,咋想都觉得有些滑稽!

最后声明,本人持续观察家电三巨头三年多了,但目前没有持有其中任何一只股票,本人最近有兴趣深入研究家电股,只是因觉得它们整体处于合理偏低估值区间,看看是不是该出手买入,但目前本人仍没有搞明白买入哪一家大概率可以三年内股价翻番,也期待各位高人就此发表高见,谢谢!$格力电器(SZ000651)$ $美的集团(SZ000333)$ $海尔智家(SH600690)$