1.公司$昭衍新药(SH603127)$ 是干什么的?

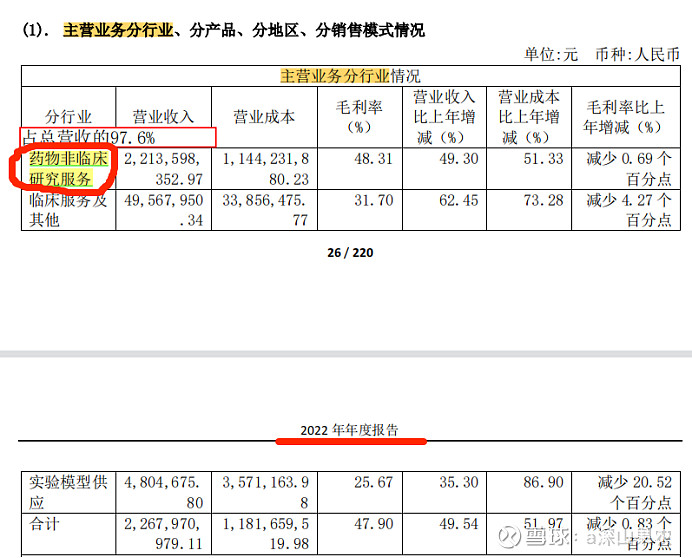

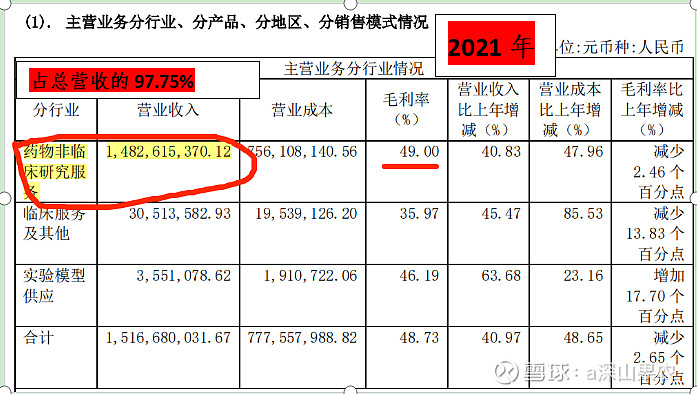

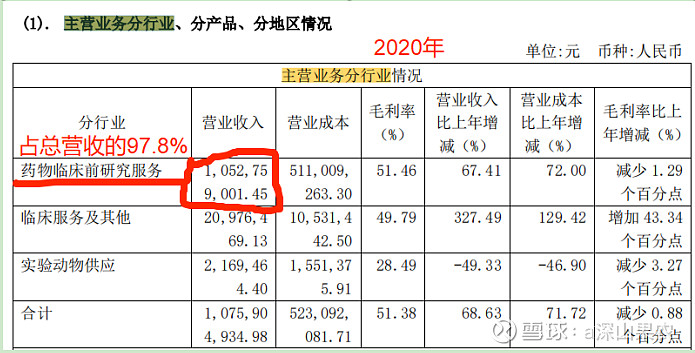

从上面连续3年的主营收入构成来看,公司的主营业务是“药物临床前研究服务”(事实上该公司从成立以来一直在做这件事),其实就是“新药非临床安全性评价”。说白了就是为药物研发机构提供有偿服务,帮助药物研发机构做新药的安全性检测、试验,确定该新药是否符合安全标准。

2.公司$昭衍新药(SH603127)$ 所处行业情况如何?

2.1公司所处行业

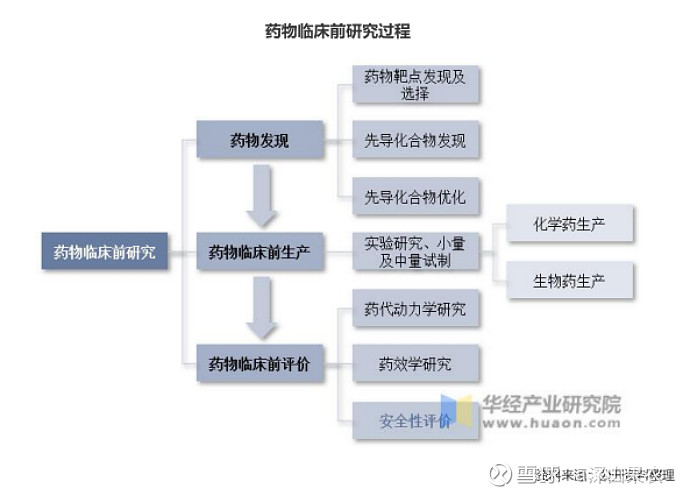

昭衍新药的主营业务是药物临床前研究里面的药物临床前评价里面的安全性评价。见下图:

2.2行业前景

主要看公司核心业务,即非临床药物安全性评价服务业务。

2021年年报:根据Frost&Sullivan最新报告,2019年,全球药物非临床安全性评价的市场规模为48亿美元,预计2024年全球安全性评价市场的规模将达到87亿美元,2019年至2024年的复合年增长率高达12.5%。2019年,中国药物非临床安全性评价的市场规模为4.1亿美元,预计2024年中国安全性评价市场的规模将达到20亿美元,2019年至2024年的复合年增长率高达36.5%。

可见,不管是从国际还是国内市场看,公司核心业务所处行业都处在快速成长期。

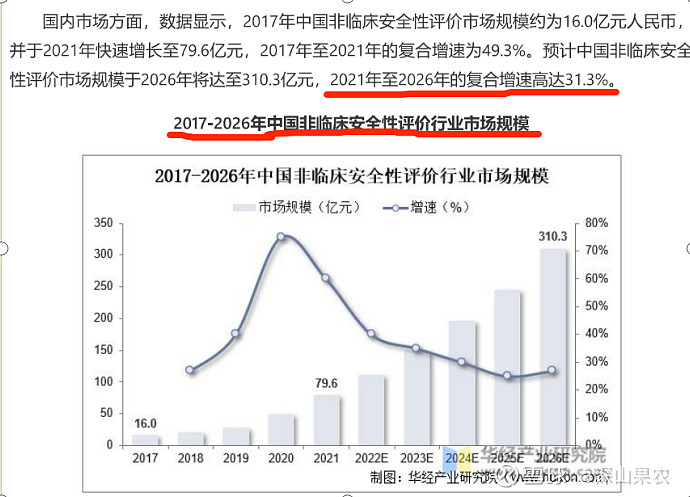

这里我们主要关注国内该行业的规模以及增速,因为公司近几年基本上80%以上的业务都在国内。

可见,多个研究机构都给出未来2-3年国内非临床安全性评价市场规模符合增速均超过30%。说明公司所在行业正处于快速成长期。

2.3行业竞争格局

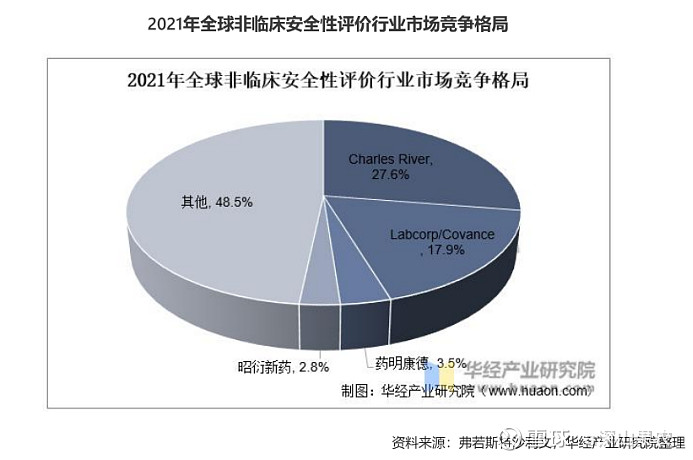

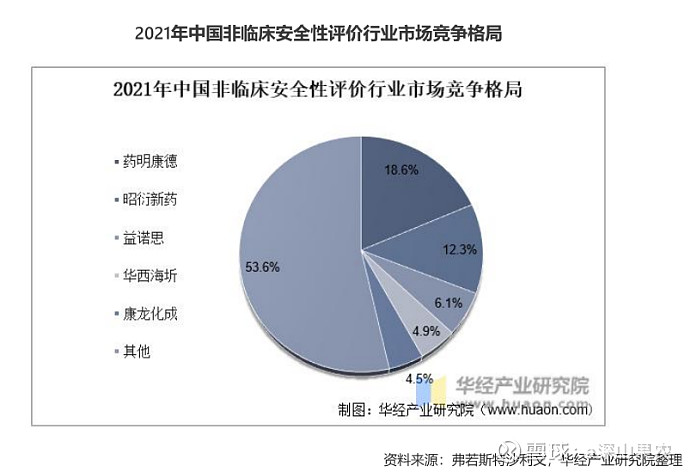

由上图可知,昭衍新药2021年全球市占率仅为2.8%,国内市占率为12.3%。国内CR4市占率为41.9%。这个行业里面,目前主要玩家有药明康德、昭衍新药、益诺思、华西海忻、美迪西、博济医药和康龙化成等。

虽然各家汇总的结果不一致,但是药明和昭衍新药两家龙头当是可以肯定的。

2.3公司市占率

以2024年Frost&Sullivan公布的数据为基数,2022年公司核心业务全球市占率为3.8%,国内市占率约为16%。如果按照华经产业研究院报告中2021年国内非临床安全性评价市场规模79.6亿元计算,昭衍新药2021年的市占率应该为14.8/79.6=18.5%。这个出入有点大。

不过总体上讲,昭衍新药在国内安评市场中的份额应该在前2名,仅次于药明康德。

2022年昭衍新药核心业务,即安全性平价业务收入增长了49%,药明康德增长了46%。

3.公司治理水平如何?

3.1企业文化

公司愿景:秉承“服务药物创新,专注于药物全生命周期的安全性评价和监测的宗旨,保障患者用药安全,呵护人类健康”。

没有找到公司使命以及企业核心价值观相关信息。

3.2管理层

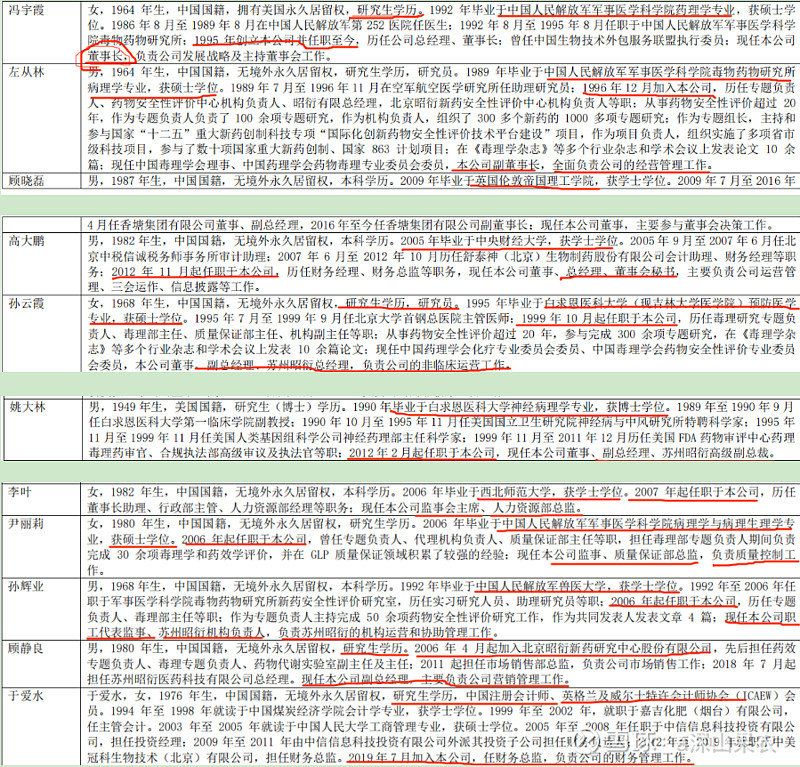

公司高管均持有公司股份,有利于公司发展。

从管理层工作经历看,公司高管基本都是专业人士,且大部分高管在公司任职超过10年,可以说是经验丰富、足够专业。

小结:公司企业文化稍欠一些感召力和凝聚力,不过公司管理团队比较优秀,有利于公司长远发展。总体上看公司治理水平算是优秀的。

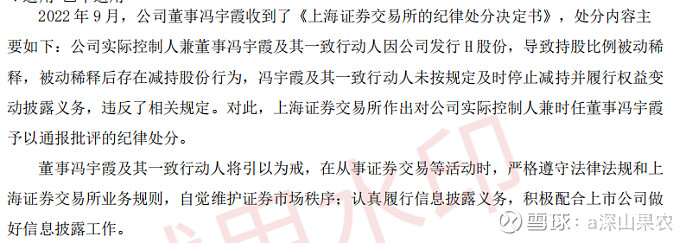

有一点令人费解:

股权被稀释后,还减持,结果还不及时披露,结果领了一个纪律处分。这是为什么?看不懂啊!

4.公司护城河是什么?

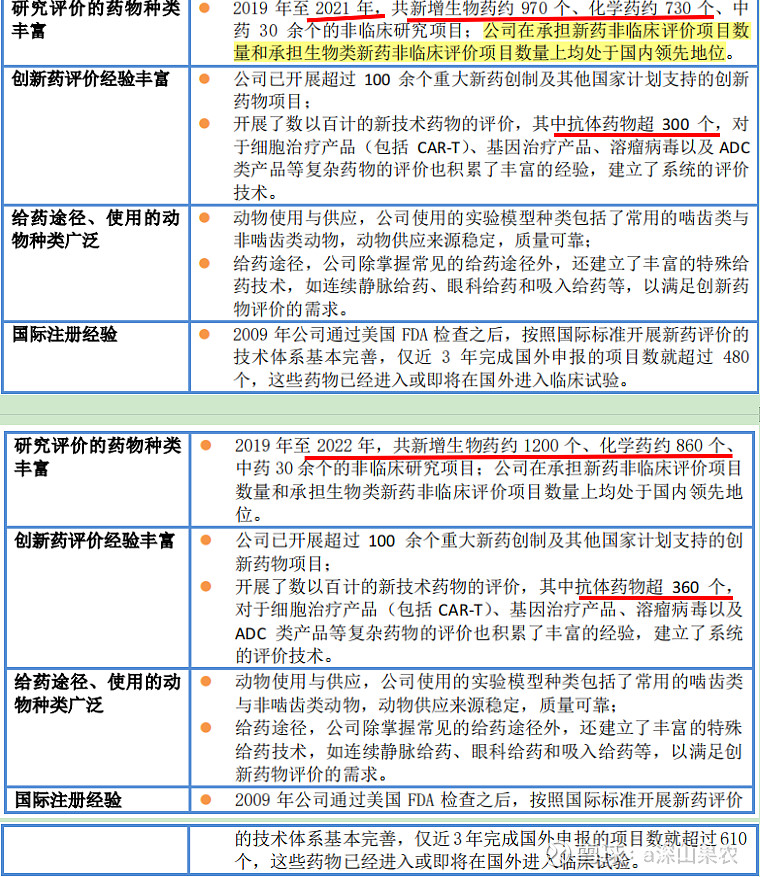

2022年年报:公司核心竞争力依然是领先的药物非临床评价能力、综合服务能力、经验丰富且富有抱负的管理团队和技术支持、实验模型业务对主营业务的支撑等四个方面,具体来讲有规模化的服务能力:在中国和美国拥有超过 10 万平方米的实验设施;专业化的药物研究能力;丰富的药物评价经验;全面的国际化资质:公司已拥有全面的国际化行业资质,支持了公司国际业务的顺利开展,在国内外市场竞争取得了较大的优势。

实验模型是药物非临床评价的主要实验系统,是业务收入的主要载体;实验模型供应和质量是非临床评价业务的基本保证、也经常是制约条件。

小结:公司拥有较突出的成本优势(规模效应)和无形资产优势(资质)护城河。

5.公司历史财务数据

2021年以前的数据在我上篇分析报告中有展示,这里就不赘述。

2022年公司的各个财务指标保持了良好状态。

唯一一个令人担心的是净利润现金含量首次小于1,为0.97,不是很离谱,但是需要注意变化趋势。

其他的暂时没有发现特别严重的问题。

历史数据告诉我们这家公司过去的发展怎么样。如果过去好,那么预示着将来公司持续好的概率比较大。但是,这仅仅只是一种概率,概率再高也会有暴雷的风险。

因此,历史数据只能作为一种参考,来验证公司过去发展的好与不好。

而投资更应该关注公司的未来。其中商业模式分析能为我们提供这方面的预测。

小结,公司近5年各项财务指标都达到了好公司的标准,公司持续创造价值的概率比较大。

6.公司$昭衍新药(SH603127)$ 估值

估值是一门艺术。

模糊的正确好于精确的错误。

历史财务数据告诉我们公司质地优秀。

公司所处行业赛道未来几年的复合增速大于30%,公司为行业细分领域的龙头之一,保持高于行业平均增速的概率相对较高。

对于处在成长期的公司来讲,PEG估值法是相对来讲比较合适。

PEG=PEttm/公司未来三年净利润复合增速。

这里保守估计公司未来三年净利润复合增速为30%。为什么说保守?因为前面几个机构预测未来3年安评行业复合增速大于30%。作为该细分行业龙头企业之一(公司过去5年净利润复合增速45%左右),跑赢行业平均应该是可以预见的。因此这里保守取30%。

那么,公司当前PEG= 22/30 =0.7<1,说明公司价值是被低估的。

公司合理估值为30倍*2=60元.

2023年5月5日收盘价为49.3元,对应安全边际为18%左右,公司当前属于明显低估水平。

7.风险提示

作为CRO企业,面临的风险相对是比较多的,有来自国家地区政策、市场竞争、人才、安全、疫情防控等多方面的风险。但是这些风险是全行业的、整体的风险更多一些。从上述分析可见,公司质地良好,持续向好的概率更大一些。

应对风险的办法是在足够低的价格买入。

8.总结:

按照是不是在好赛道?公司是不是好公司?价格是不是好价格?三点论来讲,昭衍新药所处赛道前景好,竞争格局较好,行业集中度有进一步提升空间;从历史财务数、企业文化以及管理团队来看,公司质地良好,在药物非临床安全评价领域具有一定的行业地位,未来可期。

9.参考资料:

9.1公司往年年报

9.2同花顺软件F10

9.3价值事务所分析文章

★ 看不懂的企业不能投 ★ 不好的企业不能投 ★ 不到好价格的企业不能投

声明:以上仅为个人学习过程中的记录,只为记录学习和交流,不荐股。