巴菲特投资生涯分为三个阶段,分别对应三种估值方法。

第一阶段,烟蒂估值法。就是打折计算公司所有能卖的资产减去总负债,看其结果是否大于市值,注意打折计算。

第二阶段,市盈率估值法。市盈率三个字中的“市”是指市价,就是二级市场的每股价格。“盈”指盈利,就是每股收益。“率”字就是比率。

第三阶段,自由现金流折现估值法。

1.自由现金流

计算方法一般有两种:

第一种是最简单的,即净利润减去资本支出。

第二种又称股东盈余,即自由现金流等于净利润加折旧加摊销减资本支出减资本运营增加。其中,资本支出也就是构建固定资产、无形资产和其他长期资产支付的现金。资本运营增加,简单理解为今年的流动资产减流动负债减去去年的流动资产减流动负债。

2.折现率概念

折现率是指机会成本折现率和风险折现率。

对于稳定性高、弱周期、低负债、高竞争力的大公司,要给出较低的折现率。对于周期强、高负债、低竞争力的小公司,要给出较高的折现率。

例如前者给出5%左右,后者给出8%左右。那么,合计就是4%机会成成本折现率+5%风险折现率=9%稳定高竞争力大公司的折现率。4%机会成本折现率+8%风险折现率=12%不稳定竞争力小公司折现率。

再次注意,以上都是毛估,没有精确的数字。

投资是门艺术,估值更是艺术。

3.预估两个增长率

第一个增长率,是未来5到10年公司平均增长率。确定性更高的公司,假设未来十年平均增长率。确定性低的公司,假设未来五年平均增长率。

第二个增长率,即十年后的永续增长率。

鉴于没有哪家公司会无限的增长,并且随着时间的不断延长,不确定风险也会随之加大,折扣力度也要加大,所以永续增长率一定是很低的,可以与本国GDP增速做比较。

好公司可以给出和GDP增速相差不多的增速。差一点的公司就要给出比GDP小一些的永续增长率。

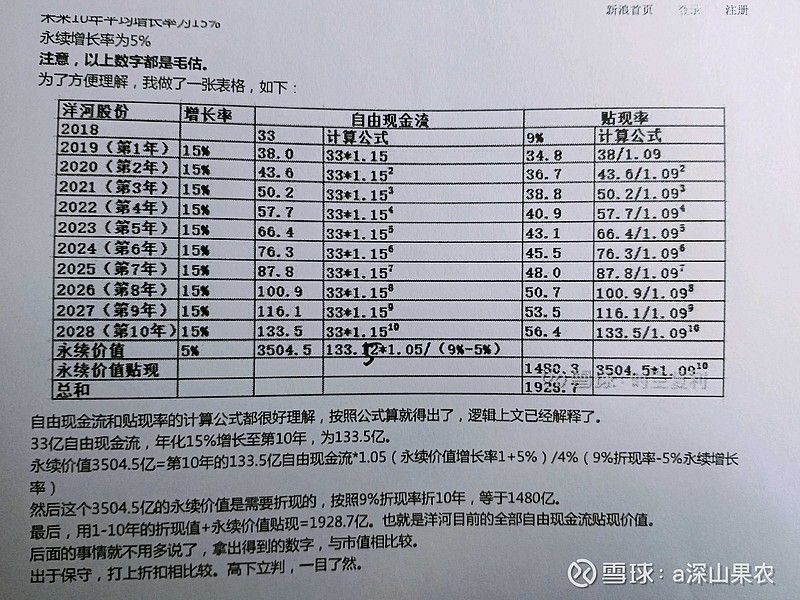

有了两种自由现金流的计算公式,有了折现率,有了未来十年或五年增长率以及永续增长率,下面才能正式计算自由现金流折现值。

下面,再聊一下PEG估值法

PEG估值法的真正含义是指企业的市盈率与企业的潜在盈利增长率的比值。

企业潜在的盈利增长率一般指未来三年的净利润增长率。

所以,PEG估值法应用的范围是比较窄的,只适用于业绩可预测性比较强,并且业绩增速在15%到25%之间的企业。

投资中应该遵循的核心标准是好行业,好公司,好价格。其中,好行业和好公司是前提,好价格是根本,这三者一个都不能少。

任何估值方法,首先是建立在对企业的理解之上的,企业的经营是动态的,企业的品质永远是放在第一位的,而决定企业品质的最关键因素又是这家企业的大股东和管理层的能力和道德水平。所以,我们应该优先选择好的企业、好的企业家,然后才是进行静态的估值。