1.公司$长春高新(SZ000661)$ 是干什么的?

公司长春高新技术产业(集团)有限公司始建于 1993 年,由长春高新技术产业发展总公司独家发起设立。1996 年公司股票在深圳交易所挂牌上市,是东北地区最早的一批上市公司。公司成立之初,以高新区基础设施建设为主,后逐步在多个领域试水。直至 1997 年金磊博士加入,长春金赛药业有限责任公司的成立,瞄准国内生长激素市场空缺,公司成功转型医药行业。1998 年成立长春高新华康制药股份有限公司,搭建现代中药发展平台,2000 年更名吉林华康药业股份有限公司。2004 年成立百克生物,正式进军疫苗行业,并于 2021 年科创板上市,逐步形成以生物医药为主,房地产为辅的发展格局。公司实际控制人是长春新区国有资产监督管理委员会。

2.公司$长春高新(SZ000661)$ 所处行业情况如何?

2.1行业前景

根据华鑫证券在公司深度研究报告中给出的详细分析,公司的几个核心业务如生长激素、流感疫苗、带状疱疹疫苗和鼻喷流感疫苗,都将在疫情恢复后将实现可观的营收增长,原因是需求大、国产替代空间大,公司所处行业赛道的前景依然广阔。

2.2行业竞争格局

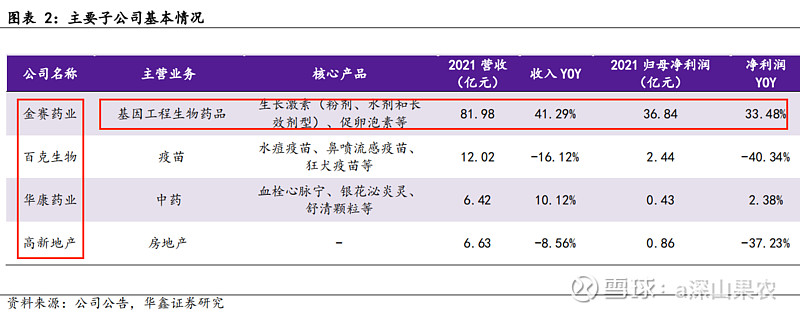

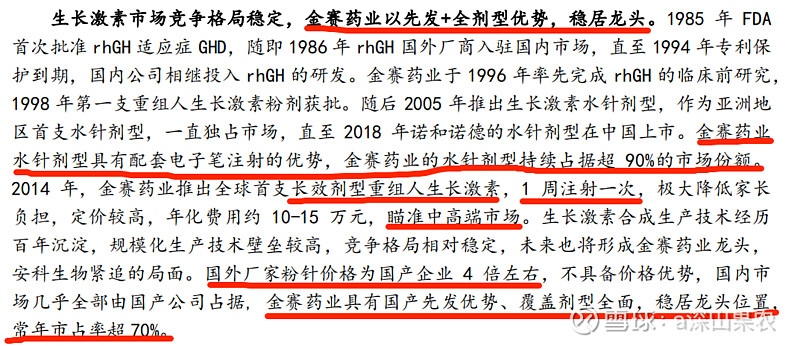

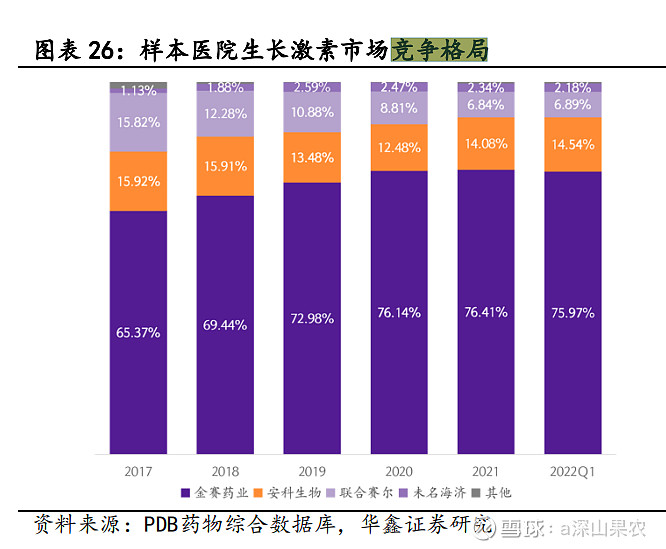

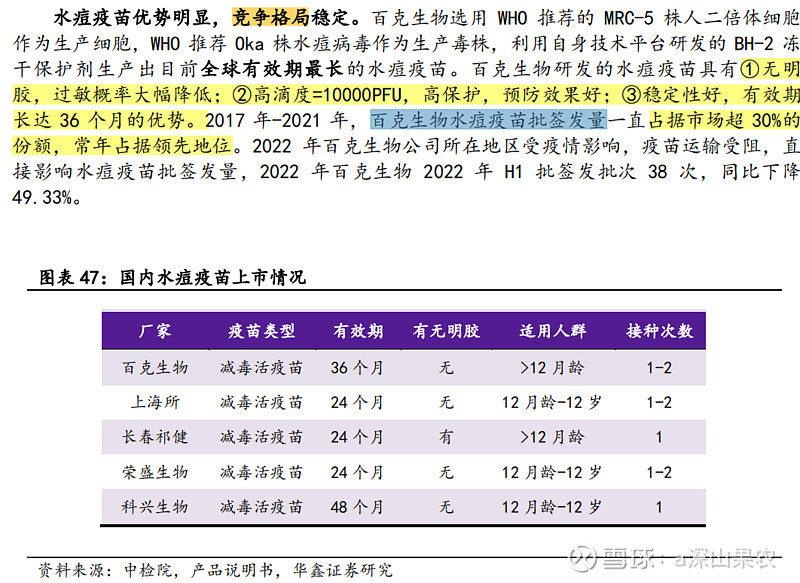

可见,公司$长春高新(SZ000661)$ 核心产品的竞争力在行业内都是比较强的,可以说是独占鳌头,罕有对手。

3.公司治理水平如何?

3.1企业文化

使命:敢为人先,致力健康产业;追求极致,打造卓越品质;科技引领,创造美好未来

愿景:创百年企业,铸民族品牌,超越自我,持久卓越。

核心价值观:为客户创造价值,为员工创造机会;为股东创造效益,为社会承担责任

发展理念:坚持创新驱动、广纳五洲英才;专注医药领域投资、搭建共赢共享平台

企业文化给人一种较强的凝聚力和感召力,说明公司在文化建设方面是比较重视的,这有利于公司实现健康持久的发展。

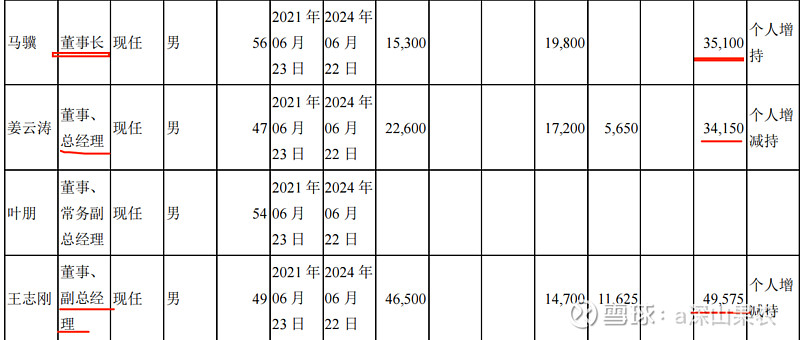

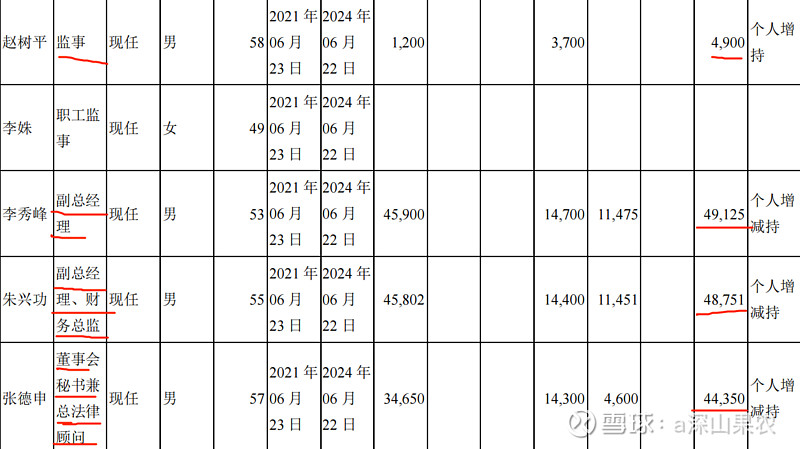

3.2管理层

上图可知,公司管理人员中大部分人持有公司股份,这一点有利于公司发展。

从公司管理层工作经历看,是典型的国有企业人员配备,专业性、陪伴公司成长时间等方面都显得不够优秀。

4.公司护城河是什么?

根据公司21年年报,公司拥有依托政策,发挥创新优势;明晰发展战略,确立市场地位;坚持技术创新,强化科技支撑;打造营销队伍;实现资本与技术有效融合;拥有国资背景等优势。

归结起来,公司拥有较强的品牌、专利技术等无形资产优势和转换成本优势。

5.公司历史财务数据

依靠生长激素龙头地位,公司快速扩张,2017-2021年营收 CAGR=27.23%,疫情冲击下,公司表现依然强劲,2020 年、2021 年营业收入高达 85.77 亿元、107.47 亿元,分别同比增长 16.3%、25.3%;归母净利润分别为 30.47 亿元、37.57 亿元,同比增长 71.64%、23.33%。公司 2022 年 Q1&Q2 季度,营业收入 58.31 亿元,同比增长 17.5%;归母净利润 21.2 亿元,同比增长 10.21%,增速放缓系受疫情影响生长激素新患入组延后所致,下半年有望恢复放量。

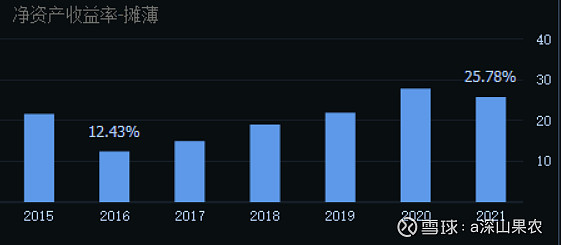

公司近5年ROE平均值大于20%。2022年三季报显示公司ROE为19.95%,优秀。

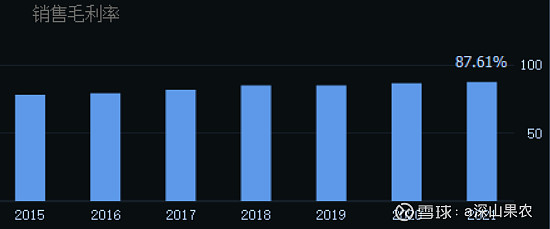

公司毛利率常年维持在80%以上,2022年三季报,公司毛利率为88.82%,优秀;

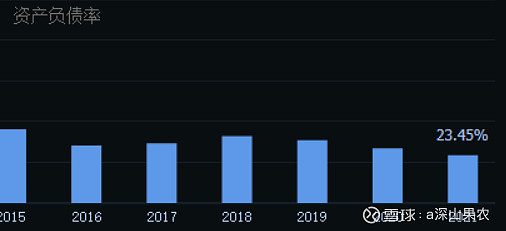

近5年公司资产负债率小于30%;2022年前三季度小于20%,公司债务安全性高。

从上图可知,公司的净利润现金含量一直小于1,近5年平均值为60%左右,也就是说公司没有转到与净利润一样多的真金白银,还有公司应收账款与存货占比(>5%和15%)、销售费率(28.5%)以及期间费用与毛利率比值(>40%)都比较高,有暴雷风险。

近五年公司股利支付率仅13%左右,对股东比较吝啬。

6.公司估值

从历史市盈率百分位看,公司当前处于偏低估值。

综合公司成长性、护城河以及历史财务表现来看,合理估值这里给20倍。

机构预测公司2022年净利润为47亿元,对应合理市值为940亿,对应合理股价为232元,对应好价格为116-162元。

2023年1月31日收盘价为201.1元,合理偏高,对应的安全边际较低,需耐心等待好价格的出现。如果已持有公司股票,可以耐心等待市场过激,高位卖出。

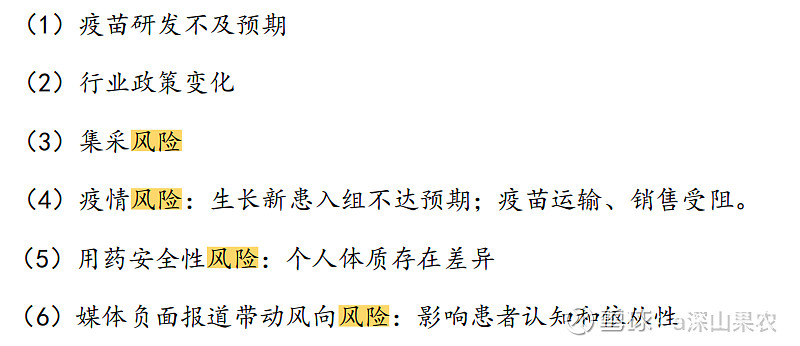

7.风险提示

8.总结:

长春高新(000661)是一家国资背景,拥有牛逼产品的生物制药公司。其核心业务主要来自子公司金赛药业的生长激素和百克生物的三款疫苗。单从其所处赛道来看,公司的发展空间仍然很大,且公司近几年不管是营收、利润、总资产等都在快速增长,说明了公司所处行业属于成长期。历年财务指标中,大部分都堪称优秀,比如ROE、资产负债率、毛利率、营收和利润增长率、营收质量、专注度等。但是公司的净利润现金含量却低的有点离谱,近5年平均才60%左右,而且长期被上下游无偿占有资金,销售费率大于28%,存货和应收账款占总资产比率也有点高,成本管控能力也表现不佳。再加上公司近几年三大活动净现金额呈现+-+的情况较多,说明公司在一边持续加大投资,一边不断从外面搞钱。

最后,我又联想到公司的管理层工作经历,我不免有点担心,公司之所以有好的表现,关键在于公司收购了几个好儿子,而不是在其经营能力,这点让我觉得该公司能否继续好下去,还有待观察。

以上只是个人学习的记录,不作股票推荐。

9.参考资料:

9.1.同花顺软件F10;

9.2.公司年报;

9.3.华鑫证券对公司做的深度分析报告;

9.4 价值事务所公众号中关于长春高新的分析文章。