1.公司是干什么的?

公司$昭衍新药(SH603127)$ 主要提供三项服务,即药物非临床研究服务、药物临床研究服务和动物模型供应。其中药物非临床研究服务一直是公司的核心业务。

(来源于:公司2021年年报)

公司在承担新药非临床评价项目数量和承担生物类新药非临床评价项目数量上均处于国内领先地位。

公司是国内专业从事药物非临床评价的GLP实验室之一。除核心业务外,公司还提供其他技术服务以增加盈利能力,如医疗器械评价、食品动物评价、销售啮齿类实验模型等。

说白了公司就是为药物研发机构提供有偿服务,这个服务主要是药物安全性评价,即帮助药物研发机构检测、试验,看他们要研发的这个药符不符合相关安全标准。

2.公司$昭衍新药(SH603127)$ 所处行业情况如何?

2.1行业前景

主要看公司核心业务,即非临床药物安全性评价服务业务。

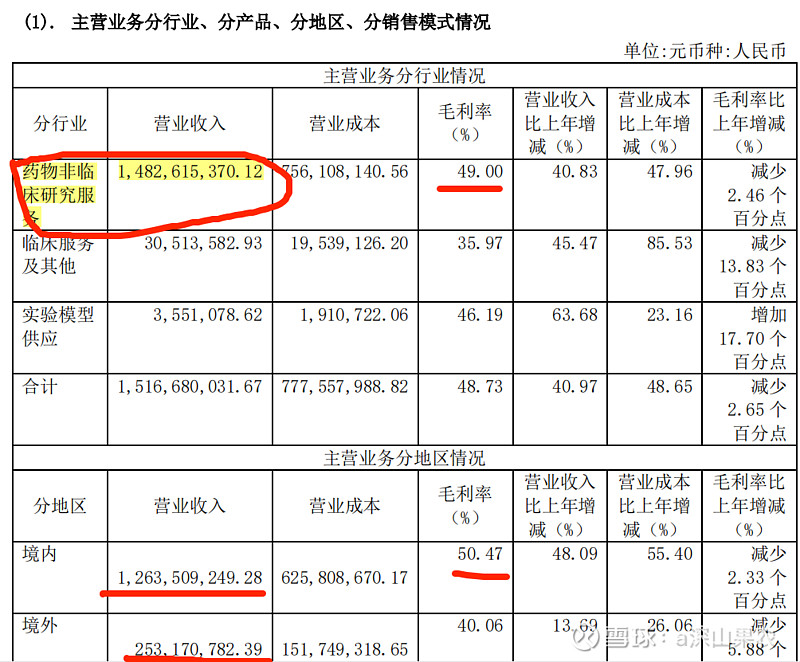

2021年年报:根据Frost&Sullivan最新报告,2019年,全球药物非临床安全性评价的市场规模为48亿美元,预计2024年全球安全性评价市场的规模将达到87亿美元,2019年至2024年的复合年增长率高达12.5%。2019年,中国药物非临床安全性评价的市场规模为4.1亿美元,预计2024年中国安全性评价市场的规模将达到20亿美元,2019年至2024年的复合年增长率高达36.5%。

可见,不管是从国际还是国内市场看,公司核心业务所处行业都处在快速成长期。

2.2行业竞争格局

国内 CRO 行业的发展尚属于成长阶段,与欧美等医药产业发达地区相比,我国 CRO 产业在产业规模、业务范围、技术能力、团队经验、客户认可度等方面均存在一定差距。未来几年国内CRO企业将不断扩大规模,并通过兼并重组等方式不断提高全产业链布局和国际化服务能力,从而提高综合竞争力。行业竞争程度将会持续加剧。

2.3公司市占率

根据Frost&Sullivan公布的数据,2024年全球安全性评价市场的规模将达到87亿美元,2024年中国安全性评价市场的规模将达到20亿美元。

公司1月17日发布2023年业绩预告,公告显示,2022年公司预计实现营业收入20.65-23.69亿元,同比增长36.2%-56.2%。可以估算公司2022年药物非临床研究服务收入大概为20亿-23亿。

以2024年Frost&Sullivan公布的数据为基数,2022年公司核心业务全球市占率约3.6%,国内市占率约15%。

3.公司治理水平如何?

3.1企业文化

公司$昭衍新药(SH603127)$ 愿景:秉承“服务药物创新,专注于药物全生命周期的安全性评价和监测的宗旨,保障患者用药安全,呵护人类健康”。

没有找到公司使命以及企业核心价值观相关信息。

3.2管理层

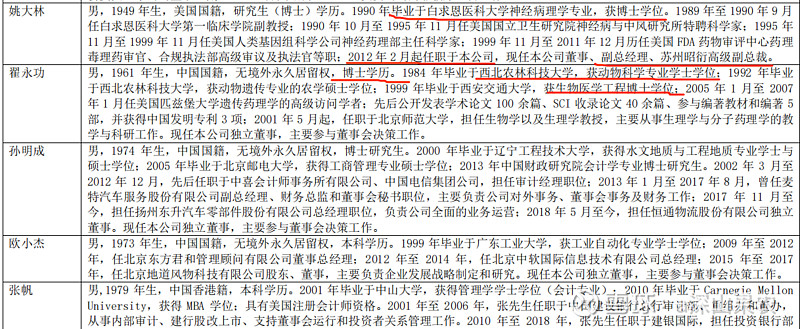

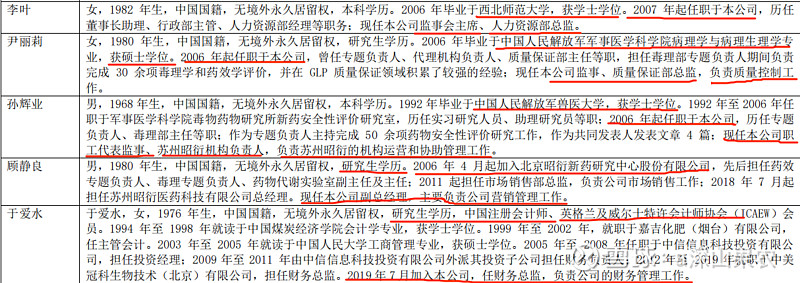

从上图可知,公司高管均持有公司股份,这是有利于公司发展的表现。

从管理层工作经历看,公司高管基本都是专业人士,且大部分高管在公司任职超过10年,可以说是经验丰富、足够专业。

小结:公司企业文化稍欠一些感召力和凝聚力,不过公司管理团队比较优秀,有利于公司长远发展。总体上看公司治理水平算是优秀的。

4.公司护城河是什么?

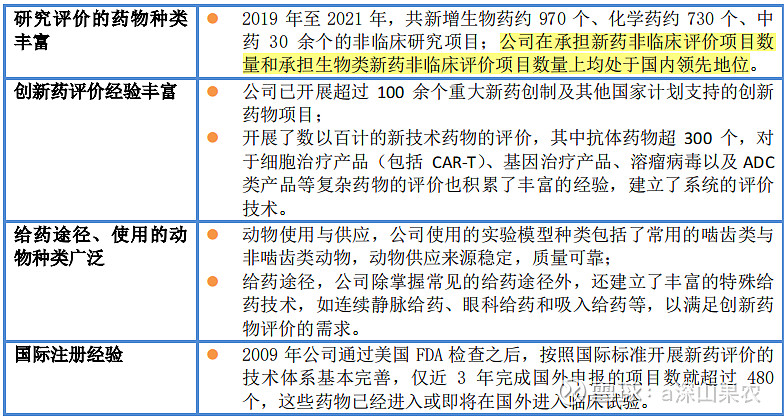

2021年年报:公司核心竞争力领先的药物非临床评价能力、综合服务能力、经验丰富且富有抱负的管理团队和技术支持、实验模型业务对主营业务的支撑等四个方面,具体来讲有规模化的服务能力:在中国和美国拥有超过 10 万平方米的实验设施;专业化的药物研究能力;.丰富的药物评价经验;全面的国际化资质:公司已拥有全面的国际化行业资质,支持了公司国际业务的顺利开展,在国内外市场竞争取得了较大的优势。

实验模型是药物非临床评价的主要实验系统,是业务收入的主要载体;实验模型供应和质量

是非临床评价业务的基本保证、也经常是制约条件。

小结:公司拥有较突出的成本优势(规模效应)和无形资产优势(资质)护城河。

5.公司历史财务数据

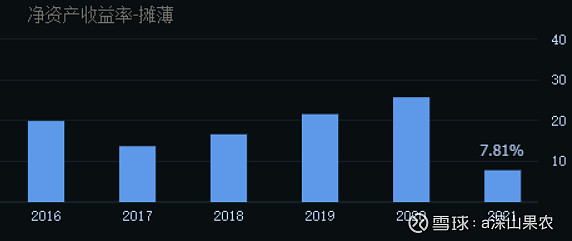

公司近5年ROE平均大于15%,2021年突然降到7.8%。经查,21年R0E突降的原因是公司21年在香港上市募集资金使得公司净资产大幅增加所致,公司净利润持续快速增长,见下图:

公司2021年净利润大幅增加、资产负债率大幅下降,说明公司净资产大幅增加,进一步印证了ROE的大幅下降是因为净资产的大幅增加。因此这个下降属于正常,没问题。

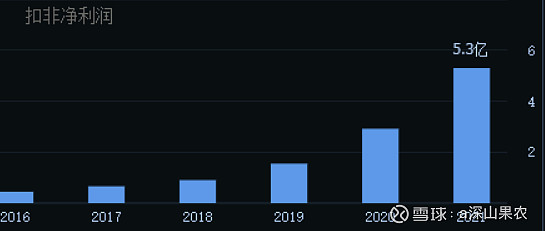

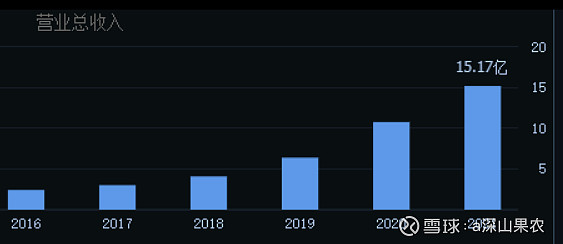

可见,公司营收与净利润变化趋势一致,显示出公司强劲的增长势头。

再看公司近5年净利润现金含量,始终远大于1,说明公司转到的是真金白银,净利润质量非常高。

公司流动比率一直大于1,说明公司偿债能力较强。20年以前的速动比率和保守速动比率一般,21年两者均大于4,说明公司短期偿债能力迅猛提升,保证了公司短期偿债没有问题。这与21年在香港上市募集到资金有关。

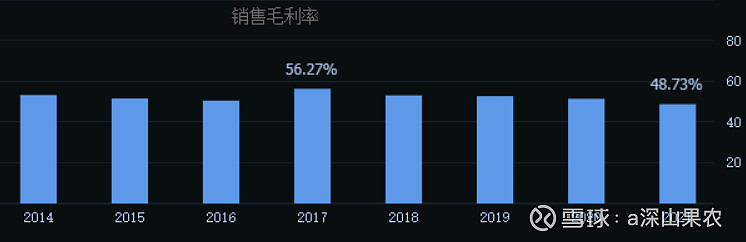

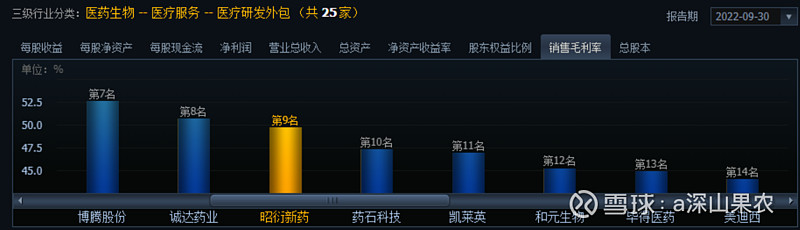

公司销售毛利率长期位于40%以上,行业排名第九,排名第一的药康生物为72%左右。说明公司所处行业的销售毛利率普遍较高,这也正好印证了公司所处赛道是个好赛道。加上公司营收总额和利润总额均呈现持续快速增长趋势,说明公司产品或服务具有一定的竞争力。

小结,通过上述统计分析,可以看出公司近5年各项财务指标都达到了好公司的标准,公司持续创造价值的概率比较大,值得关注。

6.公司估值

6.1净利润预测估值法

公司历史平均市盈率为91倍左右,当前市盈率57.38倍,历史最低市盈率49倍,可见公司当前市盈率相对较低。这里保守给50倍。

机构给出的22年公司净利润预测值8.89亿元,对应合理市值444亿元,对应合理股价为444/5.36(总股本)=82.9元,对应好价格5折为41.5元,7折为58元。

2023年1月20日收盘价为66.43元,对应安全边际为-14%左右,缺乏足够大的安全边际。

但是单从公司市盈率百分位看,公司当前属于明显低估水平。

6.2股息率估值法

目标股息率取5%。

股利支付率取近5年平均值29.6%。

2022年预测分红金额为8.89*0.29=2.63亿元,对应每股股息2.8/5.36约等于0.49元,对应好价格=0.49/5%=9.8元。当前股价远远高于股息率好价格。

小结:按照净利润预测法估值,公司当前是合理偏高;按照股息率估值法,公司当前严重高估。因此,需要我们继续等待好价格出现。

7.风险提示

作为CRO企业,面临的风险相对还是比较多的,有来自国家地区政策、市场竞争、人才、安全、疫情防控等多方面的风险。但是这些风险是全行业的、整体的风险更多一些。从上述分析可见,公司质地良好,持续向好的概率更大一些。

应对风险的办法是在足够低的价格买入。

8.总结:

按照是不是在好赛道?公司是不是好公司?价格是不是好价格?三点论来讲,昭衍新药所处赛道前景好,竞争格局较好,行业集中度有进一步提升空间;从历史财务数、企业文化以及管理团队来看,公司质地良好,在药物非临床安全评价领域具有一定的行业地位;当前股价并不具备足够高的安全边际,建议耐心等待好价格出现。

9.参考资料:

9.1公司年报

9.2同花顺软件F10

9.3价值事务所分析文章

★ 看不懂的企业不能投 ★ 不好的企业不能投 ★ 不到好价格的企业不能投

声明:以上仅为个人学习过程中的记录,只为记录学习和交流,不荐股。