1.公司是干什么的?

$陕西煤业(SH601225)$ 公司主营业务:煤炭开采、洗选、运输、销售以及生产服务等业务,煤炭产品主要用于电力、化工及冶金等行业。

截至2020年末,按照中国矿业统计标准,公司拥有煤炭地质储量217.83亿吨,可采储量125.60亿吨。公司90%以上的煤炭资源位于陕北、彬黄等优质煤产区。目前拥有红柳林、张家峁、柠条塔、小保当一号、二号五对千万吨级矿井,产能优势非常明显。智能化产能达到了95%,在煤炭行业上市公司中位列首位。

陕北、彬黄矿区是全国最优质的动力煤及炼焦配煤基地。

2.公司所处行业情况如何?

2.1行业前景

双碳达峰,全球煤炭产量增速下降及资本开支不断下滑。

2020年全球煤炭产量负增长,2021年又出现正增长。海外龙头煤企在煤炭领域的资本开支也逐步缩减,海外煤炭供给失去弹性;叠加疫情好转全球工业的恢复,对煤炭需求反弹,导致煤价暴涨。

短期内煤炭价格将会具有较强抗跌性。全球煤炭产量增速下降,叠加地缘政治冲突和疫情反复等影响,进口煤炭增速较快,但是较高的进口煤炭价格会对国内煤炭企业形成利好。

2.2行业竞争格局

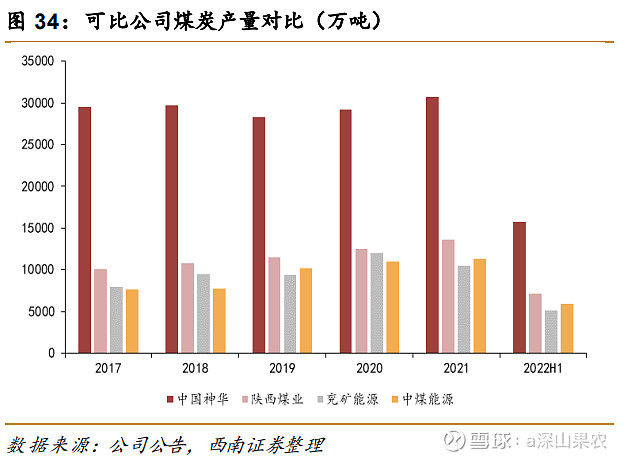

在行业中,公司煤炭产量近5年来稳居行业第二,仅次于中国神华。

$陕西煤业(SH601225)$ 公司煤炭资源储量丰富,煤炭品质优异。公司煤种可主要分为贫瘦煤、长焰煤、弱粘煤、不粘煤、瘦煤、气煤等,具有高发热量和较高稳定性等特点,平均热值5500大卡/千克以上。行业第一大煤炭公司中国神华的煤炭平均热值4212大卡/千克,公司煤炭资源品质优良。

2.3公司市占率

没找到公司市占率数据。

2021年,全国原煤产量41.3亿吨,同比增长5.7%,创历史新高。晋陕蒙新四省(区)原煤产量33亿吨,占比全国的79.9%,同比提高1.6%。

2021年公司年产能1.36亿吨,粗略估计公司市占率为3.3%。2022年1月-11月公司煤炭产量1.44亿吨。

3.公司赚钱模式是什么?

个人觉得煤炭公司本质上是资本密集型企业,赚的是加杠杆和资金息差。融资搞来钱,买设备、买矿山,然后把产品卖出去,还掉本息,剩下的就是公司利润。

4.公司治理水平如何?

4.1企业文化

查了半天,没有找到公司企业文化相关内容。感觉跟公司国有企业性质有关,因为企业发展基本上靠国家政策,所以企业也就懒得再搞一套企业文化了,听党指挥跟党走就是了。

4.2管理层

公司高管的信息是在太少,最后在同花顺软件上才找到管理人员的信息,且很不全,有些连年龄、薪酬、入职时间都没有。从现有信息看,公司管理层多是长期在陕煤集团子公司成长起来的,管理经验肯定有,但是总体年龄偏大,现任五六位高管都在退休年龄附近。

这个企业感觉不是很好,没有自己的企业文化,管理层信息少而不全面。似乎给人一种非现代企业的感觉。或许是我见得少的缘故,难道国有企业都是这样吗?

5.公司护城河是什么?

2021年年报中提到,公司核心竞争力有资源、区位、产能、技术和平台等五个方面核心竞争力。按照四大护城河分类法,公司具备无形资产优势中的资源、地理位置和技术优势,行业第二的产能说明公司具有一定的规模优势。

6.公司历史财务数据

$陕西煤业(SH601225)$ 公司近5年ROE中,2017-2021年平均值大于20%,属于优秀公司,22年前三季度更是飙升至27%,说明公司赚钱能力很强。

从公司毛利率变化看,公司具有明显的周期性。大概6-7年一个周期。现在正处在底部向上趋势中。22年三季报显示公司毛利率达到了40%。

销售净利率变化趋势同上,幅度相对小一些。

近年公司资产负债率从2015年的58%一路下降到22年三季度34%左右,杠杆不断下降,长期更安全。

流动比率、速动比率和保守速动比率从2015年开始持续提高,说明公司偿债能力越来越强,不差钱儿。

近5年股利支付率平均40%左右,最低29%,最高62%,相对较高,但不够稳定,总体上讲,公司对股东还算是慷慨的。

7.公司估值

7.1净利润预测估值法

公司历史市盈率平均值为7.68倍,这里取7倍。

机构给出的22年公司净利润预测值356亿元,对应合理市值2492亿元,对应合理股价为25.7元,对应好价格5折为12.8元,7折为17.5元。

2023年1月3日陕西煤业收盘价为18.68元,对应安全边际为-1%左右。

7.2股息率估值法

目标股息率取5%。

股利支付率取40%。

2022年预测分红金额为356*0.4=142亿元,对应每股股息142/96.95约等于1.46元,对应好价格=1.46/5%=29.3元。当前股价远低于股息率好价格。

8.风险提示

最主要的风险来自市场风险。煤炭价格下降的风险,公司主营是动力煤,且动力煤价格从去年到现在涨幅较大,有一定的下降引力。但是从全球经济复苏和地缘政治以及疫情影响等角度看,煤炭价格呈现涨易降难的特性。因此公司保持超额利润或许可以持续。

化解风险的办法:在公司股价足够低的时候买进。

9.总结

公司基本面优秀,仍有一定的发展前景,值得长期关注,特别是当前股价处在相对低估的位置。长期持股收息是个比较安逸的投资策略。

声明:以上只是个人学习记录,不作荐股。如有错误之处,欢迎大家指正。

10.参考资料

公司年报、券商研报;

同花顺软件F10数据。