1.公司是干什么的?

三七互娱$三七互娱(SZ002555)$ 是一家文化娱乐公司,以网络游戏研发、发行和运营为基础的文化创意业务,同时通过外延投资等方式持续投资元宇宙、影视、音乐、 艺人经纪、动漫、社交文娱、电竞、文化健康及新消费等领域,打造全产业链生态布局。

(2022年公司半年报)

2.公司所处行业情况如何?

2.1行业前景

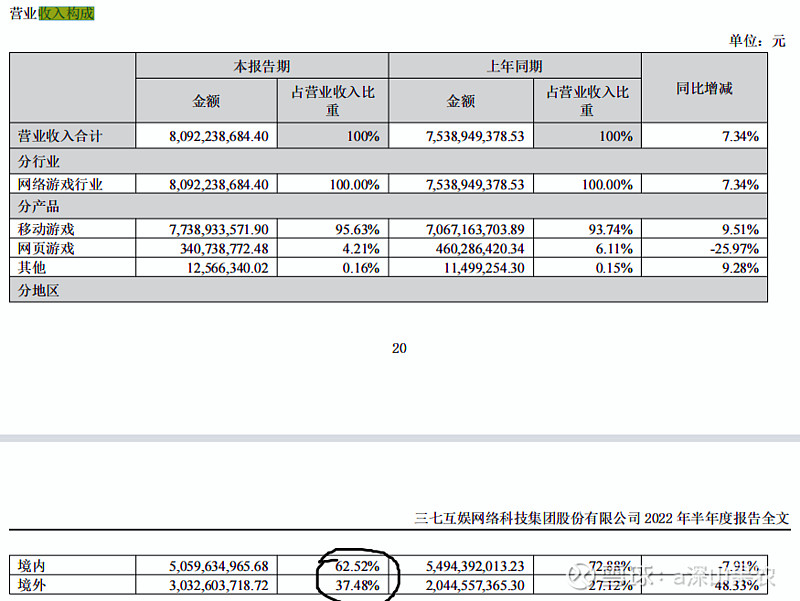

‘游戏产业的“人口红利”基本消失,行业或已进入存量竞争时代。’……“出海游戏在用户下 载量、使用时长和用户付费三个方面均保持较好的增长。”(2022年公司半年报)

可知,公司所处游戏行业,国内增长速度放缓,总体空间见顶,但是海外空间仍然可期。

2.2行业竞争格局

从公司2022年半年报中指出,公司所处行业或已进入存量竞争时代。整体来看,游戏行业研发门槛和竞争壁垒大幅提高,具备精品研发、发行、运营优势的头部企业更为受益。

2.3公司市占率

公司在中国国内移动游戏发行市场占有率名列前茅。

3.公司赚钱模式是什么?

公司通过开发、推行和运维多款游戏,赚取玩家充值费和广告费,属于toC型公司。

4.公司治理水平如何?

4.1企业文化

使命:给世界带来快乐

愿景:成为一家卓越的、可持续发展的文娱企业

价值观:创新、进取、尊重、分享

4.2管理层

通过查看公司官网上管理团队的个人信息,感觉公司团里团队大部分都具有文化娱乐行业资深背景,学历普遍较高,应该算的上是一个比较优秀的管理团队。

5.公司护城河是什么?

公司2022年半年报中提出,公司核心竞争力有以下几点:一是行业领先的研发实力。公司持续推进“研运一体”战略,重视研发投入及人才培养,经过多年的研发投入,公司研发实力已处于行业领先水平;二是优秀的发行实力;三是研运一体模式优势;四是团队优势。

个人感觉(我是个游戏小白)公司在成本管控方面有一定的优势,即公司只具备成本、无形资产、网络效应和转换成本四个护城河中的一个。品牌方面与网易、腾讯这些大牛公司尚有一定差距。

6.公司历史财务数据(近五年)

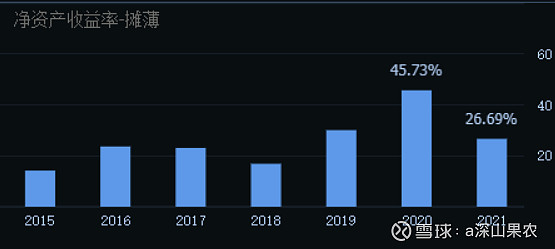

6.1先看ROE

近5年来,只有18年略低于20%,其他年份均高于20%,属于优秀类公司。

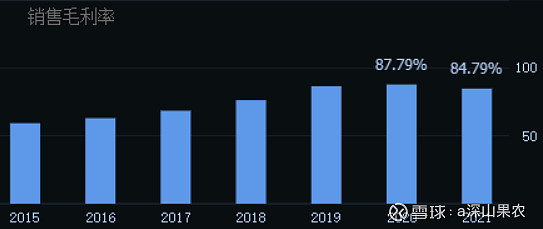

6.2再看毛利率

近5年,公司毛利率持续提升,大于80%,优秀。

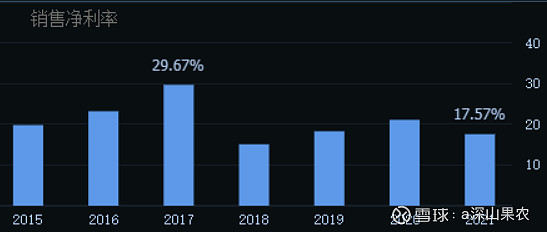

6.3再看净利率

17年最高30%左右,之后最低15%左右,目前维持在17%左右,100快收入里面有17块净利润,很不错了。

6.4再看净利润现金含量

连续5年净利润现金含量大于100%,说明公司赚到的是真金白银,净利润质量很好,优秀。

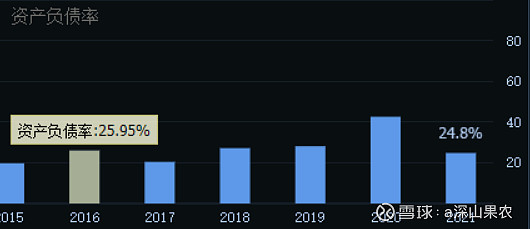

6.5再看资产负债率

近5年只有2020年资产负债率大于40%,其他年份均小于40%,说明公司是一家在偿债能力上相对安全的公司。

7.公司估值

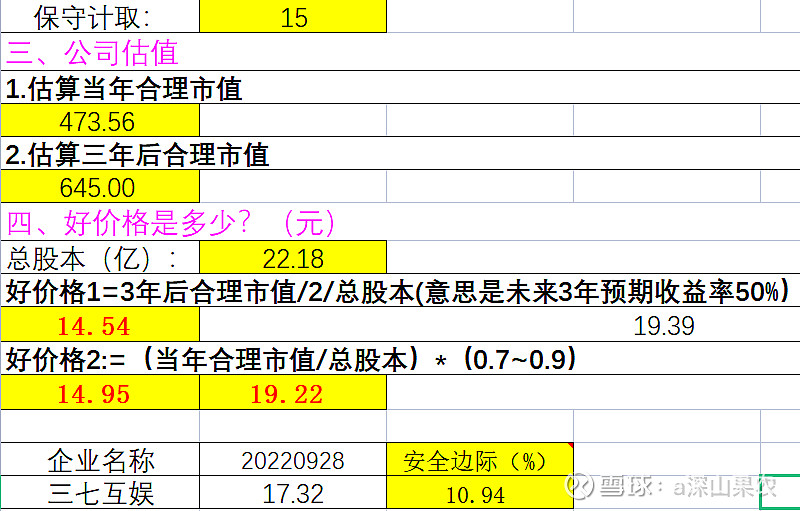

从公司历史市盈率看,当前(2022年9月28日)公司PE(ttm)=10.33倍,处于历史最低位置。公司近5年PE平均值26倍,近1年PE平均值18倍。保守给15倍估值。

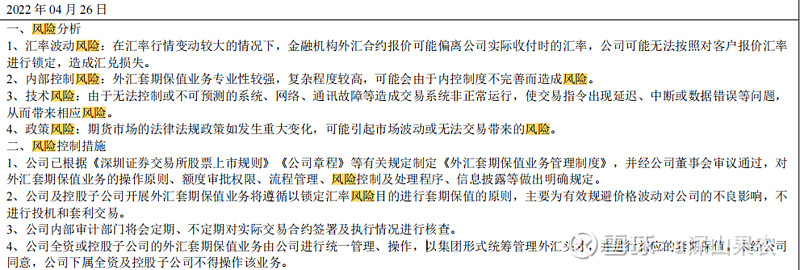

8.风险提示

总结:

三七互娱$三七互娱(SZ002555)$ 基本面良好,海外业务发展突出,前景可期。加上公司企业文化凝练,具有一定的号召力和感召力,管理层实力很强,且都很年轻。个人以为当前公司确实有被市场错杀的情况,值得关注。

以上只是个人学习记录,不作荐股。

参考资料:

1.公司历年年报、半年报

2.价值事务所(公众号)文章

3.雪球网有关文章