继今年年初的卡游之后,奥特曼IP又要抬出一家上市公司了。这次的布鲁可集团是做积木拼装小人发家的,2023年的GMV(商品交易总额)达到了约18亿元,本月初在港交所递表。

有意思的是,这家公司的老板并不简单。他叫朱伟松,是游族的创始人之一,与林奇、陈礼标等创始人一道,从早期的《萌江湖》《一代宗师》《女神联盟》等做起,一路将公司带到了上市。

然而游族上市之后,朱伟松却选择从头开始创业,投身到玩具行业之中。如今十年过去,居然要做出第二家上市公司了。

十年前,游族是风光无两的「A股主板第一游戏股」。谁能想到十年后,各自的命运会发展成现在这样呢。

命运的分歧点

早年在游族时,朱伟松主要负责研发管理工作。2014年6月,游族将壳公司(原名:梅花伞)正式更名,完成借壳上市的最后一个步骤。差不多同时,朱伟松升任公司监事长。按理说,这应该是坐享之前辛勤耕耘的成果的最佳时机。

不过这位大佬并不愿意安于现状。在游戏领域做出成就之后,他打算步入科技领域,并发现了儿童玩具这个缺口。他认为,既然我们的生活已经步入智能手机的科技时代,儿童玩具也应该升级换代,每一代儿童都应该有他们独特的成长环境。

于是当年12月,朱伟松成立了一家新公司「葡萄科技」,切入早教和玩具行业,自己担任CEO。这就是布鲁可的前身。

加入他一同创业的,是在互联网科技领域颇有成果的老朋友林泰君。这位合伙人早在1997年就步入了早期互联网行业,曾在盛大工作三年,主持开发大数据平台,还做过跨境电商和广告业务。他曾在媒体采访中透露,与他一起创办葡萄科技的朋友「在游戏界做得很成功」。据林泰君称,当时二人已是十多年的老朋友了。

2015年,朱伟松又找来了盛晓峰担任总裁。盛晓峰此前曾在英特尔旗下公司有十年的工作经历,负责教育类产品的设计研发,曾两次因在教育类产品研发中的杰出贡献获得英特尔成就奖,是科技+教育方向的双料人才。

于是,葡萄科技探索的方向也与几位高管的经历密切相关。公司成立初期的产品包括早教平板「葡萄平板(PaiPad)」、智能玩具,以及与早教设备配套的《哈泥海洋》《涂涂世界》等幼儿早教游戏,都围绕着游戏、科技、教育的关键词。在两年之内,葡萄科技就成长到了500人规模,算是迅速建立起了整套研发团队和生产线。

他们还在部分产品中加入了一些大数据分析功能,试图分析儿童的使用数据,实现个性化教育。以现在的眼光来看,这些想法本身还是比较前沿的。然而或许是技术尚不成熟,又或许是市场需求并不高,这些早期产品没造成太大影响力,目前都已经停产停售、或是停运下架了。

2016年年中,朱伟松辞去了在游族的监事职务,开始把更多精力转移到葡萄科技。从这一年开始,葡萄科技转向了新的业务,开始研发和生产积木玩具。

盛晓峰曾透露,当时他和朱伟松都恰好初为人父,工作繁忙之余,常常从外地甚至国外带玩具回家给孩子玩。然而无论是什么样的玩具,似乎都无法长久地吸引孩子的兴趣,就算是名震海内外的乐高积木也是如此。这让他们发现了商机。

他们认为,乐高积木在成人市场相当风靡,但在儿童市场其实是缺位的。一方面,低龄儿童的游戏兴趣需要成就感和直观确切的目标来引导,而动辄几百上千块的乐高对于儿童的想象力来说显得太空洞了;另一方面,乐高零件为了追求标准化而细小、棱角分明,安全性上也并不适合低龄儿童使用,但其实幼儿也是有游戏需求的。

因此,他们开始想要打造专为儿童设计的积木玩具,进而试图成为「中国自己的乐高品牌」。2017年,公司创造了第一个积木玩具自有IP「百变布鲁可」。这些面向儿童的积木尺寸更大、外形更圆润,在造型方面放弃了部分可塑性,但非常容易形成简单的造型,有时甚至只需两块积木。

也是从2017年年中开始,朱伟松分多次逐渐减少了自己在游族的股权比例,最终在2019年完全退出了游族的股权框架,可以说是把全部精力都放在了葡萄科技身上。

顺着先前对于早教产品的探索,2017~2018这两年,公司推出了一个新的品牌「葡萄教育」,专门为幼儿园、学前班提供早教方案。这些早教课程依托「葡萄平板」等已有的软硬件产品,尝试培养儿童的信息素养,甚至带他们接触游戏化编程。

「葡萄智趣教室」

早教游戏《hello编程课》及配套教具

两年时间里,公司在全国各地的数十家幼儿园建立试点教室、开办试点课程,还与中国教育学会、中国教育国际交流协会、芬兰国家教育署等国内外组织机构开展过交流活动。尽管「少儿编程课」现在遍地都是,但在那几年似乎市场还不成熟。结果公司的这套业务有些雷声大雨点小的意思,官方公众号的更新停止在了2018年7月。

早教课程业务宣告落幕后,林泰君在2018年下半年退出了葡萄科技的股权架构,转而创立了新的创业孵化咨询公司「蜀柏孵化器」,投身新的事业了。

伴随着业务转向和高层变动,2017到2020年这段时间,恐怕也是葡萄科技最为动荡的阶段。2016年下半年林泰君接受媒体采访时曾表示,「葡萄科技的创始团队自成立至今已经拒绝了多次投资意向」,希望把控企业发展方向。然而2018年,公司就先后接受了两轮外部投资,2019年又是两轮,2020年又接受了一轮。五轮融资总共募集了8.57亿元,融资需求还是相当强烈的。

幸而来自游族的老朋友们帮了不少忙。葡萄科技在2018年初的第一次融资,林奇就直接以个人名义掏出了一个亿。这部分股权后来被林奇的子女继承,并在2021年以1.47亿的价格转让给了布鲁可的其他股东。在2018年底的第二次融资,游族的另一联合创始人陈礼标以个人名义拿出了6000万。在2020年的第五次融资,陈礼标又拿出了1000万。

在前后多次融资的帮助下,公司总算能摆脱业务失利的困境,将目光转向新的业务窗口。

财富密码还得是IP

或许是发现早教市场尚不成熟,公司还是回到了玩具业务上来。2019年,公司开始研发拼搭角色类玩具。2020年底,公司更名为布鲁可科技,更名后的公司的确开启了新的篇章。

或许由于朱伟松是研发管理出身,布鲁可就算是做实体玩具,也相当看重研发工作。截至今年3月,公司的研发团队占全部员工人数的62%,其中有80%是产品研发团队。这在很大程度上保证了玩具的创新性。

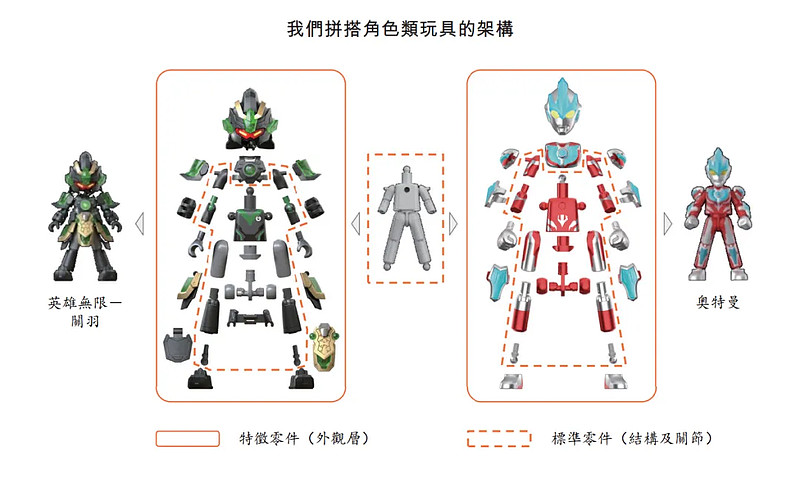

拼搭角色类玩具的研发过程持续了三年。直到2022年,这些积木小人才上市销售。循着过往积木玩具的研发经验,积木人也采用更少的积木块数、更大的积木尺寸、更圆润的外形轮廓,来方便儿童操作。

在此基础上,玩具的结构又被分为标准零件和特征零件两部分。这一方面使得零件更标准化,有利于新品降低研发成本;另一方面让不同款玩具之间的混搭成为可能,激发用户的二次创作和传播。

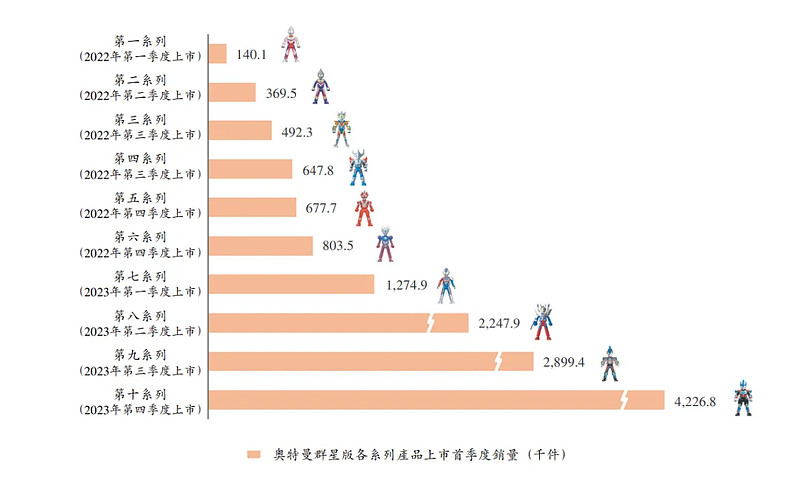

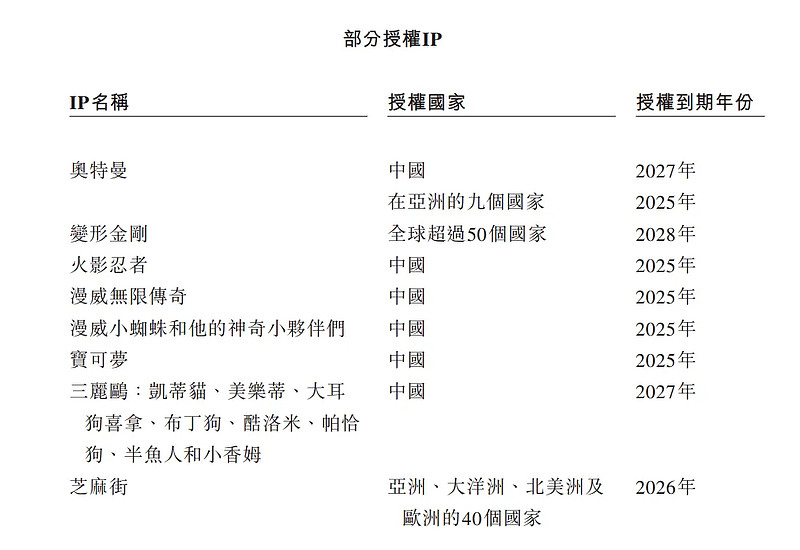

更重要的是,公司拿下了奥特曼IP的授权。奥特曼积木人从2022年开始推出,影响力从零开始迅速扩大,仅用两年时间,新品的首季度销量就已经增长到了超过400万。

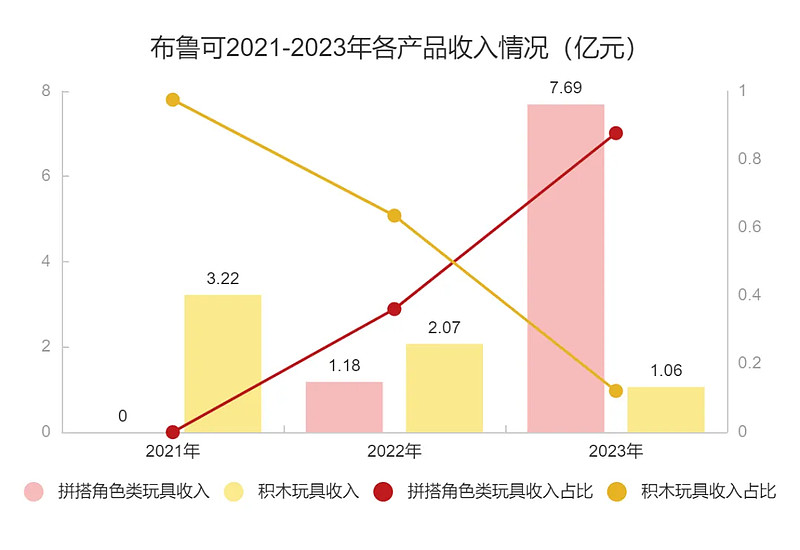

结果,积木人一跃成为公司最赚钱的产品,两年内收入占比就上升到了87.7%,带动公司整体的GMV来到了18亿元。这个奇迹也成为了公司如今赴港IPO的最大底气。如今,公司旗下的授权IP早已不限于奥特曼了,变形金刚、漫威、宝可梦、三丽鸥等热门IP都已成为公司的合作对象。

公司为积木人产品设计了不同的精致程度,并相应地划定了不同价位,从而打入不同的年龄圈层。在刚刚过去的淘宝618年中狂欢节中,布鲁可在天猫的玩具店铺销售榜上排到了第16名,在玩具潮玩店铺直播销售榜上排到了第9名。

但实际上,这些线上销量仅占公司的很小一部分,更多销量来自线下经销商。在2023年,线下经销商的收入占到了公司总收入的83.6%,而线上渠道仅占12.1%。这恐怕说明,更多的用户是在路边文具店、大型商超这样的渠道购入的。和卡游的「奥特曼卡牌」相似,这意味着公司的产品已经深入到了目标用户的生活场景中。

在营销方面,公司像多数玩具厂商一样与KOL、KOC合作,这些头部账号的全网粉丝数总和现在已经达到了1.6亿。此外,公司正在建立自己的用户社群,即微信小程序「布鲁可积木人Club」。用户可以在这里预约限量盲盒、分享二创作品、参与新产品设计投票,还可以将购买的玩具录入账号进行激活,收集图鉴和奖杯。账号下的购物积分还可以用来兑换优惠。

这些功能不仅能提高用户粘性,也能鼓励用户支持正版产品。截至今年3月,这个微信小程序已经有了150万注册会员,其中约80%的会员激活了至少一件玩具。在2023年激活了玩具的会员,平均每人激活了五件玩具。微信小程序的确正在为公司带来大量的回头客。

整体看来,公司的前景应该是不错的,然而朱伟松并不愿意一直抱着奥特曼这个金大腿。毕竟这些IP的授权大部分会在未来一两年内到期,而公司的授权合同并不是到期自动续约的,这终究是一分隐患。况且从2021年到今年第一季度,公司总共已为购买IP授权花费超过3600万元了。这总归是一笔不小的开支。

因此,公司也早已在培育自己的原创IP了,目前有2017年推出的《百变布鲁可》和2022年推出的《英雄无限》。两个IP的画风截然不同,也针对不同年龄段的受众群体。公司已经围绕两个IP推出了动画片、短片等作品,尝试实现影片与玩具的「双向带货」。

然而目前来自原创IP的收入尽管已经在逐年大幅增长,但还是远远赶不上授权IP带来的收入。就拿2023年来说,原创IP的收入还不到授权IP收入的十分之一。原创IP恐怕短时间内还没法成为公司的依仗。

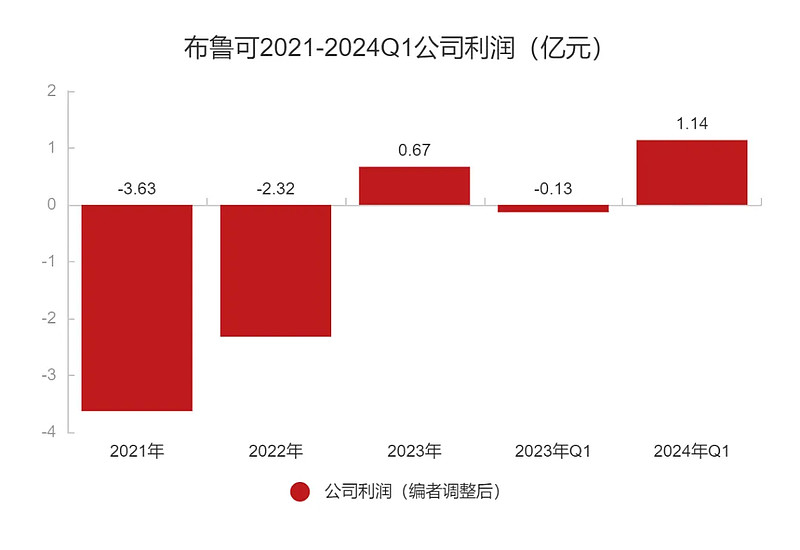

对于朱伟松来说,恐怕还有一大部分危机感来自公司报表。在2021年和2022年,公司都是经营亏损的状态,直到2023年才扭亏为盈。(此处的计算去除了「可转换可赎回优先股的公允价值变动」一项,因为这项实际上反映的是公司的股权价值变化,带有对赌意味,亏损越大反而表示公司经营状况越好,与实际的经营收入和开支无关。)IPO文件没有披露更早的数据,恐怕情况更加不容乐观。

对利润拖累最大的项目是营销推广开支,好在随着积木人产品已经打响名号,这一项支出已经在逐年下降了。大额开支带来的利润的不稳定性,显然不利于公司冲击上市。

哪怕是这一点点风险,也是现在的布鲁可不愿意看到的。因为公司有对赌协议在身——如果公司在递表后的一年内没能成功上市,公司股东将恢复股份回购权,意味着股东可以强制要求公司回购自己持有的股份,也就相当于撤资。

看来公司早年间四处寻求投资时,可能处于相当不利的地位,才被迫留下了这么一把达摩克利斯之剑。如今公司业绩刚刚扭亏为盈就急着上市,恐怕也与当初的这些对赌条款有关。

综合起来看,公司在短期内的业绩压力还是相当大的,成败似乎就在上市这一举了。眼下朱伟松对公司的管理也因此趋向于保守。截至今年3月,公司员工人数仅有410人,甚至还不如2016年时多了。

最大的好消息是,奥特曼积木人现在依然火爆。事已至此,没有回头路可以走,恐怕只能继续「相信光」了。

结语

回首布鲁可的发展经历,多少还是有些令人唏嘘。几位高管的眼光多数时候还是相当超前的,只是市场尚不具备条件,这些商业思路也就显得生不逢时。好在公司后来抓住了新的市场机遇,一口气打出了名堂来。

如今的布鲁可,已与当初「科技+教育」的初衷相去甚远。不过那又如何呢?无非是从迎合家长的需求,变成了直接迎合孩子的需求罢了。