作者:韩修身

编辑:韩修身

《繁花》热播,上海本地企业频繁入镜,但这里边好像不包括老牌国货上海家化。百年匠心,尽善致美,掀开家化厚重发展史,这家企业承载了一个世纪来上海及全国人民的共同记忆。

上海家化的前身为成立于1898年的香港广生行,上世纪50年与上海明星香水制造厂等多家企业合并为上海明星家用化学品制造厂,后于1967 年更名为上海家用化学品厂。

依托上海的地利优势,上海家化也成为我国较早上市的企业之一,旗下不少品牌,早在20世纪90年代就已经红遍大江南北。这个年代也是《繁花》故事拉开序幕的背景年代。

这样的一家企业,这样的历史、故事渊源,却没能把握住《繁花》这样的潜力营销IP,确实有点可惜,甚至会有种被雅诗兰黛攻克大本营的错觉。

不过,作为百年国货品牌,门类最全的家化头部企业,上海家化近年的业绩虽稍显低迷,但也在积极求变。

01

家化的底子

也是不吃流量的底气

不得不承认家化、美妆是一个非常吃营销、非常吃流量的行业。就像“哪里贵了”一样,靠着一个网红IP,一支眉笔就能很快崛起,销售额以“亿”计。但上海家化的资历之深,好像吃资历和老本就够了,貌似并不怎么在乎或者是忽略了流量的作用。无论是从品牌、产品还是渠道上来看,百年沉淀的上海家化,都算是底子比较厚的企业。

根据2023年半年报,上海家化旗下主要品牌包括佰草集、玉泽、高夫、美加净、典萃、双妹、启初、汤美星、六神、家安等,以及合作品牌包括片仔癀(口腔护理)、芳芯、碧缇丝等,产品覆盖护肤、个护家清、母婴等。这样的豪华品牌及产品矩阵,基本上覆盖了高中低端、不同场景的各类消费人群。

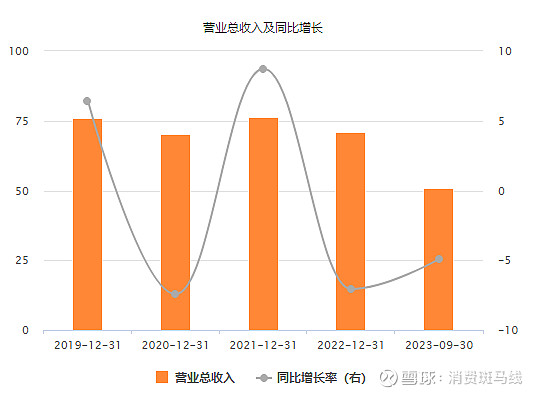

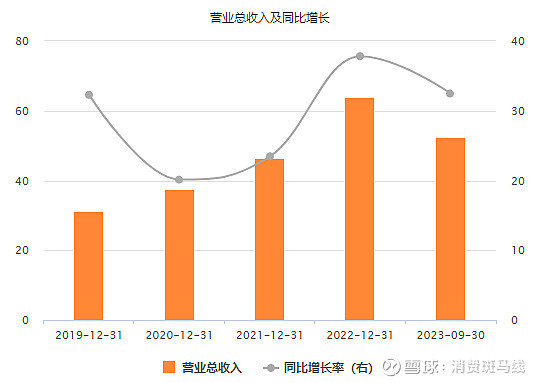

也是因为底子够厚,不怎么会吃流量的上海家化,这两年业绩虽谈不上太好,也谈不上太坏。数据显示,近五年来,上海家化的营收一直保持在70亿左右元的规模,基本上没有什么成长性。归母净利润保持在5亿元左右,高低错落,尽显底子很厚的本色。

相比较而言,这几年快速崛起的国民妆护品牌并不少。比如珀莱雅,其近五年的营收增速均保持在20%以上。这样来看,上海家化显得逊色不少,尤其是2023年三季度,珀莱雅营收反超上海家化。

没有成长性的企业也不会招资本市场喜欢。1月12日收盘,上海家化报20.28元/股,较巅峰时期的63.11元/股,打了近三折。

02

家化求变

从业绩导向开始

或许是被行业晚辈的反超所刺痛,2023年10月,上海家化宣布内部组织架构变革,设立美容护肤与母婴事业部、个护家清事业部、海外事业部,以事业部为决策主体,并对业绩结果负责。

从产业经营逻辑上来讲,作为国内为数不多的较早完成多品牌布局的妆护龙头之一,上海家化要想重拾增长,并非难事。那就是要重视营销,重视流量。尤其是在美妆消费领域,是有希望占据奢侈品消费的高端赛道,从而释放更多的利润。

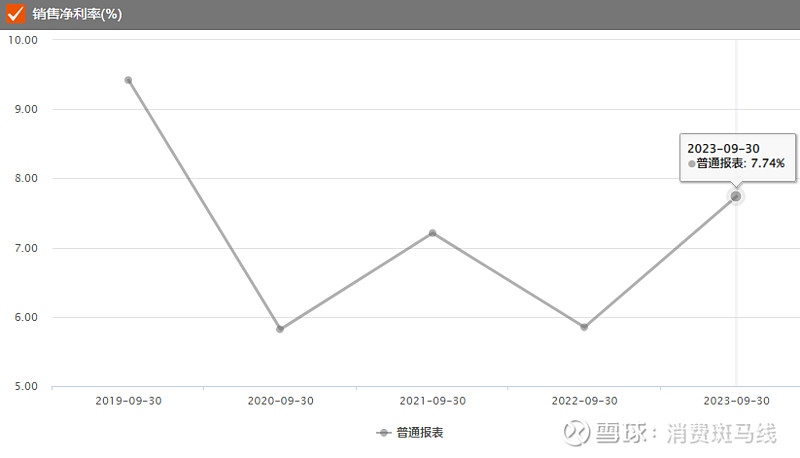

2023年三季报数据显示,上海家化的毛利润率及净利润率分别为59.52%、7.74%。同期,珀莱雅分别为71.18%、14.76%。显然,在产品的市场议价能力上,珀莱雅要明显强于上海家化。

换个角度来讲,有差距也代表着更有潜力。从趋势上看,2023年,上海家化毛利润率及净利润率均有所提高。尤其是净利润率,上海家化2023年三季度净利润率为7.74%,创出近四年新高。

要想保持住这种盈利能力向上的趋势,就要学会吃营销、吃流量,会顽梗,把产品销量和品牌调性拉上去。尤其是当下的消费环境下,国民品牌很多都接住了“泼天的富贵”。让雅诗兰黛冲进《繁花》里,这种痛失大本营的事件,不只影响市场士气,也会伤及企业声誉。

回到上海家化的改革,“对业绩结果负责”,这样的改革方向,值得期待。$上海家化(SH600315)$