作者:韩修身

编辑:韩修身

新年伊始,消费产业就传来预喜消息。

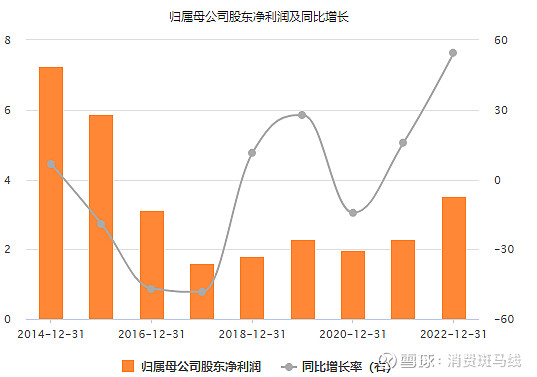

1月2日,燕京啤酒发布2023年度业绩报告,2023 年公司实现归母净利润 5.75至6.85 亿元,同比增长63.22%至94.44%,取中值为6.30 亿元,同比增长78.83%。值得一提的是,即便取预告最低值来看,燕京啤酒的当期归母净利润,也将刷新自2016年以来,近八年新高。

也就是说,燕京啤酒2023年业绩的高增长,很纯纯,并不是因为波动大、低基数等影响。而从消费大产业的视角来审视,燕京啤酒的业绩表现,显得更可圈可点。

首先是,燕京如此突出的业绩,出现在2023年消费产业弱复苏的大环境下;其次是,啤酒消费量早在十年前就已经触顶,成为了一个缩量市场,但燕京啤酒却能重拾增长。可以说,燕京啤酒给出了一份新消费形势下消费企业典型的成长样本,非常具有参考借鉴价值。

01

净利润四年连涨

燕京啤酒重拾成长

根据CHOICE金融终端数据,2020年、2021、2022年,燕京啤酒归母净利润分别为1.56亿元、1.72亿元、2.72亿元,逐年递增。结合,2023年预告数据来看,燕京啤酒净利润将实现四年连涨,显然已经重拾成长性。

尤其是2023年,消费产业弱复苏,燕京啤酒逆势而上。根据国家统计局数据,1—11月份,我国社会消费品零售总额427945亿元,同比增长7.2%。其中,除汽车以外的消费品零售额384665亿元,增长7.3%。而燕京啤酒前三季度营收为124.16亿,同比增长9.66%,明显好于社零表现。

利润端的增长来看,1—11月份,全国规模以上工业企业利润同比下降4.4%。燕京啤酒2023年全年净利润增长 63.22%至94.44%。增速如此两相对比,完全是两个方向,高下立见,燕京啤酒表现过于突出。

更难得的是,燕京啤酒重拾的成长性是兼顾规模成长和盈利成长的双重成长,质量非常的高。更不要说,啤酒消费市场在很多年前,就已经是个缩量市场。但燕京依然能够突围,更能说明问题。

根据平安证券研报数据,2013年我国啤酒产销量见顶,啤酒行业进入存量竞争时代。行业产量整体呈现下滑趋势,同比增速为负。直到2021年,随着消费场景的复苏,啤酒行业产量出现低个位数增长,后来几年,仍保持几近持平的存量状态。

也就是说,啤酒行业是我国消费产业,比较早就进入成熟期的行业。研究这个行业的发展轨迹,以及燕京啤酒的重新崛起,对其他细分消费赛道的评判,也存在很有价值的参考意义。

02

单吊U8卡位升级价格带

燕京啤酒成功翻身

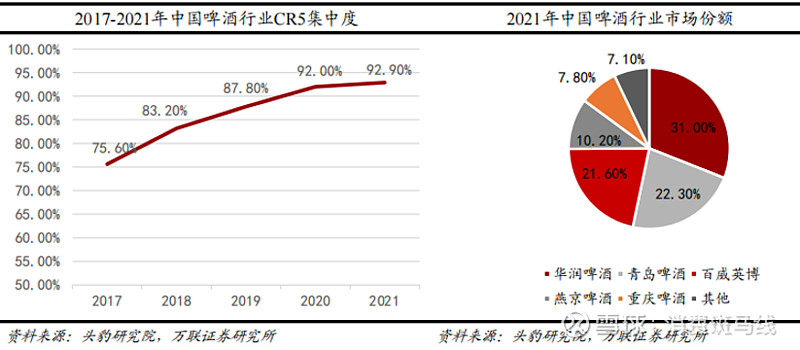

首先是,行业见顶后,行业头部数家企业的集中度会越来越高。拿啤酒行业来讲,自2013年行业产销量见顶后,行业就进入了一种挤压式增长的存量竞争过程。过程中,中小啤酒厂商逐步被淘汰出清,头部企业的市占份额越来越高。数据显示,2017年至2021年,华润啤酒、青岛啤酒、百威英博、燕京啤酒、重庆啤酒CR5厂商的集中度从75.60%升至92.90%。

行业内卷的过程又分为两个方面,一个是卷成本,一个是卷产品。卷成本就是进行价格战的套路。而卷产品,就是跟随消费升级的趋势,增加更多的高附加值产品。就像前几年非常流行的精酿啤酒,就是啤酒消费升级的产物。

对于单价并不高的啤酒行业而言,消费者普遍对啤酒消费价格不敏感。即便是当下讲究质价比的消费趋势新节点上,啤酒行业的消费升级逻辑仍然成立。

另外,卷成本和卷产品有着非常清晰的时间顺序。卷成本是压缩利润,让行业的集中度快速提升,中小厂商快速出局。当行业集中度超过90%的时候,行业头部企业,好像就有了新的默契,开始卷产品,消费升级,共同推高行业利润。

我们看到,2020年啤酒CR5集中度首次超过90%的时候,燕京啤酒也在这一年迎来的利润增长的拐点。这其中,燕京U8,这一超级单品的打造,功不可没。U8是2019年燕京推出的消费升级新品,不负众望,现已成为驱动燕京啤酒营收、盈利双增长的核心大单品,精准卡位8至10元价格带。

显然,8至10元的价格仍然不高,消费者的敏感度也就不高。可以说,燕京啤酒这次单吊U8相当成功,从价格上来讲,U8仍具有驱动燕京啤酒业绩增长的能力。

而啤酒行业与燕京啤酒的发展轨迹也能套用到其他消费行业、消费企业中去。毕竟当下的人口趋势下,很多细分消费行业的发展状态已经更早地发生了变化,正好可以把啤酒行业当作参考样本。$燕京啤酒(SZ000729)$