去年有个客户跟我咨询买房

他的要求倒也不复杂

投资,全款,总价100万左右,不住,3-5年可以涨个20-30%就行

也就是100万买入,三五年后卖掉能到手130万

按照这个要求,我给他在市区淘了一套海悦云天36㎡的小笋盘

这个户型在去年的成交价在110万出头

因为业主急卖,加上客户有全款优势,我谈到了100万

等于买入后转手就能赚10%

还有一点

别看这个房子小,租金可不低

地处新香洲核心板块,租房需求相对旺盛

这个房子正常能租2300/月,一年27600,三年82800,五年就是138000

即便降到2000/月,一年也能24000,三年72000,五年就是120000

就算扣除几个月的空置,就算五年后依旧是卖110万

保底也还能有20%的收益

我还给他分析了过去的价格走势、学区优势、交通优势、楼龄优势,等等

全套下来,哪怕这套不是最优选,但至少也不算太差

但他当时并没有买,而是选择继续观望

倒也能理解,毕竟是上百万的东西,谨慎点是应该的

但前两天这个客户却告诉我

他跟中介去买了白蕉的某个新房

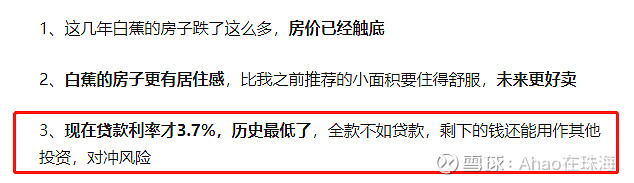

而且这个中介还很贴心的给出了几点必买理由

1、这几年白蕉的房子跌了这么多,房价已经触底

2、白蕉的房子更有居住感,比我之前推荐的小面积要住得舒服,未来更好卖

3、现在贷款利率才3.7%,历史最低了,全款不如贷款,剩下的钱还能用作其他投资,对冲风险

他觉得中介分析得头头是道

加上房子也蛮喜欢

于是就贷款买了个总价150万左右的

......

好家伙

一个都没踩到点上

先声明,我对白蕉的房子没有任何偏见

如果是预算不高的斗门自住客咨询,但凡白蕉有合适的,我都会推荐

但对于投资

尤其是对于有明确投资预期的人来说,白蕉我大概率是不会推的

因为它是一个极具不确定性的板块

我曾经说过

投资买房,重点不在买,而是在卖

投资向来是以结果为导向,这就注定了实际选筹过程中,很多时候都需要保持克制

就好比客户认为:白蕉的房子更有居住感,比我推荐的小面积要住得舒服,未来可能更好卖

可问题是

自己又不住,投资纯粹就是为了赚钱,跟舒不舒服有什么关系?

而他认为的房子未来会好卖,这几乎也是建立在个人喜欢上衍生出来的主观判断

缺少数据支持、也没有客观依据

实际上

房子好不好卖,居住感并不会起到决定性作用

更多是在于这个板块,能否持续涌入人口与购买力去支撑房子流动

在这点上,白蕉多少是差点意思的

板块内的居民多来自老井岸及周边,人口导入渠道单一

更何况附近还有个尖峰南在抢人

而且白蕉的供应量还十分充足

以贝壳二手房为例,目前斗门区总在售的二手房有5607套,白蕉就占了2012套,占了全区供应的35%左右

这年头白蕉的二手房有多难卖,只有业主自己知道

随着后续新房陆续交付,人口导入如果始终没有实质性增长,板块内的房价能稳定在一个区间,就已经很不错了

如此形势,谈何投资?

再谈谈房贷利率

目前3.7%,确实已经是历史最低

但这并不应该是选择做按揭的核心原因

甚至对于有能力全款的客户,如果没有其他的投资布局,我都不太建议他们选择按揭

因为对于普通人来说,按揭已经没有利差可赚了

以前我们说房贷是普通人能借到的最好的贷款

是因为以前房贷利率虽然高达5-6%,但那个时候的保本理财很多也都能做到6%

信用比较好的,10%的利息都很常见

那个时候能从银行贷出来钱,都是本事

因为相比银行其他渠道的投资收益,房贷能给银行带来的收益,真的不高

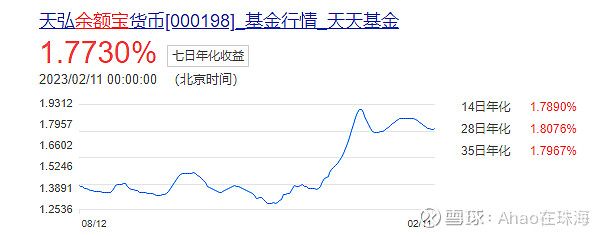

就连余额宝,2015年以前的7日年化,普遍都能去到4%以上

你再看看现在的

当时房贷利率是高,但只要能贷下来

购房者不仅能通过保本理财赚回房贷利息

稍微懂些投资的,收益在覆盖完房贷后,还能赚一笔

现在可不行了

目前的保本理财,大概就在2-3%左右

超过3%的,不是被抢购一空,就是没有额度

这也导致了一个极其荒谬的现象

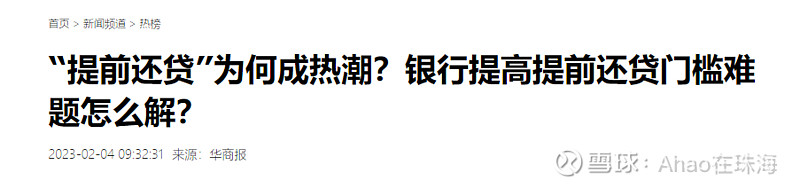

以前大伙都求着银行借钱

现在想提前还房贷,银行却各种拖延

因为对于银行来说,贷给你的房贷可能已经是银行收益最高的优质资产了

虽然提前还贷那些更多是房贷利率在5%以上的高息购房者

但在国内降息潮下

没有一人可以置身事外

银行这年头想赚个5%以上的利息都这么难

更何况普通人?

3.7%的房贷利率,对于自住购房者,的确是一个不错的买房时机

但对投资买房来说,除非有能力从别处获取到覆盖掉房贷利息的收益

亦或是确定房价涨幅可以覆盖掉利息

否则,能全款就别按揭

写这个文章,倒不是想吐槽这个客户

事实上,他被我一顿疏导后,现在已经开始着手退房的事了...

文章就权当一次回顾和总结吧

也希望各位能从文中汲取到一些可以用得着的信息

如今的珠海楼市,的确很火

但越是火热时,就越要警惕,不要被热度冲昏头脑

市场给了点甜头

本意是想让那些原本就需要买房的人,能更快上车

可对于抱有投资心态的人来说

未来卖不卖得掉,市场可不会惯着谁

感性的购房者,会骂骂咧咧的追涨杀跌

而理性的购房者,只会根据变化做最有利于自己的决定

以上