本来计划耐消 & 奢侈篇章应该在快消篇后一周内发布的,然而本人有幸先🐏了,在床上与Omicron的不知哪个变异毒株缠斗了一周,又花了两周时间来调整适应了冬日被窝的心理和生理理依赖,这才从懒惰的惯性中生出自我救赎的精神力来更新文章。

上一篇《被灰犀牛撞翻的中产消费(上)- 快消篇》从生鲜食品、包装食品饮料以及美妆个护三个大类的进口情况展示了2022年中产消费的一些变化,这一篇将从另外三个耐消和奢侈大类继续聊聊中产消费的一些趋势,或者更直白一点,中产消费的颓势。

- 小家电

- 服装配饰鞋靴箱包

- 珠宝腕表

瞄准这三个大类,是因为相关的进口商品精准地切合了中产家庭的消费需求,特别是后两个大类,不但能看清中产消费的现状,甚至能窥见高端富裕人群消费变化的痕迹。

全文近7000字,请收藏阅读。

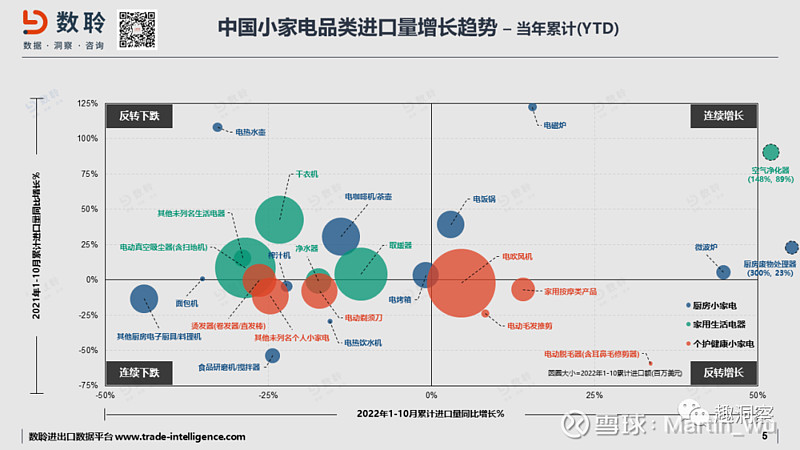

小家电

参考行业分类,我把小家电也分成了如下三个类别

- 厨房小家电

- 家用生活电器

- 个护健康小家电

国产小家电自然是这个市场的绝对主力,但高端定位的进口产品还是主攻中产家庭和年轻新贵,它们的数据在展示中产消费状况上有一定代表性。而且,相比传统大家电,小家电的需求跟房地产市场关联性要弱很多,也可以尽量排除掉房地产市场不景气这一较大的影响因素,更能清晰地反映消费者的日常需求。

但小家电的需求情况也更加复杂,既包含一些基础功能让生活更便捷的刚需品类,如电饭煲、微波炉,也囊括了一些讲究生活情趣的品类,如咖啡机、榨汁机、面包机、电烤箱,甚至真的“情趣”用品(包含在家用按摩类产品中,别问我为什么这么分类,肯定是因为其“按摩”功能啊),还有能提升生活品质的消费升级产品,如扫地机器人、空气净化器、净水器。这里无法面面俱到,但我会结合高端产品和进口国两个方面来展示小家电市场的一些供给变化,进而推导消费市场的需求变化。

先说一些总体状况。三个小家电品类的绝大部分细分产品类别今年增速都落在下面矩阵的左边象限,不是持续下跌就是反转下降。进口厨房小家电和家用生活电器品类中呈负增长的产品类别占比较高,而个护健康小家电里还有一些细分类别仍有不错的增长。

在厨房小家电中,按进口额计算,咖啡机是最大的品类,年进口金额在1.3亿美元左右,电动咖啡机占据93%的比例。2022年咖啡机的进口来源国变化很大,例如乌克兰进口的咖啡机大涨6万多台,市占份额提升了近10个百分点,而印尼进口的咖啡机则大减9万多台,份额降低了11个百分点,在没有其他详细产品数据的情况下,这种替代性变化比较难判断需求的变化,但进口自这两国的产品价格都比较低廉,大约只有产品均价的的三分之一。

即使不看源自中国减少的近7万台 (具体情况较为复杂,包括退货和出口转内销等情况),咖啡机整体进口量同比仍减少了4万多台,除了印尼外,罗马尼亚是另一个主要减少国 (同比减少3.8万台),进口自该国的产品价格是平均价格的147%。不过来自意大利的咖啡机 (价格指数为221) 同比则增加了1万台左右,高端市场仍有不错的需求潜力,只是相比去年,今年同比增长率则放缓了许多。

与此同时,产自意大利的高端面包机 (价格指数652) 同比则减少了两千多台。如果要强行解释的话,咖啡机似乎比面包机更“刚需”一些。

源自德国的电烤箱 (含嵌入式烤箱,价格指数124)、韩国的榨汁机 (价格指数152),日本的电饭锅 (价格指数117)、法国的其他厨房电子厨具/料理机 (价格指数112) 的进口量同比分别减少1.1万台、1.6万台、5千多台和3.3万台,似乎中国的中产家庭在经历了3年疫情后为生活情趣买单时也变得更加犹豫。

根据其他研究机构的报告,国产厨房小家电也经历了短暂爆发到归于平静的过程。疫情之初,封控极大地刺激了大家的下厨热情,唤醒了很多白领的厨艺基因,所以之前厨房小家电有过一波不错的增长。不过后来,从油烟中重获自由的消费者们开始逃离厨房的桎梏,厨房小家电也被束之高阁,毕竟外卖才是解决大忙人们吃饭问题的王道。不知道哪个因素对进口厨房小家电的影响更大,是中产缩小的钱包,还是懒惰的人性?

在家用生活电器大类中,除了空气净化器,其他家庭生活电器进口降幅明显。

吸尘器 (含扫地机器人) - 均价79美元/台

来自越南的进口占比最大,进口量同比减少68万台,但其均价异常 (价格指数4),不清楚是产品成本本来就低,还是包含了大量“手动”产品,希望业内人士可以出来说几句。但进口自其他国家的价格较高的产品减少比较显著,例如马来西亚 (价格指数382) 进口量同比减少60万台,德国 (价格指数247) 进口量同比减少2.8万台,美国 (价格指数570) 进口量同比减少2.9万台。我去了解了一下,戴森的代工厂就在马来西亚。

干衣机 - 均价627美元/台

干衣机是单价较高的商品,而波兰进口的干衣机 (价格指数87) 占72%的份额,进口量同比也减少最多,今年累计进口量下降了9.5万台;不过价格更高的捷克 (价格指数154) 和韩国的产品 (价格指数134) 进口量同比倒是上升的,不过总计1.8万台增长相比9.5万台减少只是九牛一毛;进口自日本的干衣机 (价格指数54) 是减少第二多的,今年累计进口量减少了近五千台。

净水器 - 均价29美元/个

净水器既包括RO逆渗透这样的高端净水设备,也含有净水笼头这样低端的物理装置。净水器的进口量同比减少最多的是来自的韩国产品 (价格指数34),今年累计减少了近38万个,而进口量增加最多的是德国产品 (价格指数55),同比累计增加12万多个;而价格更高的美国 (价格指数314) 和英国产品 (价格指数238) 进口量降幅也很明显,同比分别减少了2.5万个/台和3.8万个/台。

取暖器 - 均价280美元/台

可能是首先要确保欧洲居民能安然无恙地度过这个冬天,来自德国 (价格指数192)、意大利 (价格指数149) 和土耳其 (价格指数163) 的高端取暖器累计进口量同比下降了11.5万台,其中德国产品大跌9万台。

最后再来看看个护健康小家电,相比前两个偏家庭消费的耐消大类,个人健康护理品类倒是显示出一些市场机会,特别是代表中产女性消费需求的相关品类。

个护健康小家电的进口增长情况比较分化,一些小品类仍有不错的增长,而一些成熟品类则呈现持续下跌的状况,前者如家用按摩产品 (含有情趣用品)、电动毛发推剪器、电动脱毛器,后者如烫发器、电动剃须刀。没有太直接的关于中产消费需求变化的指向,不过从数据中我发现一个有意思的事情。

按进口额计算,电吹风 (均价263美元/个) 占了50%的比重,今年累计进口量维持了5%的增长。马来西亚进口的电吹风 (价格指数103) 又占据了整体进口量的86%,今年累计同比下降了1100多个,算是基本维持了比重,进口自菲律宾的电吹风 (价格指数104) 则大涨了11.4万个,占比提升至11%,而鼎鼎大名的戴森的主要代工厂便在马来西亚和菲律宾,如此看来,戴森今年的供应链有较大的变化。不过从高端电吹风品类看,中产消费倒是维持住了一定需求,中产女性的钱还是要更好赚一些。

大部分的高端小家电品类的国外供给确实在减少,侧面也反映出国内的高端需求的确在降低。当然,这两年国潮崛起,肯定有部分高端需求从洋货转向国货,替代效应也阻碍了高端进口小家电在中国市场的渗透。但不可否认,2022年的经济状况对中产消费已经产生了负面影响,而这种影响可能才刚刚开始。

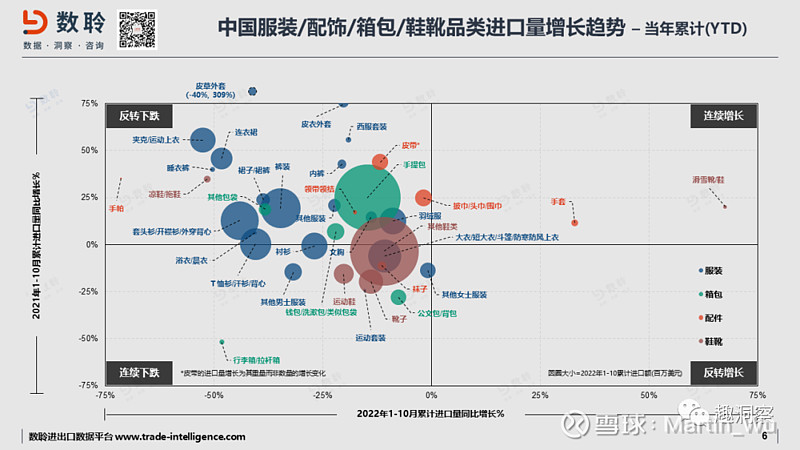

服装配饰鞋靴箱包

一直以来,双十一都是电商平台一年之中的最高光时刻,也是诸多品牌全年规划除品牌日外最重要的品销节点 (当然也不是每个品牌都有实力搞一场自己的品牌日),双方必是资源尽出,火力全开。往年,节前一个月的血拼气氛甚至比春节还要浓烈,然而今年的双十一却近似于悄无声息,连朋友圈品牌方朋友们的自我宣发都显得异乎寻常的低调。

服装鞋靴又是双十一最喧闹的狂欢盛宴之一,是贡献流量与GMV的头号功臣,但今年几乎一片愁云惨淡。根据魔镜市场情报数据,今年双十一天猫平台的男装、女装、内衣/家居服、童鞋和童装的销售额同比分别下滑24.3%、17.3%、15.4%、7.1%和16.6%。

但我对这个数据一点也不感到意外。除了强烈的gut feeling外,如果每个月都有观察服装配饰鞋靴箱包的进口数据,对这个大类双十一的表现应该会有清晰的预判。绝大部分服装细分子品类去年同比还有不错的增长,今年同期已转为全线下跌。国产品牌们都在水深火热之中,进口大牌也不太可能逆势上扬。

虽然很多快时尚品牌的代工厂遍布全球,进口服饰鞋靴产品并不全是大牌产品,但如果具体分析某些地区或者国家的进口产品,是能按图索骥看到中产人群在服饰鞋靴箱包上的消费变化的。

以服装为例,按进口额计算 (2022年1-10月累计),来自亚洲的服装占比55%,累计进口量同比下滑37%(2021年同期同比增长16%);来自欧洲的服装占比40%,累计进口量同比增长5%(2021年同比增长21%),但如果除去进口自比利时的女性内衣(累计进口数量2300多万件,同比大涨65%),进口自欧洲的服装累计进口量则同比下降33%(2021年同比增长37%)。

我们对比一下两个地区进口服装的价格

- 来自欧洲的T恤汗衫均价86美元/件,而来自亚洲的同类产品均价只有8美元/件

- 来自欧洲的裤装均价148美元/条,而来自亚洲的同类产品均价只有14美元/条

- 来自欧洲的裙装均价345美元/条,而来自亚洲的同类产品均价只有15美元/条

- 来自欧洲的衬衣均价209美元/条,而来自亚洲的同类产品均价只有22美元/条

- 来自欧洲的内裤均价21美元/条,而来自亚洲的同类产品均价只有3美元/条

别看从亚洲周边国家进口的服装产品单价比欧洲低好几个等级,但加上渠道利润,这些进口服装的零售价格至少也甩淘宝、拼多多上的国产产品好几条街,哪怕进口均价只有3美元的内裤,至少也是Massimo Dutti这种level的中产人群定位的品牌。所以服装市场不光是高端不行了,而是整个进口都萎靡不振。

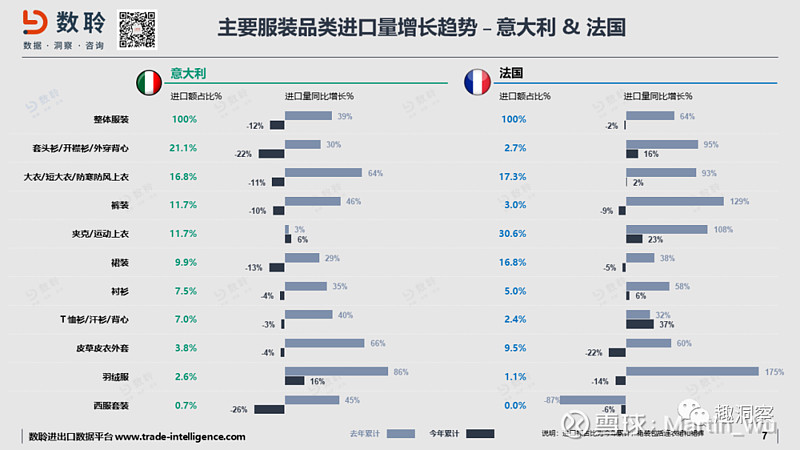

从单个国家来看,按进口额计算,来自意大利的服装占中国整体服装进口的26%、占欧洲出口中国服装的64%,法国占整体的3%、欧洲的8%。而进口自法国和意大利的服装价格指数在所有国家中最高(整体价格=100,法国=3911,意大利=1850)。

可以看出,意大利是中国进口奢侈品服装的最大来源国,而法国则是中国进口奢侈品服装最贵的来源国。

但是,最大来源国累计进口量同比下降12%(21年同比增长39%),最贵来源国累计进口量同比下降2%(21年同比增长64%),两国在其最主要的服装品类出口上(出口至中国)要么同比大幅下滑,要么增长大幅回落。似乎经过3年抗疫,富人们对奢侈品服装也产生了抗体。

P.S. 意大利也是最大的单一进口来源国,越南以19%的进口额份额紧随其后

进口的配饰、鞋靴和箱包供给跟进口服装走势一模一样,此处不浪费文字再累述。

当然,国内某些新的消费场景的爆发,也给其中一些子品类带来了增长机会。例如在国际旅行封闭的三年,滑雪成了年轻人群的新娱乐项目,我身边很多朋友因为无法去东南亚下海刷瓶子就索性扛着雪板上山了。因此,进口的滑雪鞋靴、滑雪器械在宏观趋势并不好的情况下依然显示了持续增长的势头。毕竟,还是有很多中国年轻消费者砸锅卖铁也愿意为时尚买单的。

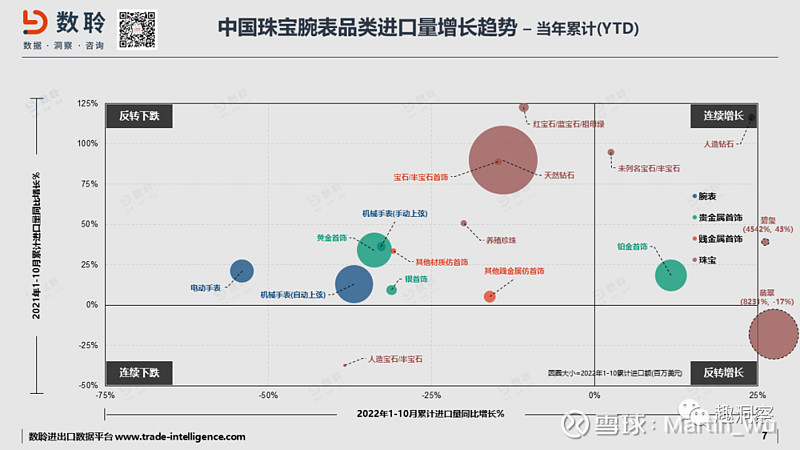

珠宝腕表

虽然中国经济飞速发展了十几年,但国内始终缺乏孕育奢侈品品牌的土壤,珠宝腕表行业也一直被国际奢侈品集团把持着,因此进口产品就几乎等同于珠宝腕表的高端市场。

以腕表为例,按进口额计算(2022年1-10月累计),瑞士进口的腕表占中国整体腕表(含电动手表,即电子表和石英表)进口的87%,占机械腕表进口的98%。

所以恐怕很难再找到另一个品类来揭示中产以及高净值人群在奢侈品上的消费状况了。

无论是进口均价只有84美元/只的电动手表,还是进口均价1662美元的自动上弦机械手表,或是进口均价高达6434美元的手动上弦机械手表,2022年1-10月累计进口量都是高台跳水,而去年同期至少还保持着20%左右的增长。

在一些细分产品上,高奢腕表的需求变化则更加明显。2022年1-10月累计进口量变化

- 贵金属表壳的手动上弦机械手表(主要为各种金表,均价18,251美元/只)进口量下降63%,减少8,000多只

- 其他材质表壳的手动上弦机械手表(均价2,490美元/只)进口量下降8%,减少1,300多只

- 贵金属表壳的自动上弦机械手表(均价12,829美元/只)进口量下降34%,减少25,000多只

- 其他材质表壳的自动上弦机械手表(均价1,238美元/只)进口量下降37%,减少77万多只

多年来,中国市场一直是瑞士腕表行业的首要目标市场,决计没有放着大把钞票不赚的道理,所以进口数量的大幅跳水只能是需求发生了急转弯。破产的小老板、失业的互联网新贵、股票缩水的企业高管、岌岌可危的中产白领都成了奢侈品市场急转直下的确定性因素。

贵金属首饰包括黄金首饰、铂金首饰、银首饰、贱金属为底包贵金属的首饰和其他贵金属首饰几个子品类,均可再细分镶钻和不镶钻两类。按进口额计算,黄金首饰和铂金首饰是最大的两个子类别,分别占52%和43%的份额,而镶钻和不镶钻首饰的比例则为7:3。

虽然进口的贵金属首饰占中国整体贵金属首饰消费的比例很小,但依然代表了高端奢侈珠宝市场的需求,其中TOP 5进口国的贵金属首饰占比总计超过90%。不过截至2022年10月,TOP 5进口国来源的贵金属首饰累计进口额呈全线下跌的态势,进口量也几乎是清一色走低。

- 法国:占比33%,进口额同比下降3%,进口量同比下降23%

- 意大利:占比25%,进口额同比下降20%,进口量同比增长7%

- 瑞士:占比18%,进口额同比下降30%,进口量同比下降20%

- 美国:占比10%,进口额同比下降29%,进口量同比增长11%

- 香港:占比5%,进口额同比下降68%,进口量同比下降53%

国际知名奢侈品珠宝品牌就那么些,根据TOP 5进口国来源,猜都能猜到是哪几个品牌,所以这个数据基本可以跟这几个品牌对应起来。

2022上半年LVMH集团的珠宝腕表在亚洲市场(除日本)销售收入同比下滑18%,中国市场应该是最大“贡献者”;截至2022年Q3,LVMH集团亚洲市场(除日本)去年前9个月销售有机增长同比只有+2%(2021年同期+47%),而整个珠宝腕表业务有机增长同比+16%(2021年同比+49%)。全球最大奢侈品集团的珠宝腕表业务在亚洲的表现跟中国腕表和贵金属首饰进口趋势基本一致。

不过,铂金首饰的进口仿佛有鹤立鸡群的意思,进口量已经连续两年增长,虽然去年同期进口额有20%左右的下滑。

另外,天然钻石(其中90%为已切割钻石)是进口珠宝腕表大类中占比最大的品类,一年的进口额在90亿美金左右。

按进口额计算,TOP 3进口来源国累计份额占比93%,其中南非39%、比利时31%、印度22%。虽然比利时钻石进口额同期大涨70%,但由于南非(-26%)和印度(-22%)的拖累,截至2022年10月累计进口额同比仍下滑12%(2021年同期+91%)。

当然,除了宏观经济的影响以外,恐婚的中国年轻一代不再相信钻戒对爱情的加持可能是钻石需求颓靡的另一个主要原因。

还有就是人造钻石的异军突起,虽然当前一年进口额只有9000万美元左右,但增速确实如火箭一般(同期进口额+82%,进口量+24%),况且中国本身就是人造钻石大户,替代消费也有部分影响。

不过,虽然经济下行,但中国消费者对翡翠的热情却是不减反增。截至去年10月累计进口额和进口量都翻了几十倍,中国赌石投机者和中国大妈的力量一览无余。缅甸几乎是垄断了整个市场。

写在最后

综上可以看出,剑指中国中产的小家电,服装配饰鞋靴箱包以及珠宝腕表进口的惨烈程度超过略带刚需的进口生鲜、进口食品和美妆个护等快消品。2022年它们的进口趋势就像坐过山车一样,当前正从轨道的峰顶俯冲而下,引得车上的乘客连连尖叫,只是大家都吓得闭上了双眼,暂时无法确定此刻列车冲到了哪里,是刚过半山腰,还是马上就要触底爬升?

好在,就在发出前一篇文章后,我们终于迎来了放松、放开的政策。虽然并不是每个人都支持当前突然的放开(原因可能有很多,此处不做过多讨论),每个个体也将承受不同的代价,有人可能只是几天的身体抱恙,有人可能会痛失亲人。放开有代价,封控同样有代价。今年上海封城期间,也有很多人失去了亲人。

但放开肯定是我们重回正常生活的必经之路。

从现实来说,经济压力肯定是放开的最大驱动,否则根本无法解释这种急转弯式的解放。2022年的财政赤字铁定是个天文数字,如果继续执行之前的动态清零或者时不时来几下封控,估计地方政府也快要跟着小老板们一起喊爹骂娘了。

所以,在经济成为那根压垮骆驼的最后一根稻草之前放开,才能避免更大的灰犀牛横行肆虐;在2022年年末快刀斩乱麻来个痛快的了结,才能在2023年开个好头,让大家重拾信心,在新的一年狂奔追赶逝去的时光。

当然,短期来看,我们的消费肯定不容乐观。除了刚需消费尚能苟住,消费升级怕是困难重重,而消费降级却蠢蠢欲动。

根据Counterpoint的数据,中国智能手机销量截至去年Q3已经连续20个季度同比下滑(除开2021Q1同比36%那个触底反弹的昙花一现),10月、11月还在继续下探,当前智能手机季度销量还不及2016年巅峰的一半。不知道大家已经多久没有换过手机,反正我现在还刷着5年前上市的iPhone X。

担负着产业升级和消费增长重任的新能源汽车最近也不好卖了,特斯拉上海工厂因为需求问题1月砍单停工,今天又刚刚下调了零售价格,同时引发聚集抢购和维权狂潮那种。

2022年动态清零变异这头灰犀牛把中国经济这艘航母撞得七零八落,船上的中产们好多都已掉入刺骨的海水,他们哪还有心思消费,肯定是先忙着自救保命。

至于水里的中产们什么时候才能再爬回船上,那要看舰长接下来如何指挥救援了。

$LVMH MOET HENN(LVMHF)$ $周大福(01929)$ $KERING(PPRUY)$

欢迎注册我们的进出口数据平台 网页链接

邮箱注册,免费使用,暂无移动端适配,还请PC端登录

如果有任何商业需求,欢迎随时联系我们

感谢您的阅读与分享!