最近总有客户跟我纠结一个问题:同样一笔钱,放在银行做定期存款,一年到期就会有收益。为什么买保险,却要等到5年以后才会有收益呢?

这对于很多业务员来讲,真的是一个世纪难题。因为绝大部分客户,其实不怎么懂保险,只是单纯的把保险当成了一种存钱的方式。所以,自然而然的会拿保险跟银行存款去比收益。

我虽然不建议客户去这么做,但如果客户刨根问底,非要我解释为什么的时候。我想,还是回归到保险和银行这两大金融机构的盈利逻辑上。

毕竟银行机构和保险公司的盈利方式完全不一样。

首先,银行获利的主要来源是存贷差。银行的主营业务是吸收存款,发放贷款,然后通过银行存款利率和贷款利率之间的差额进行获利。比如银行吸收了一笔10万元的存款,给到客户的存款利率是2%,同时银行把这笔钱贷款出去,贷款利率是5%。那么银行在这之间,一进一出,就有了3%的存贷差,这多出来的3%就是银行赚取的利润。所以,银行其实是把钱当成了一种商品去经营,低价吸收存款,高价发放贷款,从中赚差价。因为是赚差价,所以对于储户而言,银行存款到期就有收益,安全性高,流动性强。但是,大家需要注意的一个问题是:银行存款虽然流动性好,收益也能及时刚兑。但是,银行的存款利率不是一直恒定不变的,不是今年2%,明年也有2%。事实上银行存款利率和贷款利率,一直都受国家政策和经济环境影响。最直观的案例是,过去30年,我国1年期银行存款利率,从10%以上降到现在的1.5%。

同样一笔钱,30年前,我们把钱存银行,可以获得10%以上的收益。20年前,把钱存银行,可以获得4%左右的收益现在,我们把钱存银行,就只有1.5%的收益。这就是银行存款收益的不确定性,这种不确定性,很有可能造成我们的资产因为通货膨胀而缩水。

其实,而作为对比,保险公司的盈利方式,和银行完全不一样。保险公司的利润来源,主要是三方面:死差、费差和利差。

死差:就保险公司根据过往数据对比精算出来的预定死亡率和实际死亡率的差值。比如保险公司预估今年有50万的死亡赔付,但是实际死亡赔付是40万,这样就有10万的死差益。

费差:保险公司一个时间段实际的营业支出费用,与保险公司预期的成本开支之间的差额。比如保险公司精算一整年的实际成本开支是100万,并且这100万已经从客户的保险费中提取。但是保险公司过去一年通过降本增效,最终运营成本是80万,这节省下来的20万,就是费差带来的利润。

利差:保险公司实际投资收益和保险预定利率的差异。目前我国保险公司的预定利率最高不得超过3%,但如果保险公司实际投资收益是5%,那么相比3%的预定利率就会有2%的的利差,这就是利差带来的收益。而针对保障偏低,侧重于投资的储蓄险,保险公司很难通过死差和费差获利,其主要利润来源,其实在于利差。而利差,就是保险公司吸纳公众保费之后,留下一部分的管理成本和风险成本,剩余的保费去做投资,通过投资获利。但是在我国“保险姓保”的原则下,保险公司不能随便拿着投保人的钱乱造,想做什么投资,就做什么投资。

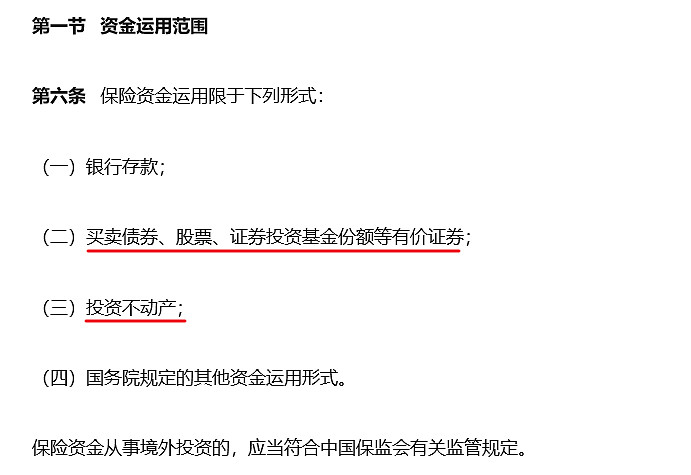

根据我国《保险资金运用管理办法》之相关规定,保险资金的运用形式如下:

在上述投资品类中,银行存款,债券等资产,虽然安全性高,但收益也偏低,很难产生利差益。保险公司想要获利,只有在股票、证券基金、不动产等其他高风险投资品类中赚取收益。

而这些风险较高的投资品类,想要获得较为确定的收益,就必须遵循一个原则:长线投资。

也就是说,通过时间赚钱,而不是频繁地通过高买低卖获利。

保险公司的想要获得较为确定的利差益,首先必须遵循长线投资原则。所以在保险产品的设计逻辑上,前期没有收益,但是后期能给到保单持有人较为确定的利益。

所以,一句话总结:银行是靠存贷差获利,而保险公司主要靠利差获利。

所以银行存款把收益前置化了,而保险把收益后置化。

银行存款有点像公交车,随上随下,非常方便,但是走不快。而保险储蓄则像做飞机,前期登机比较麻烦,各种案件,但是一旦飞机起飞,则可以帮助我们更快的到达更远的目的地。

更多资讯和观点欢迎沟通探讨-

推荐阅读:

5、港澳保费融资合集

6、新加坡保险合集