终身寿险是身价的象征,是生命价值的体现!

终身寿险可以看作是一个定期寿险与纯储蓄产品的搭配组合。对于既有身故保障需求,又有储蓄需求的朋友,则大可不必分开购买两份保单,因为保险公司会对每张保费分摊固定费用成本,投保两份保单则需要支付保险公司两倍的保单费用成本,并不划算。

结论就是,一切都要看这个终身寿险所带给投资者的投资收益是否具有竞争力。

今天来看看性价比最高的香港终身寿险!

那就是万通保险的「尚裕终身寿险」:

你们一定会问我,那保费怎样呢?

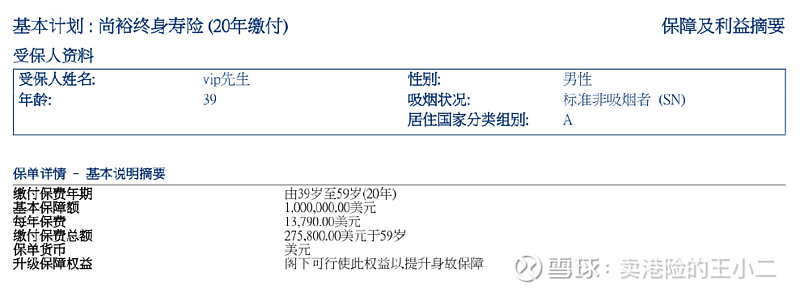

以39岁男性为例,非吸烟,20年缴费的话,100万美元保额,每年保费竟然只有13790美元。

保费便宜这还不算:

「尚裕终身寿险」最大的亮点在于在人生创富期最大化身故保额杠杆,退休后(70岁或以后)可自由调节保额,聚焦财富稳健增值和传承,让二代站在更高的起跑线,用最少的钱办最大的事!

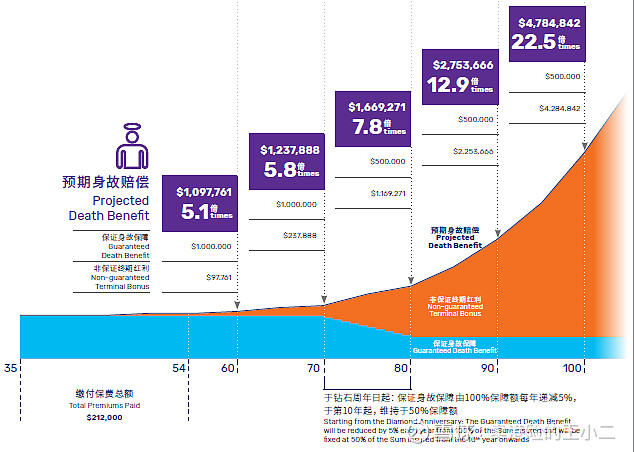

这款产品还创新推出自选保额选项,可自由选择于钻石周年日(70岁或第20个保单周年日,以较后日期为准)起的保证身故保额:

标准保障:保证身故保障由100%保障额每年递减5%,从钻石周年日后的第10年起,之后保证身故保障维持50%保障额不变,至受保人身故;

升级保障权益:于「钻石周年日」起将递减的保证身故保障提升至高达100%保障额。

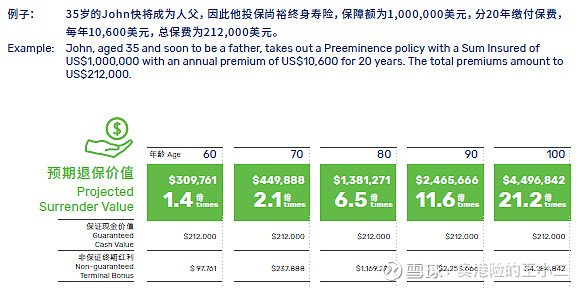

注:以上案例以特级优越非吸烟核保级别演示,预期退保价值和预期身故赔偿是按现时预期的终期红利计算,而且保单生效期内没有锁定任何终期红利、更改保障额及保单借贷。

这位35岁的男士,100万美元保额按照20年缴费,每年缴费10600美元,总保费212000美元。

真正做到了用1万美元撬动了100万美元的杠杆!

百年以后留下了多少财富呢?预期退保价值和身故赔偿如图:

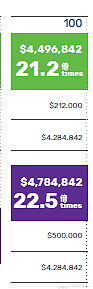

预期退保价值:21.2倍

身故赔偿:22.5倍

对于大家关心的资金灵活性的问题,他也有设计到,保单的灵活提取或保单贷款都能轻松解决流动性问题:

提取累计红利或部分退保套现:灵活支取,以备非常时期的不时之需;

保单贷款:可向保险公司借贷,高达保单的保证现金价值的90%,及时补充现金流。

对于大家关心的身故理赔方式,也很人性化,保单持有人可预先设定受益人领取方式,实现类信托功能:

一笔过领取

每月分期方式领取

而且随着遗产税的出台,越来越多的客户选择购买终身寿险来应对遗产税。

一则热搜

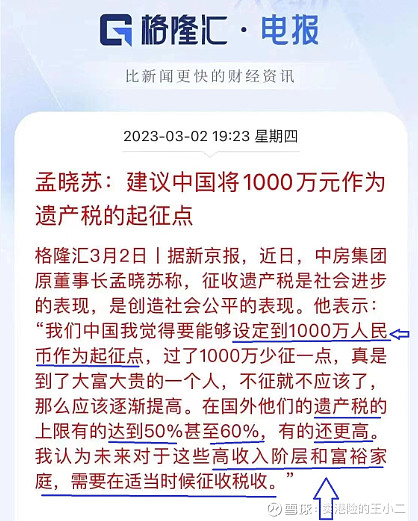

这要从中房集团董事长孟晓苏的一段话说起:

是的,孟晓苏建议设定1000万人民币作为遗产税的起征点。他参照国外遗产税50%-60%提供了参考征收比例。

其实,早在2021年,就有两会代表建议征收遗产税以缩小贫富差距。

然后,韩国三星长公主贷款5.4亿缴纳遗产税,699亿刷新遗产税纪录的事情被媒体炒的沸沸扬扬。

全世界的所有律师和专家都普遍认为遗嘱、信托和人寿保险是财富保全和传承的最佳工具。

家族信托是指以个人的名义把财产交由第三方机构管理,并分配给受益人的方式。在我国,通常是委托银保监会批准成立的信托投资公司。家族信托的起点通常在3000万元以上,比较适合高净值客户。

保险因为比信托多了保障功能还具有杠杆功能,所以受到到很多人的亲睐,随着民法典的问世,原来的婚姻法、继承法、民法通则、收养法、担保法、合同法、物权法、侵权责任法、民法总则同时废止。都合并在了民法典了。

《民法典》规定,保险金一般不能作为遗产被继承!

如果保险合同中已指定了受益人,在被保险人死亡后,其人身保险金直接由受益人取得,而不能作为遗产由继承人继承。如果保险合同中未指定受益人,在被保险人死亡后,其人身保险金依据当时签订合同中法定受益人的继承的程序处理。

换句话说就是不管你购买保险时填写了明确的“受益人”或者“法定”受益人,都可以理解成这就是遗嘱的另一种表现形式而已,也是最没有争议的继承方式。

需要注意的是你买的保险未指定受益人,而受益人先于被保险人死亡,但未重新指定或受益人资料为空白,当被保险人身故时产生的保险金将会认定为被保险人的遗产进行处理。

所以,如果一旦开征遗产税,你的财产是否算遗产才是问题的关键点。

财富传承最重要的特征就是确定性,确定财富安全,确定财富升值,确定财富运用,确定财富分配,确定财富不受婚变和纠纷的影响,保险的功能正是把这些确定变成了一定。

北京晚报曾经整版报道了《大额保单背后的“财富传承”》。

一、债务相对隔离功能

保险和信托不同,信托的财产保全功能是基于信托财产的独立性,而保险是一份特殊的合同,投保人将保险金交给保险公司,以被保险人的身体为保险标的,成立保险合同,保险公司在不同条件下将保险金给付给指定或者法定受益人,实现财产合法地在投保人和受益人之间的转移。当财产发生转移时,显然可以对抗原财产所有人的债务。

二、婚姻财富规划功能

大额保单是婚前财产的“现金保险库”,可以防止财产混同,实现婚姻财产的保全。婚后以父母为投保人,以子女为被保险人的保单,在保单赔付前都属于投保人的财产,当然不会成为子女的婚姻共同财产。这就产生了婚姻财产的规划。

三、家族财富传承功能

大额保单的投保人和被保险人可以在法律规定的范围之内,灵活指定大额保单受益人及其受益比例,并在大额保单赔付之前,具有更改受益人及其受益比例的权利,从而实现财富的传承,甚至代际的精准传承。

四、税务规划功能

首先,人寿保险理赔金在全世界各个国家基本都是免税的;其次,在大部分国家和地区,保单可以避免遗产税;再次,在很多国家和地区,购买人寿保险的保费在企业和个人都是可以税前列支的;最后,大额保单在遗产税筹划上有一个独特的优势功能,可以通过杠杆准备应税现金。

人寿保险作为社会的稳定器,无论是国外还是国内,在税务上都是得到“特殊照顾”的。

五、资金融通功能

保单一般都具有现金价值,现金价值通过投保人对保单的任意解除权可以随时实现,是属于投保人实际有效控制的财产,在国内外都可以通过保单抵押或质押进行贷款,实现资金的融通功能。

六、隐私保护功能

人寿保单的隐私保护功能主要体现在传承过程中,一般财产如果通过继承进行传承,则必须经过继承权公证,遗嘱必须要经过所有继承人的认可,因此是难以做到信息相对保密的。但大额保单则可以通过指定受益人的方式,直接将财富通过保险赔偿金的方式传承给受益人,不需要其他任何人的认可和同意,因此可以起到相对的隐私保护功能。

七、杠杆功能

人寿保险的杠杆功能是一个核心功能,这个功能也是人寿保险所特有的,几乎无法被任何金融工具所代替。风险的发生具有很高的不确定性,可以通过支付少量的保费,将这些损失转嫁给保险公司,将不确定的损失转换为确定的对价。同时,人寿保险的杠杆功能还可以变成财富的“放大器”,特别是在境外,人寿保险的财富放大功能被更广泛地应用。

八、收益锁定功能

几乎没有任何一种金融产品具备人寿保险的伴随一生的收益锁定功能。保险合同的合同属性及其长期性,导致保单一旦签订,其预定利率是不能变化的,因而就产生了人寿保险的收益锁定功能。对高净值人群来说,资产的安全比起资产的增值可能更重要,而建立一个安全且能长期持续稳定的现金流是财富规划中不可或缺的内容。

九、投资功能

资金一般都非常稳定,可以进行长期的投资安排,为资产管理提供更多的主动权。保险中还有一种特殊的投资险种,就是投资连结保险。这种保险的主要功能就是投资,同时又兼具保险的特点。

十、移民规划功能

保险理赔金的免税待遇已经被国际社会广泛地接触,因此,大额保单在移民规划中都具有非常重要的作用,尤其是对于税制复杂、税率高且征税能力强、惩罚力度大的国家,移民前利用大额保单进行财务方面的规划,具有非常重要的意义。

保险是家庭财务最重要的备份也是家庭资产保全和传承的最佳工具,千万可别忽视,合理运用才是大智慧!

更多资讯和观点欢迎沟通探讨-

推荐阅读:

4、港澳保费融资合集

5、新加坡保险合集