香港保险收益之所以比内地高,因为投资全球市场,策略更开放,加上竞争激烈,催生高分红比例;另外香港的资产管理经验更加成熟完善,保单的实际收益会最大概率按照预期实现达成。

在内地,目前最火的储蓄险是增额寿险,了解的朋友都知道,其收益3%已是极限。而在香港,各家保险公司的储蓄分红险却能长期复利6-7%。

同样是低风险、长周期的保险产品,香港保险的收益比内地高出一大截!

香港保险凭啥收益这么高?

投资全球市场,策略更开放

香港保司的投资以资产配置为出发点,多元化配置,在全球范围内进行分散投资。

一方面既可以考虑到投资产品类别,分散投入到固定收益、股权、债券甚至基础设施等多个领域,同时也考虑到不同地域和不同的货币资产类型,跨币种、跨国家地在世界范围内捕捉优质的投资机会,充分享受全球各类优质资产带来的不菲收益,降低某一地域经济波动所产生的负面影响。

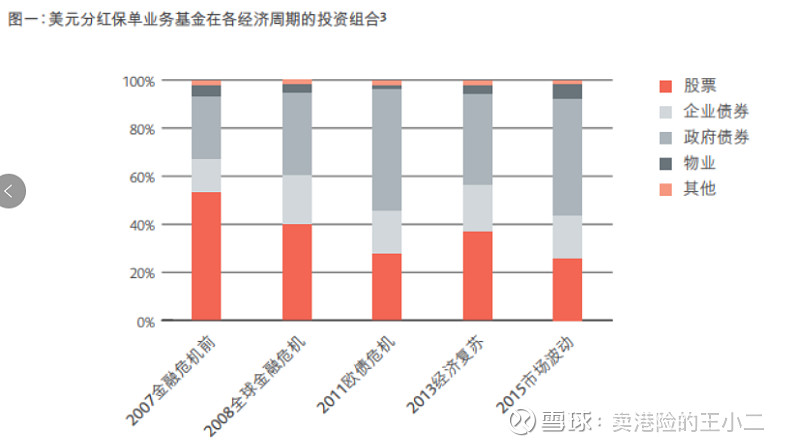

以某港险分红基金组合策略为例,在2008年金融危机爆发时,减少投资在风险较高的资产,如股票,并把投资转移到风险较低的资产类别,如债券。后来经济复苏,再次购入股票,为保单持有人把握较高的回报潜力。

相比之下,内地保司资产配置监管比较严格,主要投资配置是固收类低风险低收益的产品:如货币基金,银行储蓄等,股权类资产比例相对较低。

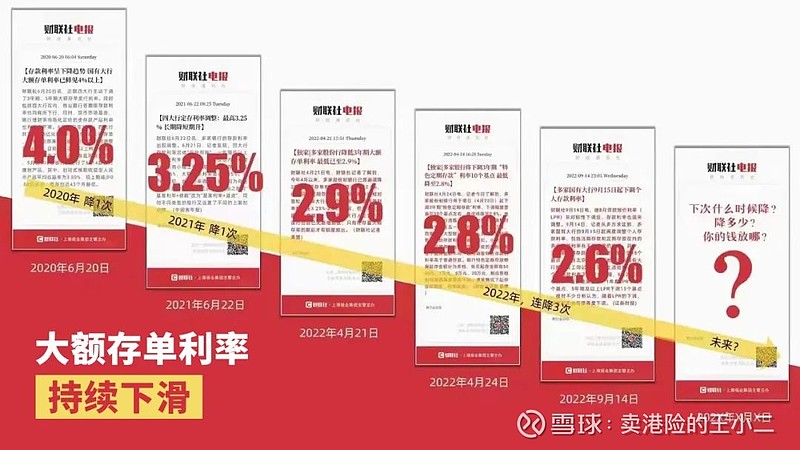

其资配体系中超过50%的部分放在存款和债券中,而这两部分资产的收益恰好在随着内地利率的持续走低而不断下降。

与香港保险全球分散投资不同的是,内地保险投资主要局限于国内,本着“不熟不投”的原则,国内保险公司对境外投资相当谨慎,一直处于摸索和试水的初级阶段,目前资金境外投资比例仍不到1%。

市场竞争激烈,催生高分红比例

内地保险按照2015年中国保监会发布的《分红险精算规定》,保单持有人获得可分配盈余的红利分配比例不低于70%。而实际上在进行收益分配的时候,保司往往都会按照最低的70%来分配给保单持有人。

但有销售人员利用“不低于”来夸大收益,从而产生较多的销售纠纷。因此,2020年银保监会重新下发了《关于强化人身保险精算监管有关事项的通知》,要求演示的红利分配统一为70%。

图片来源:中国保监会官网

相比于全国保险公司的数目而言,在土地面积仅有1/15个北京、1/7个广州的香港,却聚集了160多家国际保险公司。可想而知,市场竞争相当激烈,也使得保险产品价格、服务等竞争更加充分。

因此,“让利”自然成为保司争取优势地位和有利条件的主要手段。香港很多老牌保司往往会承诺将90%以上的“可分配盈余”分配于保单持有人。

没有做出具体承诺的公司,在分红派发时也会遵循“保单持有人优先”的基本原则。

历史悠久 一诺百年

1841年,香港第一家保险公司诞生;

1898年,香港第一张寿险保单面世;

香港保险拥有超过180年经营历史。

有学者统计从1957年到1998年之间标普500指数——涵盖美国最大、最好、最有代表性的500家公司,经过40年时间的筛选,真正能稳定发展的只有74家,占比15%,其他426家公司,大部分都倒闭了,一小部分被兼并收购。

由此可知,企业想要准确地预判某个风险的发生概率和潜在损失是比较困难的,而保险公司面临的风险更为复杂,因为有些风险可能要几十年后才会显现。

保险公司作为金融机构,面对着多种风险,包括死差、利差、费差、退保差及其他各种因素,百年风浪下,实力较弱或经营不善的保险公司已经被淘汰,而能够生存下来的保险公司在风险控制方面皆表现出色,这种优势源于其发展历程中不断累积的经验和技术。

时至今日,香港保险业地位超凡,已成为区域保险枢纽和全球风险管理中心。

①全球20大保险公司中,14间在香港设立机构,并将其作为重要战略要地;

②保险密度全球排名第二,亚洲排名第一;

③保险渗透率全球和亚洲排名第二,直保保费占本地生产总值19.74%。

图片来源:投资推广署及香港保险业监管局

风险及分红基金管理模式

(一直被模仿,从未被超越)

保险公司的本质是一家经营风险的公司,然而风险最大的特性就是“不确定性”。

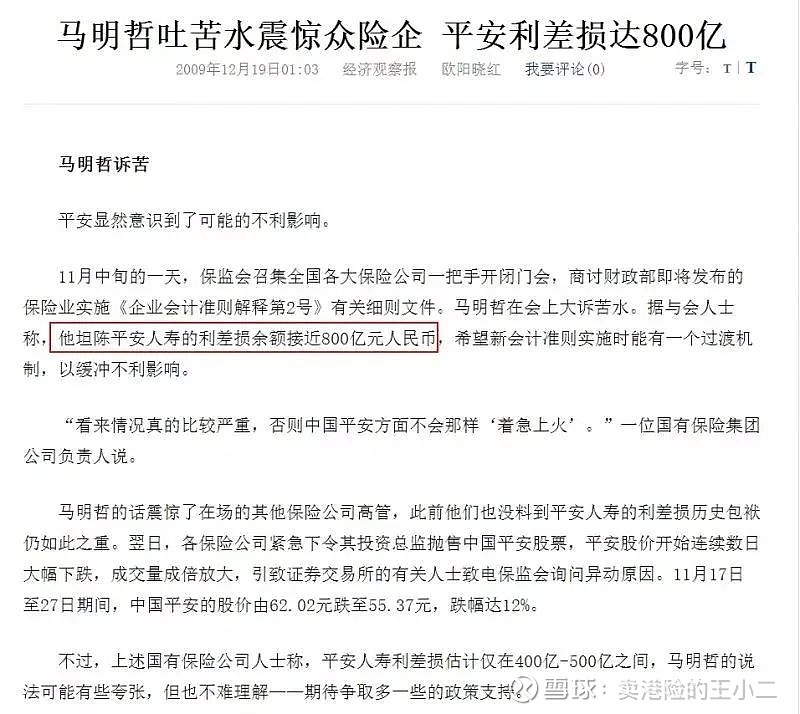

以利差为例,我们回顾近代史,除了近年的全球央行加息大潮外,从1996年开始中国人民银行八次降息,一年期定期存款利率从10.98%的水平降至1.98%冰点,导致当时采用高预定利率(如8%、9%)对保险产品进行定价的保险公司遭遇了严重的“利差损”。

图源:网络

事实上,产品特点和卖点都可以被模拟,但核心的风险管理以及分红基金的管理模式却不太可能,因为需要上百年经验积累,难以在短短数年内植入其中。

一直以来,市场上对于分红保险的理解分为两个极端:支持者认为分红保单是非常优质、稳健的投资标的,通过复利滚存,轻松实现“富过三代”;反对者认为分红保单不靠谱,因为分红是非保证的,保险公司为了使产品更具竞争力,会刻意将非保证收益演示得很高,却无法真实兑现。

最近几年香港历经环球经济下行,股票波动;边缘政治危机,贸易制裁;疫情原因致使出行、业务受阻......如今的分红实现率数据,按道理肯定不容乐观?

然而事实并非如此。从公布的最新数据来看,热卖的香港储蓄分红产品总现金价值比率基本维持在9X% - 10X%,可谓稳健达成。

在疫情危机的极端环境之下,香港保险依然有如此优异表现,其投资策略与风险管理功不可没。

总的来说,香港保险公司制定演示红利的时候,并不会预设出“低、中、高”三档收益(将风险与收益一股脑交由市场决定),而是通过审慎、保守地计算决定。

加上历久弥坚的公司品牌、成熟完善的资产管理经验、以及产品历史收益数据进行背书,保单的实际收益会最大概率按照预期实现达成,这也是内地居民热衷于赴港投保的原因所在。

#香港保险和内地保险# #保险# #保险板块# $中国平安(SH601318)$ $中国人寿(SH601628)$ $富时中国3倍做多ETF(YINN)$

更多资讯和观点欢迎沟通探讨-

推荐阅读:

4、港澳保费融资合集

5、新加坡保险合集