一般情况中,背负贷款,存在极端情况:抵押物亏没,导致我们不仅损失本金,还没有足额偿还贷款,倒欠银行的钱。比如贷款买楼后,房价下跌超过我们的首付,房子的净值已经不足以偿还贷款,我们需要拿钱额外还给银行。然而,在香港澳门保费融资中,最坏的情况是亏掉所有的本金,但不会欠银行贷款。这是怎么做到的?在设计之初,保费融资就考虑到了控制极端风险。

在监管部门监督下,银行和保险公司合作设计的保费融资项目,通过约定贷款利息上限、保费分红占比限制了投保人的最大损失。

保费融资的原理是用低息的银行贷款与高息保单之间套利。贷款利息过高或保单实际收益过低,都会给客户带来损失。保单的分红分为保证部分和非保证部分,保证部分肯定会100%实现,非保证分红在最极端情况中可能一点没有。

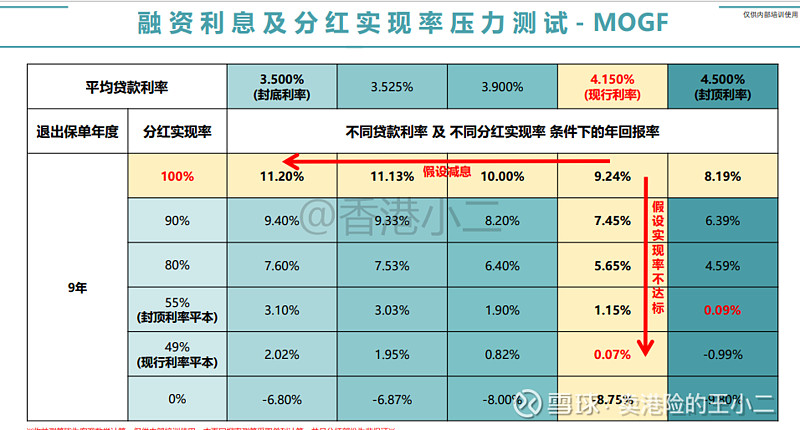

我们以澳门广发银行和国寿(海外)推出的裕饶保费融资项目为例,贷款利息4.15%(下限3.5%,上限4.5%),中途不付息,到期后本息一起还。客户出资220万港币,广发银行给660万贷款,9年后,退保拿回1307.7万,刨去220万港币首付、银行贷款和9年利息,最后我们获得纯利 182万,年化单利9.26%,年化IRR 6.96%。

极端小概率事件1:贷款利息一直保持最高位,非保证分红100%实现

贷款利息方面,广发银行设定利息浮动上限是4.5%,比保单退保时的年化收益率(4.69%)稍低一点。即便是贷款利息一直处于最高位,保单退保后,客户借的钱没有带来额外的收益和损失,相当于白借了,不影响本金。在上图中,就是最右上角的情况:分红100%,4.5%封顶利率,年化单利8.19%。

极端小概率事件2:非保证分红全部没有了,贷款利息一直在现在的水平

非保证分红全都没有,实现率为0%,这是很极端的情况了,相当于说国寿海外9年的投资都很失败,购买的国债等固定收益产品,连续多年都没有分红。按照贷款利息现在的水平(4.125%),9年后,保费融资项目年化单利-8.75%,本金总亏损了78.7%,本金还没有亏完。

极端小概率事件3:非保证分红全都没有,贷款利息一直在最高位

这9年间,不仅非保证分红完全没有,而且贷款利率都是封顶利率4.5%,在图表中是右下角的情况。最后结算的,年化单利-9.8%,本金总亏损88.2%,几乎全部损失了本金,银行的贷款和利息还是足额偿还了,没有倒欠银行钱。

总结

通过分析上述极端情况,我们能看出来,保费融资是银行和保险公司精心设计的一款产品,亏损是有上限的。而且在保费融资期间,我们可以随时选择提前偿还贷款,避免更大损失。整体来说,香港澳门的保费融资产品风险是可控的。

#保单融资# #香港保险和内地保险# #保险板块# $富时中国3倍做多ETF(YINN)$ $中国人寿(SH601628)$ $中国人寿(02628)$

更多资讯和观点欢迎沟通探讨-

推荐阅读:

4、港澳保费融资合集

5、新加坡保险合集