我们先来假设一个情景:

王先生(50岁)是一位成功的商人和投资者,通过多年经营,目前他总共拥有价值约1000万美元的资产。其中包括:

- 家族生意—约300万美元

- 房产—约200万美元

- 债券、股票和基金投资—约400万美元

- 以及现金—约100万美元

王先生希望通过购买人寿保险的方式,在身后为孩子留下尽量多的一笔遗产。然而因为绝大多数的人寿保险产品都需要使用现金支付保费,在不将其他资产变现或进行融资的情况下,王先生仅使用现金可以购买到的人寿保额将十分有限。

事实上,以上假设的情况并非特例。在低利率已成为全球经济常态的情况下,富裕人群的资产配置日趋多元化,除部分以现金方式持有外,更多地在通过不同的投资渠道以期跑赢通胀并获得更高收益。与此同时,将尽量多的资产有效地传承给下一代仍然是大多数高净值人群的期望。在这种情况下,“变额万能险”可以说为遗产规划和财富传承提供了一种新的思路。(在本文介绍中,笔者选取M公司的变额万能险产品为例,其他公司的VUL产品大致思路相同,但产品设计略有差异。)

什么是“变额万能险”?

“变额万能险”又被称为“投资型万能险”,英文名称为Variable Universal Life,简称VUL。简单来说,“变额万能险”就是一种既注重客户自主投资,又可以提供较高人寿保障的大额人寿保险产品。

在新加坡,变额万能险与其他类型的人寿保险有三个很大的不同:

第一、可以用来支付保费的资产不同

传统人寿保险只能用现金支付保费,如果客户希望购买超出自己现金支付能力的人寿保单,则只能通过将其他资产变现或进行保费融资的方式。保费融资需要支付融资利息,且利息随市场波动,有一定的不确定性。

变额万能险保费的支付则不仅限于现金,也允许使用可兑现的无担保资产。所谓“可兑现的无担保资产”,简单说就是流通性强的、可以在银行兑现、并且由客户完全持有的资产,像基金、上市股票(如美股、港股)、债券等都可以用来支付保费,房地产、实物商品、未上市的证券或其他不能灵活兑现的资产则不可以。

以上面王先生的例子,若购买变额万能险,他可以用来支付保费的资产就一下子从100万增加到了500万美元(100万现金+400万债券、股票和基金投资),能够获得的人寿保额也就一下子提高了5倍。

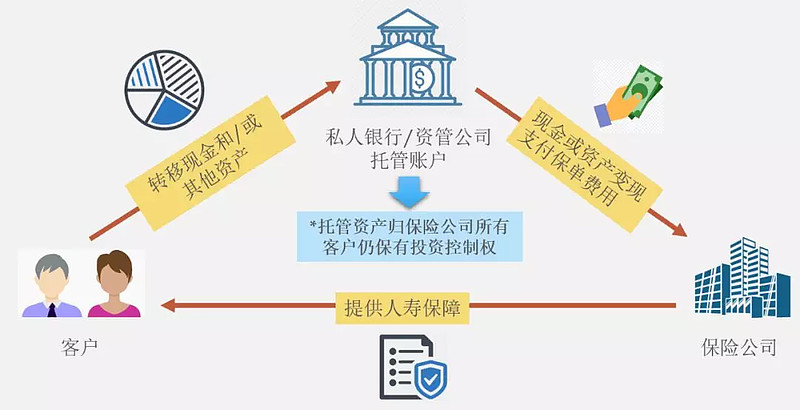

第二、使用第三方资产托管机构

购买普通人寿保单,客户直接支付现金保费给保险公司。

而购买变额万能险时,客户仍然名义上支付与保费等额的现金和/或其他资产给保险公司,但实际上只需要将这笔资产从客户自己原本的账户,平行转移至双方共同指定的一家托管机构(私人银行或资产管理公司),放入保险公司为这份保单开立的子账户里。保险公司定期从托管资产中扣取少量保单费用,账户中剩余资产和投资收益仍然留在第三方机构的托管账户内。

第三、客户保有受托管资产的投资控制权

普通人寿保单的保费付给保险公司后,保险公司会依据自身策略统一进行投资(投连险除外),并将获取的收益按照既定的方式返还给客户(如有),客户无法根据自身意愿影响保险公司的投资策略。

变额万能险则不同,客户将资产转移至第三方机构的托管账户后,仍然可以自行决定这笔资产接下来的投资方向和策略,或者指定第三方托管机构(即私人银行或资管公司)的专业投资顾问来打理,以求获得较高收益。投资赚取的所有收益也在一定限度内由客户自由支配。

“变额万能险”的人寿保障

传统的人寿保险在各个条件都固定时,一个保额就会对应一个固定的年保费金额。变额万能险则不然,在相同条件且趸缴相同保费的情况下,客户却可以选择不同的人寿保额。影响可选保额大小的决定性因素,是客户预期的受托管资产年化投资收益率。

为什么预期投资收益率会影响可选的保额大小呢?这里介绍一个“风险净额”(Net Amount At Risk)的概念。

所谓“风险净额”,指的就是某一时点上保单保额比保单现金价值多出的金额。比如说一位客户此时的保单现金价值为80万美元,而享受的保额为500万美元,那么此时的“风险净额”就是500万减去80万等于420万美元。

当“风险净额”越大,保险公司承受的赔付压力就越高,那么从客户那里收取的保险费用自然也会越高。如果客户的投资收益率长期无法平衡保险公司收取的保险费用,那么保单的现金价值就会缩水。

如上面的图表所示,一位50周岁的非吸烟标准体男士,托管100万美元来购买这款变额万能险。假设购买324万美元的保额,那么只要他托管资产的长期年化收益率达到4%,就可以保证长期覆盖保险费用且稳步增值,不会发生断保。如果实际年化收益率超过4%,那么他就可以更快地缩小“风险净额”,需要支付的保险费用也就比预期更少;反过来,如果实际年化收益率只有3%,那么“风险净额”的缺口就很有可能逐渐拉大,甚至导致断保。

因此,在选择变额万能险的保额时,不要盲目追求高保额,而应该结合过往的实际投资收益,以及托管机构的投资能力,来确定一个真正比较稳妥的保额。

“变额万能险”的灵活性

相比于普通人寿保险以及其它类型的万能险,变额万能险在很多方面都给予了客户更大的灵活性,使其能更直接有效地管理自己的保单和托管资产。包括前文已经提到的,变额万能险的灵活性主要体现在以下几个方面:

- 可以选择现金以外的资产支付保费

- 客户可以自行选择在新加坡设有总部或分部的私人银行或资产管理公司来进行资产托管

- 资产托管后,客户仍然控制将来的投资策略

- 客户可以自由向托管账户充值,只要充值金额不超过保单面值的5%,就不会从中征收任何费用

- 从托管账户中提现不征收任何提现费用,在一定限度内提现也不会影响保单保额

- 退保费用很低,退保价值回本很快

写在最后:

变额万能险虽然有很多相比其他人寿保险较优的产品设计,但并非适合所有希望进行遗产规划的高净值人群。因为投资收益的不确定性较大,并且没有保底设计,因此更加适合有较丰富的投资经验,并且投资策略更偏激进的客户。对于有较充足的现金资产,并且风险承受偏好较保守的客户,传统万能险或者指数型万能险可能是更好的选择。

更多资讯和观点欢迎沟通探讨-

推荐阅读:

4、港澳保费融资合集

5、新加坡保险合集